אם עובדים משתמשים בכספים שהתקבלו מהקופאית, עליהם להגיש דוח. בהתבסס על מסמך זה, מחלקת הנהלת החשבונות של החברה מוחקת כסף בגין הוצאות תפעול או ניהול.

מהות

לאחר שלושה ימים מרגע החזרה מנסיעת עסקים, על העובד לדווח על הכספים שהתקבלו ובזבז. לשם כך, הידור דוח הוצאות של המדווח, ומסמכים המאשרים את הוצאת הכספים מצורפים אליו: כרטיסים לנסיעות, שטרות מלונות וכו '. הטופס מאושר על ידי הראש. סכומים שלא השתמשו מושכרים לקופה בהזמנת קבלה. אם לעובד לא היו מספיק כספים שהונפקו, אז גם פיצוי העלות מפוצה מהקופה, אך בהוראת ההוצאות. אם העובד לא מסר דו"ח על השימוש בכספים בכלל, סכום זה מנוכה ממשכורתו.

BU

סכומי הדיווח משתקפים במאזן ב חשבון 71. יתרת החיוב מציגה את חוב העובדים של הארגון. המחזור מציג את הסכומים ששולמו ואת ההוצאה החזויה. ההלוואה כוללת שימוש בכספים והחזרת היתרה לקופאית. כל הסכומים נרשמים בספר ההזמנות. הרשומות אליו נעשות על בסיס FFP, RKO, דוחות מקדמים. האחרונים מועברים לקופאית רק לאחר בדיקת חשבונות החישובים האריתמטיים והשימוש המיועד בכספים. שקול את החיווט הבסיסי.

- DT71 KT50 (51) - הכספים הונפקו לדוח המשנה מדלפק הקופה (חשבון שוטף).

- KT71 DT20 (26, 44, 71) - מחיקת כספים להוצאות הייצור העיקרי (הוצאות עסקיות כלליות, עלויות נוספות ליישום).

- KT71 DT07 (10, 15, 41) - נעשה שימוש בסכומים אחראיים לרכישת נכסים מהותיים.

- KT71 DT50 - החזר לקופה.

- KT71 DT94 - הסכומים שלא הוחזרו במועד נלקחים בחשבון.

- DT70 KT94 - סכומים שלא הוחזרו על ידי החשבון.

אדמות

מאז 2015 ניתן להנפיק סכומי דין וחשבון לא רק לעובדי הארגון, אלא גם לאנשים עימם נחתם חוזה משפט אזרחי. הפעולה מבוססת על היישום. כלל זה חל על כל הפרטים ללא יוצא מן הכלל. על סמך מסמך זה, ה- CSC מנוסח. ביישום, עליך לציין את הסכום, תאריך ההנפקה, התאריך ולשים את חתימתך.

בדוק

האפליקציה עוברת תחילה לרואה החשבון. הוא בודק אם ישובים ישנים עם דיני דין וחשבון נסגרים. אם עובד לא מסר דוח על סכומים ששימשו בעבר, לא ניתן יהיה להוציא לו מזומנים חדשים. הוצאות ייצוג, הוצאות נסיעה, יום עבודה - יש להגיש מסמך עבור כל הכסף שהוצא. תוצאות עיבוד הדוח מראות מי חייב למי, למי וכמה. אם יש הבדל בין הכספים שהונפקו ומשומשים, זה אומר שלמעסיק או לעובד יש חוב.

העמדת הכספים

הוצאת הסכומים החייבים על ידי העברתם לכרטיס השכר של העובד מותרת. אך לשם כך עליכם לשקף בסדר החשבונאות הניהולית את האפשרות לשיטה כזו להעברת כספים. בהצהרה עצמה על העובד לכתוב כך שהכסף יועבר לכרטיס השכר שלו, ולמסור את הפרטים. בתוך הזמנת תשלום יש לציין את מטרת התשלום כתנועה של הסכומים המדווחים. מסמכים לדו"ח מקדים שעובד בארגון מגיש חייבים לכלול תלושי צ'קים.

דוגמא

הבה נבחן כיצד מוצגים חישובים עם אנשים בעלי דין וחשבון ב- NU ו- BU.

מדלפק המזומנים של החברה בתאריך 04.25.16 ניתן סכום כספים למנהל המשרד של חברת התנאים LLC בסכום של 2,000 רובל לתקופה של 4 ימים לרכישת ציוד משרדי. באותו יום הוציא רואה החשבון את סכומי הדיווח על בסיס הצהרה שנחתמה על ידי הראש: DT71 KT50 - 2000 רובל.

04/27/16, מנהל המשרד רכש ציוד משרדי בשווי 1,000 רובל, מילא דוח מקדים, הגיש צ'קים לחשבונאות והחזיר את היתרה לקופאית. רואה החשבון עריכה רשומות כאלה:

DT50 KT71 - 1000 רובל. - יתרת הכספים שולמה לקופה.

DT10 CT 71 - 1000 רובל. - נייר מכתבים שנלקח בחשבון.

פעולת השתקפות בכרטיס ארגוני

כדי להציג את הסכומים שהוצאו על הוצאות אירוח הקשורות לפעילות עסקית, אתה יכול להשתמש בכלי תשלום אחד. הארגון מגדיר כרטיס תאגידי. ואז, לבקשת העובד, הוא מנפיק אותו לאדם ספציפי, מעביר לשם את סכומי הדיווח.

יש לאשר את סדר התנועה של מכשירי התשלום בהוראת הראש. מדגם:

LLC (שם)

במאי (שם משפחה, ראשי תיבות, חתימה) 03/14/16

אני מאשר: הנוהל לשימוש בכרטיסי חברה

1. פרטי PIN הם מידע סודי. לבעלי מכשיר תשלום אין הזכות למסור אותו לצדדים שלישיים.

2. יש למסור לדירקטור דוח נסיעות עסקים או מסמך אחר המאשר את השימוש בכספים בתוך שלושה ימים מיום ביצוע התשלומים בכרטיס (כולל משיכת כספים) או מיום החזרה למקום העבודה. למסמך יש לצרף צ'קים המאשרים את תנועת הכסף.

3. אם אין מסמכים או שהמנהל לא אישר את הדו"ח, הסכומים שחויבו בכרטיס משוחזרים משכר העובד.

4. רשימת המחזיקים בכרטיס מוצגת בנספח מס '1.

5. הנפקת מכשירי התשלום והחזרתם מתבצעת בכתב העת החשבונאי (נספח מס '2).

6. אם נגנב כרטיס, על בעלו להודיע מייד לבנק.

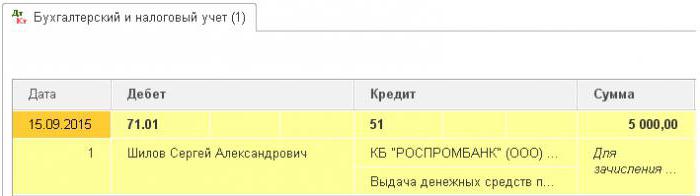

רגע העברת מכשיר התשלום לעובד אינו נושא מזומן. הרשומות בבועת הביטוח מתבצעות בזמן משיכת הכספים. מההצהרה של מוסד האשראי תוכלו לברר את התאריך המדויק של העסקה בה נעשה שימוש בסכום המדווח. חשבון 55 משמש להצגת עסקאות בכרטיס ארגוני. נפתח בפניו חשבון משנה בשם זהה. במועד מחיקת הכספים נוצר רישום ביחידת הבקרה: DT71 KT55.

דוגמא

ב- 10 ביולי 2015 שולמו כספים לכרטיס הארגוני של חברת LLC המותנית, המוחזקת על ידי משווק, כדי לשלם עבור פרסום מקוון. לאחר 5 ימים משך המשווק 3,000 רובל מהחשבון. עסקה זו מאושרת בהודעת בנק. רואה החשבון LLC חייב לשקף את תנועת הכספים באמצעות פרסום DT71 KT55.

מועדים ליישום

יש להגיש דוח הוצאות נסיעה למחלקת הנהלת החשבונות בתוך 3 ימים לאחר החזרה. אי עמידה בתאריכים אלה תביא לצבירה נוספת של מס הכנסה אישי. הפיקוח רשאי לשקול כי הסכומים המדווחים הם הכנסתם של פרטים. לכן על העובד לדווח על כל הוצאה. ניתן לפתח את הטופס באופן עצמאי או להשתמש בטופס אחיד. יש לאשר את מועדי הדיווח בהוראת הראש. מדגם:

LLC (שם)

צו מספר 15 על אישור המועד האחרון להגשת דוח מקדים

בלגורוד 15 במרץ, 2015

עובדים המקבלים כסף חייבים להגיש דוח על השימוש בהם:

- huzhudam - לא יאוחר משבועיים מיום קבלת הכספים;

- הוצאות נסיעה - תוך שלושה ימים לאחר החזרה לעבודה.

יש להשתמש בקופות שהונפקו אך ורק למטרתן המיועדת.

לא יותר מ- 100 אלף רובל ניתנים להוצאות משק הבית ורכישת טובין. ורק בהוראת הבמאי.

האחריות לביצוע ההזמנה, הכללים להכנת מסמכים מוטלת על רואה החשבון הראשי.

מנכ"ל ______________________ (שם מלא)

חשבונאות מס

עד שהעובד הגיש דוח נסיעות עסקים עם מסמכים המאשרים את תנועת הכספים, ההוצאות על NPP לא מוחקות. הסכומים ששולמו אינם מקטינים את בסיס המס. דמי הביטוח אינם מחושבים ומוסה על הכנסה.

מס הכנסה אישי

מטרת המיסוי היא הכנסה, היתרון הכלכלי של העסקה, המתבטא במזומן. קוד המס אינו אומר במפורש כי כספים שהונפקו במסגרת הדו"ח שלגביהם לא התייצב העובד בזמן הקבוע אינם מוכרים כהכנסה. על פי האמנות. 807 לחוק האזרחי, לא ניתן לייחס סכומים כאלה להלוואה ללא ריבית, מכיוון שכסף אינו הופך לרכוש העובד, ולא מתקיים הסכם בין יחיד לגוף משפטי. לפיכך, אין הכנסה בצורת הטבות מהותיות אשר יצברו מס הכנסה אישי.

אולם סיכוני מס מתעוררים אם יתרת הסכומים המדווחים לא מוחזרת לארגון בזמן או שהדוח על השימוש בכספים לא אושר. במצבים כאלה, לטענת משרד האוצר ומפקחי המס, אדם מקבל הכנסה במזומן, אותם יש לקחת בחשבון לצורכי מס הכנסה אישי. הנוהג השיפוטי בנושא זה שנוי במחלוקת.

עבודה ב" 1C 8.3 "

הנפקת הכספים מהקופה מתבצעת על ידי צו הוצאות עם סוג העסקה באותו שם. החלק הטבלאי של המסמך קובע את השם המלא עובד, סכום, מטרת השימוש בכספים. בנוסף, הפרטים של איזה מסמך יודפס. בדרך כלל זהו דרכון של עובד. לאחר פרסום המסמך נוצרת העסקה DT71 KT50 לסכום העסקה.

אם מועברים לחשבון שוטף, נוצרת הצהרת בנק. סוג הפעולה - "העברת כספים לאדם". אותם שדות מלאים בו, אך פרטי החשבון צוינו בנוסף. מסמך זה מהווה את הרישום DT71 KT51.

יש לכלול את כל הפעולות בנושא השימוש בכספים בתוכנית. הסיבה למחיקת כסף עשויה להיות כרטיס טיסה שהארגון עצמו רכש. במקרה זה, המסמך "הנפקת מסמכי מזומן" נוצר בסעיף "בנק ודלפק המזומנים". זה מציין את השם המלא של האחראי, ובכרטיסייה השנייה המסמך עצמו למשל, נכתב כך: "כרטיס למטוס מוסקבה-בלגורוד-מוסקבה". פעולה זו מייצרת עסקה מ- DT71 ל- KT50 בסכום עלות הכרטיס.

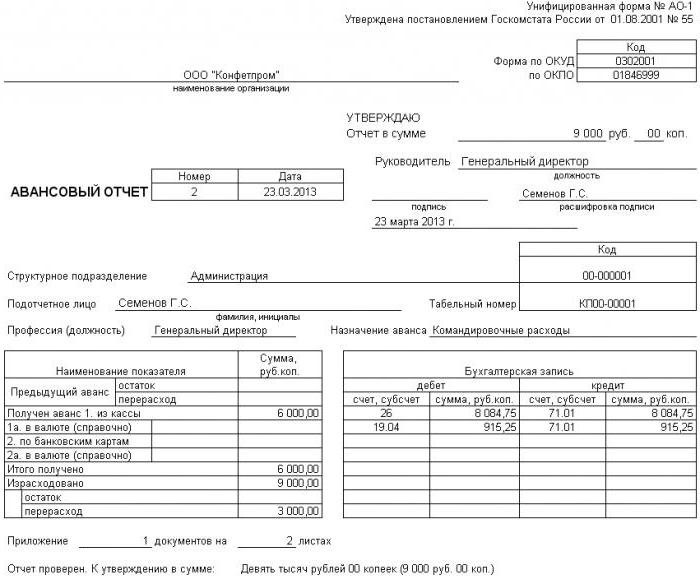

כל החישובים עם אנשים בעלי דין וחשבון מתועדים על ידי AO-1. צורת ההדפסה שלו כוללת:

- סכום שהועבר;

- הוראות השימוש בהן;

- פירוט מסמכים תומכים.

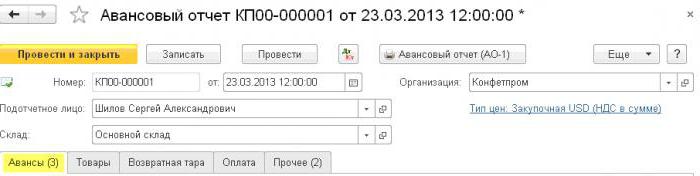

בתוכנית כל הסכומים הללו מוחקים על ידי מסמך "דוח מקדמה" בסעיף "בנק וקופאית". זה מורכב מחמש כרטיסיות. הראשון נקרא התקדמות. הוא מפרט את המסמכים שעל בסיסם הונפקו כספים לעובד (PKO, הצהרת בנק). בכרטיסייה "טובין" מציין רשימת הוראות לשימוש בכספים. במידת הצורך, מלא "אריזה להחזרה". אם העובד שילם עבור הסחורה או השירותים שסופקו לארגון על חשבון הכספים שהתקבלו, הסכומים הללו באים לידי ביטוי בכרטיסייה "תשלום". לאחר פרסום המסמך עבור עסקאות אלה, תיווצר העסקה DT60 KT71. כל ההוצאות האחרות, כולל דמי קיום יומיים, הוצאות נסיעה וצרכים עסקיים כלליים, משתקפות בכרטיסייה אחר. שדות הממלאים כאן אינם יוצרים רישומים, אלא משמשים בצורה המודפסת של המסמך.

דיווח על החזרי סכום

קחו בחשבון מצב בו עובד קיבל מזומן מהקופה בגין הוצאות משק הבית, אך לא השתמש בהם במלואו או דיווח בחזרה. על פי החוק, על עובד למסור דוח מקדים מייד עם חזרתו מנסיעת עסקים או תוך שלושה ימי עסקים. התאריכים המדויקים צוינו לפי סדר הראש.

על פי האמנות. 137 לחוק העבודה, על מנת לשלם מקדמה שלא הוצעה, המעביד יכול לעכב את הסכום ממשכורת העובד למשך חודש לאחר מועד המועד המדווח. הוראה זו תחול אם העובד אינו חולק על עילות וגובה הניכויים.החלטה כזו מתקבלת בסדר נפרד ויש לאשר אותה בכתב על ידי העובד. חוק העבודה של הפדרציה הרוסית קובע כי סכום הניכויים המרבי מכל תשלום לעובד לא יעלה על 20% מ"המשכורת נטו ".

דוגמא

מנהל חברת תלויות המותנות קיבל 15 בדצמבר 2015 מדלפק הקופה בדו"ח 4,000 רובל. לשלם עבור תיקון מכשירי חשמל ביתיים במרכז שירות. סכום העלויות בפועל הסתכם ב -2.5 אלף רובל.

ב- LLC, מזומנים לדו"ח למטרות כאלה מונפקים לתקופה של 28 יום. זה נקבע בצו נפרד של הראש. דיווח על השימוש בכספים נחוץ תוך שלושה ימי עסקים. כלומר, המועד האחרון להגשת נתונים לחשבונאות הוא 14 ביוני 2015. ביום זה, עובד הביא ציוד משרדי מתיקון, העביר דוח, בתוספת מעשה פיוס עבודות שהושלמו וקבלת מזומן. עם זאת, המנהל לא החזיר את היתרה לדלפק הקופה. ב- 27 ביוני 2015, עובד חתם על הסכם לעיכוב 1.5 אלף רובל משכר.

שכר המנהל לחודש יוני הסתכם ב 24,000 רובל. רואה החשבון יכול להחזיק את המקסימום: (24 - 24 x 0.13) x 0.2 = 4.176 אלף רובל. היתרה שאינה ניתנת להחזרה עולה על סכום זה. לפיכך ניכויים נעשים במלואם.

אם עובד מסרב להחזיר את שאר הסכום בהתנדבות, תצטרך לפנות לבית המשפט. במקרה זה, עלויות המיזם יגדלו לפחות בסכום תשלום החובה הממלכתית. אך בכדי שלשופט לא יהיו שאלות מיותרות, יש לקבוע את מועדי התהליך ואת הנוהל להגשת מסמכים על השימוש בכספים על ידי עובדי המפעל בסדר נפרד של הראש ולתקן אותם במדיניות החשבונאית של הארגון.