קוד המס קובע דרישות מסוימות לגופים המקבלים הכנסה. החקיקה, בפרט, קובעת את החובה לשלם תרומות חובה לתקציב מהכנסה החייבת במיסוי. על מנת להבטיח שליטה בתשלומי המס, גופים מורשים דורשים מגורמים למסור מסמכים רשמיים. הם מכילים מידע לא רק על ההכנסה שהתקבלה, אלא גם על סכומי העמלה הצבורה, המוחזקת והמשולמת. פעולות תקינה אישרו טפסים אחידים של מסמכים כאלה.

מחוקקים בודקים מעת לעת את התקנות הנוכחיות. מאז 2016 הוצג מסמך 6-NDFL - דיווח חדש לכל המעסיקים. זה מסופק לא רק על ידי גורמים שיש להם עובדים, אלא גם ארגונים שמשלמים הכנסה לאנשים שאינם עובדיהם. ביצוע הערכים במסמך זה מלווה כרגע במספר קשיים. ראשית, הם קשורים להסברים מלאים מספיק שלא ניתן במעשי הרגולציה של שירות המס הפדרלי. עם זאת, כל הארגונים צריכים להתמודד עם ההזמנה החדשה. שקול בהמשך מה מהווה מס הכנסה בן 6 אישיים.

דיווח חדש לכל המעסיקים

סדר הביצוע, תיאור הפורמט הנדרש להצגת המסמך בצורה אלקטרונית מוסבר בצו מיום 14.10.15 מס 'MMV-7-11 / 450. עם זאת, מעשה רגולטורי זה אינו עונה על כל השאלות שעלו אצל המשלמים. מסמך 6-NDFL, שצורתו מוצגת במאמר, נערך ברחבי החברה או הארגון בכללותו. ארגונים רבים משתמשים בשירותים מקוונים או בתוכניות מיוחדות כדי לפשט את התהליך.

היכן מסמך המסופק?

הוא נשלח לאותו גוף בקרה, שם מועבר המס עצמו. מס הכנסה בן 6 אישיים מסופק:

- ארגונים רוסים עם חטיבות נפרדות לפיקוח במיקום האוגדות המבניות הללו.

- על ידי יזמים בודדים הרשומים בכתובת הפעילות ומיישמים את מערכת הפטנטים או UTII, לשירות הבקרה במקום הרישום.

- משלמים גדולים - לבדיקה במקום רישום או רישום הסניף הרלוונטי.

באיזו צורה מוצג המסמך?

העובר את מס ההכנסה האישי בן 6 יכול לשלוח אותו באמצעות מכתב רשום או להציג אותו באופן אישי לבדיקה על הנייר. אופציות כאלה מתאימות לאותם גופים עסקיים שבהם מספר העובדים הממוצע שקיבלו הכנסה בתקופה המקבילה הוא פחות מ -25 איש. לארגונים אחרים גדולים יותר יש לספק חישוב מס הכנסה בן 6 איש בצורה אלקטרונית.

מתי עלי לשלוח מסמך?

ראשית, כדאי לומר כי החקיקה קובעת אחריות למתן מאוחר של מס הכנסה בן 6 איש. מועדי שליחת המסמך הם כדלקמן:

- לשנת 2016 - 1 באפריל 2017

- במשך 9 חודשים 2016 - 31 באוקטובר 2016

- במשך חצי השנה - 1 באוגוסט 2016

- לרבעון הראשון - 3 במאי 2016

העונש בגין הפרת התקופות שנקבעו הוא אלף רובל. לכל חודש. בנוסף, לשירות הבקרה הזכות להקפיא את חשבון הפשרה של המיזם אם האיחור בהגשת המסמך הוא יותר מעשרה ימים. אם טופס 6-NDFL מכיל מידע כוזב, הקנס יהיה 500 רובל. עבור כל נייר. יש לזכור גם כי אם התאריך בו נדרש התיעוד זהה לחג או לסופשבוע, אז המועד האחרון מועבר ליום העסקים הבא.

6-PIT: טופס

הצו שהוזכר לעיל מבהיר את עיקרי הדברים הנוגעים להכנת המסמך. ישנן מספר דרישות לשלם בעת הגשת בקשה למס הכנסה בן 6 איש. המדגם מורכב:

- בהתאם לנתונים הקיימים ברשומי החשבונאות. אלה כוללים, בפרט, הכנסות שנצברו ושולמו, ניכויים שניתנו, מחושבים ומנוכים מס.

- סך הכל פרוגרסיבי. המשמעות היא שבתחילה המידע מסכם לרבעון הראשון, אחר כך - במשך חצי השנה, לאחר מכן - למשך 9 חודשים. ולכל השנה הקלנדרית.

לא כל המידע שצריך להזין ממוקם תמיד בדף אחד. במקרה זה, גיליונות רבים ככל הנדרש נערכים. סך האינדיקטורים באים לידי ביטוי במקרים כאלה בעמוד האחרון. יתר על כן, על כל הגיליונות, החל מהעמוד השער, להכיל את המספור ("001", "002" וכו ').

נקודה חשובה

מי שיעבור מס הכנסה בן 6 איש צריך להיות מודע לאיסורים הנוגעים לעיבוד המסמך. בפרט, זה אסור:

- תיקון שגיאות באמצעות כלים מתקנים.

- הדפס על שני צדי אותה גיליון.

- דפי כריכה, מה שמוביל לנזק למסמך.

מילוי 6-NDFL מתבצע בדיו בצבע סגול, שחור או כחול. אם המסמך נערך במחשב, נעשה שימוש בגופן Courier New, גודל האותיות הוא 16-18 pt.

כולל אינדיקטורים לתיעוד

הכללים הבאים נקבעים:

- כל פרמטר מתאים לשדה ספציפי אחד. זה מורכב ממספר קבוע של היכרות.

- הזן מחוון אחד בלבד בכל שדה. חריג לכלל זה הם פרמטרים שערכם מצוין כשבריר או תאריך עשרוני. כדי להקליט את האחרונים משתמשים בשדות 3 לפי הסדר: יום (שני היכרות), חודש (2 תאים), שנה (ארבעה תאים). הם מופרדים בנקודה. העשרון מסומן בשני שדות. הם מופרדים גם בנקודה. השדה כולו נכנס לתחום הראשון, החלק השברי מתאים לשני.

- טופס 6-NDFL חייב להכיל מחווני סכום ופרטים. אם אין ערכים, הראשון הוא אפס ("0").

- יש למלא גרפים מספריים וטקסטים משמאל לימין מהתא הקיצוני או מקצה השדה המיועד לציין את ערך המחוון. אם עבור פרמטר כלשהו אין צורך להשתמש בכל המוכרות, ריק מכניס חלקים ריקים. כלל דומה חל על שברים עשרוניים (לדוגמא, 123 ------. 60).

- חישוב וציון מס הכנסה אישי מתבצע ברובלים מלאים. במקרה זה, חלים כללי עיגול (פחות מ- 50 קופיקות. מושלכים, ו 50 ויותר קופיקות - יש לעגל לרובל המלא כלפי מעלה).

- ההצהרה על מס הכנסה בן 6 איש נערכת עבור כל OKTMO.

- על כל גיליון בשדה ייעודי יש לשים את מספר ההדרכה והחתימה.

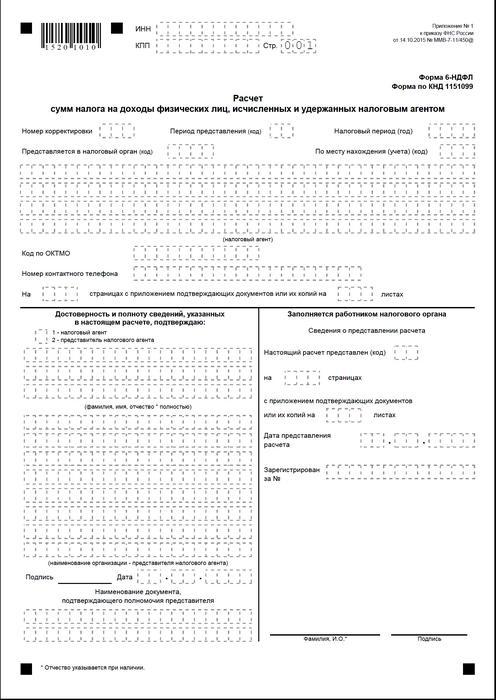

עמוד שער

טופס 6-NDFL מכיל את השדות הבאים:

- "INN". יזמים פרטיים חייבים לציין את המידע בהתאם לתעודת הרישום שלהם בבדיקה. עבור ארגונים ה- TIN מורכב מעשר ספרות. בהקשר זה, מקפים ממוקמים בשני התאים האחרונים של השדה: 1234567890--.

- "PPC". יזמים פרטיים אינם ממלאים תחום זה. גורמים משפטיים מציינים את המחסום שהתקבל ב- IFTS. 6-NDFL לחטיבות נפרדות מכיל את קוד החשבונאות בבדיקה במיקומם.

- "מספר התאמה." אם מוגשת לראשונה הצורה הרבעונית של מס הכנסה בן 6 אישיים, "000", אם התיקון הראשון הוא "001", השני הוא "002" וכן הלאה.

- "תקופת ההגשה". זהו הקוד לתקופת הזמן בה ניתן דיווח על מס הכנסה בן 6 אישיים.

- "ניתן לרשות." בשדה זה, קוד השירות שאליו נשלח המסמך.

- "תקופת מס." שורה זו מכילה את השנה שלשמן נמסר המידע (לדוגמא, 2016).

- "לפי מיקום / חשבונאות." יש לציין את הקוד המתאים בעמודה זו.

- "סוכן מס." על ארגונים להזין את שמם המלא על פי התיעוד המרכיב.יזמים פרטיים שורה אחר שורה מציינים את שם המשפחה, השם והפטרונימיקה.

- קוד OKTMO. ארגונים צריכים להזין מידע במיקום או במיקום של יחידה מבנית נפרדת. יזמים פרטיים צריכים לציין את קוד OKTMO בכתובת המגורים. יזמים פרטיים המשתמשים במערכת הפטנטים או ב- UTII מזינים מידע בהתאם לעירייה בה הם רשומים כמשלמים של תרומות אלה.

- "טלפון ליצירת קשר". בשדה זה עליך לציין את המספר באמצעותו יכול שירות הבקרה ליצור קשר עם המשלם.

- "בעמודים." כאן מצוין מספר הגיליונות המרכיבים את טופס ה- 6-NDFL (לדוגמה, "003").

- "עם מצורף תיעוד והעתקים תומכים." טור זה מציין את מספר הגיליונות המצורפים למס הכנסה בן 6 אישיים.

מסמך הדגימה מכיל גם בלוק המאשר את השלמות והאמינות של הנתונים. הבה נבחן זאת ביתר פירוט.

חסימת אישור

בשדה הראשון יש להגדיר את ה- IP ל- "1", והארגון - "2". העמודות הנותרות בגוש האישור מציינות:

- שורה אחר שורה ראש בשדות המתאימים, אם המסמך מסופק על ידי הארגון. לאחר מכן, מנהל הישות המשפטית שם את התאריך והחתימה.

- שורה אחר שורה נציג המפעל, אם המסמך מוצג על ידי אדם. לאחר מכן הנושא שם את חתימתו ותאריך ההדרכה. בנוסף הוא מציין את שם המסמך, המאשר את סמכותו.

- חתימה ותאריך הידור, אם טופס 6-NDFL מסופק על ידי יזם בודד.

- שורה אחר שורה אדם טבעי מורשה של ארגון הפועל כנציג ישות משפטית שלגביו נערך מסמך. בנוסף, מצוין שם החברה שעובדיה הוא גוף זה וכן מסמך המאשר את סמכותו.

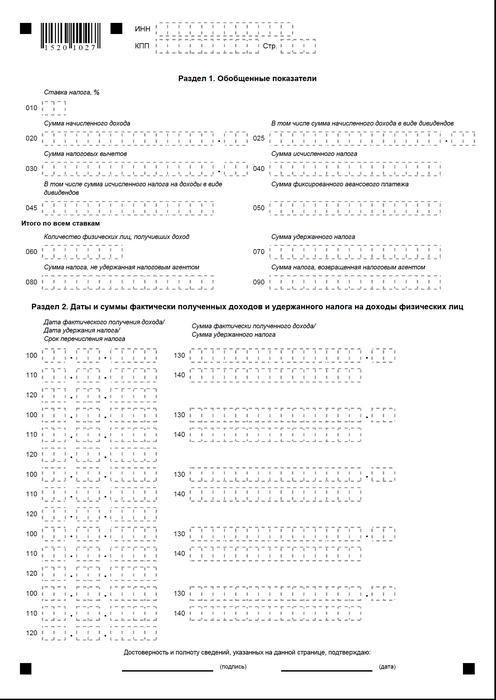

סעיף 1

מס הכנסה בן 6 איש במערכת המס הפשוטה נערך עבור כל העובדים במצטבר מתחילת התקופה בשיעור המקביל. במקרה שההכנסה שולמה בשיעורים שונים, אז יש לערוך את המדור בנפרד עבור כל אחד מהם. היוצא מן הכלל הוא קווים 060-090. אם לא ניתן למקם את כל המדדים הנדרשים על גיליון אחד, יש לערוך דפים רבים ככל הצורך. השיעור הכולל של הימורים (עמ '060-090) מתאים לדף הראשון. עזרה 6-PIT מכילה את השורות:

- 010. זה מציין את שיעור מס ההכנסה האישי.

- 020. הוא נותן את סכום התגמול הצבור לכל העובדים על בסיס צבירה מתחילת התקופה.

- 030. כאן מצוין הסכום הכללי של הניכויים שניתנו, מה שמפחית את ההכנסה החייבת במס. זה ניתן במצטבר מתחילת התקופה.

- 040. שורה זו צריכה להכיל את סכום המס המסכם שחושב עבור כל העובדים. הערך מסומן על ידי הסכום המצטבר מתחילת התקופה.

- 045. שורה זו מכילה את הסכום הכללי של המס הצבור בצורה של דיבידנדים. הסכום ניתן על בסיס צבירה מתחילת התקופה.

- 050. שורה זו מציינת את כמות המקדמות הקבועים עבור כל העובדים. נדרש להפחית את ערך מס ההכנסה האישי שנצבר מתחילת התקופה.

- 060. בשורה זו יש לציין את המספר הכולל של העובדים שקיבלו הכנסה חייבת במס בתקופת הדוח. כאשר מפטרים ומעסיקים תקופה מסוימת של אותו עובד, מספר העובדים אינו מותאם.

- 070. שורה זו מציינת את הסכום הכולל של המס שהוחזר. זה נרשם על בסיס צבירה כבר מתחילת התקופה.

- 080. בשורה זו יש לציין את סכום המס הכולל שלא הוחזר על ידי הסוכן.

- 090. כאן נרשם סכום המס שהחזיר הסוכן לשלם לפי סעיף. 231 קוד מס.

סעיף 2

עליו לציין את המספרים עליהם קיבל העובד למעשה הכנסות, וניכויים מהם ניכויים חובה לתקציב.סעיף 2 צריך לכלול גם את תנאי ההעברה, כמו גם מידע מסוכם לכל העובדים אודות התגמול ששולם להם וסכומים שהוחזקו. בחסימה זו יש לי את השורות הבאות:

- 100. יש לציין את המועד בו התקבלו בפועל ההכנסות המשתקפות בעמ '130.

- 110. כאן מצוין המספר עליו בוצעה ניכוי התשלום החובה לתקציב מההכנסה שהתקבלה בפועל המשתקפת בעמ '130.

- 120. שורה זו מציינת את התאריך לא יאוחר ממנו יש להעביר את סכום המס.

- 130. כאן הם נותנים את סכום ההכנסה שהתקבל בפועל במועד המצוין בעמ '100. יתר על כן, המס המנוכה אינו מנוכה ממנו.

140. על קו זה כתוב הסכום הכללי של התשלום החובה שהוחלט במועד המצוין בעמוד 110. אם נקבעים תקופות תשלום שונות עבור הכנסות מסוגים שונים, אך עם אותו מספר של קבלה בפועל, יש לערוך את השורות 100-140 בנפרד לכל תאריך העברה. . אם לא שולמו הכנסות לעובדים ולא בוצעה ניכוי מהם, עדיין יש להגיש את המסמך לרשות הפיקוח. במקרה זה, האינדיקטורים יהיו אפס.

דוגמא

ברבעון הראשון של 2016 צברה LLC רווחים ל -19 עובדים. בהתאם לחוזי עבודה, התגמול משולם חודשי ביום העשירי. שיעור המס החל על הכנסה הוא 13%. תאריך קבלת הרווחים בפועל הוא היום האחרון בחודש בו הוא צובר. הוראה זו ניתנת באמנות. 223, פיסקה 2, פסקה. 2 קוד מס. ניכוי מס במקור מהכנסתו של המשלם הכרחי בעת התשלום בפועל - העשירי. דרישה זו נקבעת על ידי אמנות. 226, סעיף 4 לחוק המס. העברת המס לתקציב צריכה להתבצע לא יאוחר מיום שלאחר יום הוצאת המשכורת, כלומר לא יאוחר מה -11. מס הכנסה בן 6 אישיים נערך לרבעון הראשון:

לינואר:

- סכום השכר שנצבר לעובדים - 1,450,300 רובל.

- מס הכנסה אישי - 188 539 עמ '.

- המועד בו התקבלה ההכנסה בפועל הוא 31 בינואר.

- המועד בו בוטל המס הוא ה -10 בפברואר.

- המועד האחרון להעברת מס הכנסה אישי לתקציב הוא 02/11/2016.

לפברואר:

- סכום ההכנסה שנצבר לעובדים הוא 1,450,300 רובל.

- סכום המס - 188 539 עמ '.

- מספר הרווחים בפועל הוא 29 בפברואר.

- המועד בו בוטל המס הוא 10 בפברואר.

- התאריך האחרון בו משולם התשלום לתקציב הוא 11. 03. 2016

לחודש מרץ:

- צבר לעובדים - 1,450,300 עמ '.

- המס הסתכם ב 188 539 רובל.

- המספר בו שולמו בפועל הטבות לעובד הוא 31 במרץ.

- המועד בו ניכרת המס הוא 8 באפריל (מכיוון שה -10 באפריל עולה בקנה אחד עם יום החופשה, הרואה החשבון העביר את ההכנסה ב- 8 וביצע ניכוי מס במקור באותו מועד).

- היום האחרון לתשלום תקציב חובה הוא 11.04. 2016 (המספר נדחה מ -9 באפריל - שבת ליום העבודה הקרוב ביותר).

בנוסף, אחד העובדים, תושב מס RF, 8 בפברואר קיבלו דיבידנדים. הסכום הכולל שלהם הוא 20 אלף רובל. המועד בו נשלם המס הוא 8 בפברואר, היום האחרון להעברתו הוא 9 בפברואר 2016. השיעור הוא 13%.

מסקנות

הוראת פיקוח המס נותנת רק מושג כללי על הכללים להכנת מסמך 6-NDFL. בפועל, לרואי החשבון יש שאלות שונות שעליהם להחליט בעצמם או לבקש הבהרות נוספות מרשות הפיקוח במקום רישום המיזם. אף על פי כן, מומחים אינם מוציאים מן הכלל כי בעתיד יתווספו הוראות להכנת דוחות חדשים, או שהמבנים הרשמיים יתנו הסברים מקיפים בכל הנושאים.

עם זאת, כעת ברור כי הקמת המסמך היא תהליך הדורש התייחסות מיוחדת. רואי חשבון רבים מוצאים את זה די עמל. עם זאת, עליהם להבין את המצב, מכיוון שאי מתן דוחות או הגשתם בטרם עת כרוך בקנס.

יתר על כן, רשויות בקרה רשאיות לחסום עסקאות כספיות בחשבון המשלם. בנוסף נקבעו סנקציות על נתונים לא מדויקים במסמך. יש לזכור גם כי הדיווח על מס הכנסה בן 2 אישיים לא בוטל. המשמעות היא שיש לשלוח אותה גם לרשות הפיקוח. נכון לעכשיו, משרד המשפטים רושם את הצו מיום 10.30.15 מס 'MMV-7-11 / 485. יש לאשר לו צורה חדשה של מס הכנסה דו-אישי. זה ישמש את התשלומים בהכנת תיעוד לשנת 2015.

מסקנה

לטענת מומחים רבים, קשה למדי לחברות שמתכננות לספק דוחות מס הכנסה אישיים על הנייר לסכם מידע על כל העובדים ובאותה העת להראות בנפרד נתונים על שיעורים, מועדי תשלום משכורות, ניכוי ניכויים ותשלומי חובה לתקציב. בעניין זה מומחים ממליצים כעת על יצירת והגשת תיעוד בצורה אלקטרונית. באמצעות תוכניות מיוחדות, באפשרותך להפוך תהליך זה לאוטומטי.

במקרה זה, השתתפות רואה החשבון, כמו גם מספר הטעויות והאי דיוקים הסבירים, תהיה מינימלית. המידע לכל העובדים יופחת לתיעוד על ידי התוכנית, שלאחריה ניתן לבדוק את הדו"ח המנוסף ולשלוח לרשות המסים באמצעות ערוצי תקשורת. אם אין לחברה אפשרות או צורך להתקין שירותים מיוחדים, רואה החשבון יכול למלא את התיעוד באופן ידני.

במקרה זה, יש צורך לבצע בבירור את ההוראות הזמינות, לא לעשות טעויות, אי דיוקים. יש לשים לב במיוחד למדדים של הכנסות, ניכויים, מועדי תשלום. זכור את העברת התאריכים מסופי שבוע וחגים לימי העסקים הבאים. הרגע הזה עבור יזמים מסוימים יכול להיות מכריע. כדאי לומר שלמפעלים עם יותר מ- 25 עובדים אין ברירה. הם לא יכולים להגיש דוחות נייר. מבחינתם, רק אחת הוקמה - שליחת מסמכים בערוצי תקשורת.  דיווח מוכן ומוגן נכון ונכון הוא באחריות המשלם. בביצועו, הישות העסקית עומדת בדרישות החוק, מבטלת את הסבירות להעמידו לדין. במקרה זה, יש לעשות ניכויים לא רק על הנייר, אלא גם להפנות באמת לתקציב. בגין תשלום מאוחר או התחמקות מחובות המשלם, אחראי גם אדם. לרשויות הרגולציה, בתורן, ניתנת האפשרות לבצע אימות בזמן ולסיכום המידע שהתקבל.

דיווח מוכן ומוגן נכון ונכון הוא באחריות המשלם. בביצועו, הישות העסקית עומדת בדרישות החוק, מבטלת את הסבירות להעמידו לדין. במקרה זה, יש לעשות ניכויים לא רק על הנייר, אלא גם להפנות באמת לתקציב. בגין תשלום מאוחר או התחמקות מחובות המשלם, אחראי גם אדם. לרשויות הרגולציה, בתורן, ניתנת האפשרות לבצע אימות בזמן ולסיכום המידע שהתקבל.

טופס 6-NDFL