לעתים קרובות, בקשר להרחבת היקף הפעילות, מחליטים מייסדי החברה ליצור חלוקה נפרדת. זה כרוך ביישום של מספר צעדים ארגוניים. נפחם יהיה תלוי בסוג החברות הבנות. יתר על כן, המאמר יספק הוראות שלב אחר שלב ליצירת יחידה נפרדת.

מידע כללי

הנוהל שלפיו מתבצעת יצירת חלוקה נפרדת, מודל המעשה שאומץ בעצרת המכוננת, חובות וזכויות המפעל העיקרי מוסדרים על ידי המשפט האזרחי. חברה בת יכולה להיות סניף או נציגויות. יש הבדל מסוים ביניהם. יש להבין את האחרון כמבנה הקשור למפעל הראשי, הנמצא מחוץ לטריטוריה של מיקומו. הקמת יחידה נפרדת מסוג זה מבוצעת לייצוג האינטרסים של הישות המשפטית ולהבטחת הגנתם. הסניף ממוקם גם מחוץ לטריטוריה של המפעל העיקרי. עם זאת, מבנה חברה בת זה מבצע את כל תפקידיו (או את החלק הספציפי שלהם), כולל ייצוג. יש לציין יחידות נפרדות אלה בתיעוד המרכיב. דרישה זו נקבעת על ידי אמנות. 55 ג"ק. בעניין זה, יצירת חלוקה נפרדת מותרת רק עם הכנסת שינויים מתאימים למעשי הרגולציה המקומיים של המיזם.

נקודה חשובה

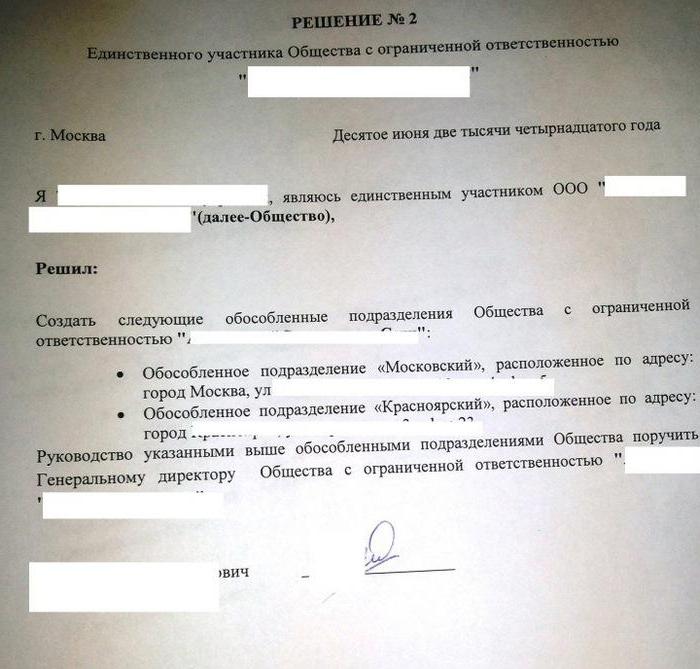

תיקונים לתיעוד מבוצעים על פי החלטת המשתתפים בחברה או הגוף הביצועי המוסמך שלה. תוספות הקשורות להיווצרות חברות בנות של JSC וכן חיסולן נכללות במעשים מקומיים על פי החלטת הדירקטוריון. הקמת חלוקת משנה נפרדת של LLC היא בסמכות מפגש המשתתפים. על זה מאומץ המעשה המקביל, המשמש בסיס לצעדים ארגוניים ומינהליים נוספים הנדרשים. בהתאם לחוק, השינויים שנעשו מקבלים כוח משפטי מרגע רישום המדינה שלהם. במקרים מסוימים, לצורך כניסתם לתוקף, יש צורך לשלוח הודעה על הקמת יחידה נפרדת. זה ניתן לרשות המבצעת רישום מדינה.

תכונות עיצוב

על ההודעה על הקמת חלוקה נפרדת לאשר כי:

- שינויים שנעשים במעשים מקומיים עומדים בדרישות החקיקה הנוכחית.

- מידע על ניירות ערך בוחרים ואחרים הוא אמין.

- הנוהל נערך לפיו הוחלט ליצור חלוקה נפרדת.

טופס מדגם של ההודעה על חברת הבת שהוקמה ניתן בנספח 7 להחלטת הממשלה מספר 439. יחד עם מסמך זה, על החברה לספק גיליון A (לסניף) או גיליון B (למשרד הנציג). הנוהל שעל פיו מוצאת ההודעה ניתן בסעיף VII להמלצות המתודולוגיות. הגיליונות A ו- B ממלאים לפי הדוגמא של טפסים D ו- E. הכללים הרלוונטיים מוגדרים בסעיף. III המלצות מתודולוגיות.

חטיבות נפרדות: מס

הקמת משרד נציג או סניף רשומה בגוף המוסמך. שירות המס הפדראלי והמבנים הטריטוריאליים שלו פועלים כמוהו במדינה.לאחר שהחליטה ליצור יחידה נפרדת (דוגמא של מעשה זה קיימת במאמר), הגוף המשפטי שולח מסמכים מסוימים לשירות המס הפדרלי. הרשימה שלהם נקבעת בחוק. זה כולל:

- בקשה ליצירת יחידה נפרדת. עליו להיות חתום על ידי גורם מורשה של המפעל.

- ההחלטה לתקן את המעשים המקומיים בהתאם.

- מידע על תוספות שיירשמו.

- קבלה המאשרת את תשלום האגרה.

קוד מס

הטופס ליצירת חלוקה נפרדת לא ניתן רק בקוד האזרחי. קוד המס מגדיר את התנאים להכרה בחברה בת ככזו. פירוש של חלוקה נפרדת הוא כל ארגון המופרד גיאוגרפי מהעסק הראשי ומיקומו מצויד במשרות מסוג קבוע (לתקופה של יותר מחודש). חברת בת מוכרת ככזו ללא קשר לשאלה אם מידע על הקמתה בא לידי ביטוי במעשים מקומיים. אין להם גם את המשמעות והסמכות בה הוא מוקנה.

עזרה

המל"ל אינו מגדיר את מושג מקום העבודה. בהתאם לאמנות. 11, יש ליישם את כל המונחים, מוסדות משפט משפטי, אזרחי ואחרים הנהוגים בקוד במובן זה שהם מתפרשים במעשי חקיקה אחרים. בעניין זה, כדי לפענח את הגדרת מקום העבודה, עליך ליצור קשר עם ה- TC. על פי האמנות. 209, האזור בו צריך להיות עובד או אליו עליו להגיע למלא את תפקידו המקצועי מוכר כשמו. מקום העבודה נמצא תחת שליטת המעביד בעקיפין או במישרין.

יחסי עבודה בין המיזם לעובד נוצרים על בסיס חוזה שנכרת ביניהם. הצדדים להסכם הם המעסיק והעובד. עובד הוא אזרח שקשר מערכת יחסים מתאימה עם המעסיק. האחרון עשוי, בין היתר, להיות ארגון (ישות משפטית). לפיכך, מחלקת משנה מופרדת טריטוריאלית מהמפעל הראשי, ומוקמים עליה מקומות עבודה נייחים, בהם עובדים מבצעים את פעילותם המקצועית בהתאם לחוזה ההעסקה.

תורת המשפט

החלטות מדגישות לעיתים קרובות כי הכרה בחטיבות נפרדות של עסק אפשרית בכפוף לתנאים הבאים:

- משרד טריטוריאלי מהמפעל הראשי.

- נוכחות של משרות מסוג קבוע המאובזרות מחוץ למקום רישום הארגון הראשי ונוצרו לתקופה של יותר מחודש.

- יישום פעילויות באמצעות יחידה זו.

הרשמה

לצורך בקרת מס רשומים המשלמים לשירות המס הפדראלי במיקום:

- מפעלים;

- יחידה נפרדת;

- נדל"ן ותחבורה בבעלות הארגון.

החקיקה קובעת מועדי רישום. יש להגיש ניירות לאחר שניתנה פקודה ליצור יחידה נפרדת. יש לרשום חברה בת תוך חודש מרגע הקמתה. על החברה הראשית מוטלת החובה ליידע בכתב על כל משרדי הייצוג והסניפים שלה הפועלים בפדרציה הרוסית.

משרד טריטוריאלי

לעיל צוינו המאפיינים העיקריים של יחידות נפרדות. ביניהם, אחד המפתח הוא הסניף הטריטוריאלי של המפעל. קוד המס אינו חושף מושג זה. עם זאת, בהתאם לאמנות לעיל. 11 לקוד, עליך ליצור קשר עם הסיווג הכל-רוסי של יחידות של חלוקה מנהלית-טריטוריאלית. על פי הוראות המעשה, הבידוד מצביע על כך שמיקומה של החברה הראשית ומיקומה של חברות הבת שלה אינן תואמות.על פי משרד האוצר, מבנה המופרד טריטוריאלי צריך להכיר נציג או סניף הנציג הפועל באזור אחר, שונה מזה בו פועל הארגון הראשי. במילים אחרות, יצירת יחידה נפרדת מתבצעת בכתובת שונה מזו המצוינת במעשים המרכיבים.

ניואנס

אם ההוראה ליצור חלוקת משנה נפרדת כרוכה בהקמת סניף או נציג נציגות בשטח המפוקח על ידי אותה מבנה בקרה כמו החברה הראשית, חברת הבת אינה חייבת להירשם עמה. זה נובע מההוראה כי משלם אשר נרשם ברשות ספציפית בהתאם לאחת מהאמנות הקבועות. 83 סיבות, אינך יכול להיות אחראי לאי הגשת המסמכים להליך חוזר. חוות דעת זו נקבעה בהחלטת בית הדין לבוררות העליון מס '5 מיום 28 באוקטובר 2001. מכאן, בתורו, יוצא כי החברה אינה רשאית לשלוח בקשה לרישום מחלקה נפרדת לשירות המס הפדרלי אם היא כבר רשומה בה עקב נוכחות גוף שליטה כפוף. טריטוריה של הובלה או נדל"ן בבעלות המשלם.

משרות נייחות

הקמתם מהווה תנאי נוסף להכרה ביחידה כנפרדת. זה ייחשב כמושלם אם לפחות שתי משרות נוצרות או עובד אחד מבצע פעילויות ביותר מתפקיד, התמחות או הכשרה אחת. עם זאת, בחלק מפקודות בית המשפט יש דעה שונה. בפרט מצוין כי היחידה תיחשב מבודדת אם נוצר בה לפחות מקום אחד לעבודה. לעיתים קרובות משתמשים במשרה זו על ידי עובדי שירות המס הפדרלי. באחד המכתבים בפרט נאמר להלן. בבירור המושג יחידה נפרדת המפורטת בסעיף. 11 לחוק המס, נוכחותם של מקומות נייחים מצוידים לעבודה היא אחד מסימניה.

יש לזכור כי ניסוח כזה קולט את הגדרת האתר לביצוע תפקידים מקצועיים. בנוסף, ההגדרה ניתנת בלשון יחיד. זה לא היה בסדר בעומס סמנטי אם המחוקק לא היה מכיר ביחידה המורכבת ממקום עבודה אחד. מחברי מכתב זה התייחסו גם לאחת מההחלטות של ה- FAS. זה קבע בבירור את הצורך ברישום הקמת יחידה נפרדת. מסמכים מוגשים בהתאם לצו, גם אם הוא מצויד במקום עבודה אחד. יתר על כן, בפסיקות בתי הדין לבוררות יש הערה חשובה למדי. ההחלטות הדגישו שוב ושוב כי ציוד מקום עבודה אינו כרוך רק ביצירת תנאים מתאימים לביצוע תפקידים מקצועיים, אלא גם בעבודה עצמה.

אופציונלי

עדויות לכך שהחברה פתחה חברה בת עשויות להיות:

- פרוטוקול ליצירת יחידה נפרדת.

- הסכם השכירות למתקן בו תפעל החברה.

- חוזה עבודה עם עובדים.

- הזמנות למינוי.

- דווח על כרטיס משמרות עבודה וכן הלאה.

אחריות משפטית

מהאמור לעיל, יוצא שכאשר היוו אפילו מקום עבודה אחד בשטח שבשליטת סניף אחר של שירות המיסים הפדראלי, החברה שולחת הצהרה לא יאוחר מחודש לרישום במקום החטיבה הנפרדת שלה. זה מצויר על הטופס f. מס '09-1-1. מה עוד נדרש כדי ליצור יחידה נפרדת? בנוסף לטופס שצוין, החברה שולחת:

- עותק של סנט ו.א.א על רישום גורם משפטי בשירות המס הפדרלי במקום. היא נוטריונית.

- מאמרים המאשרים יצירת חלוקה נפרדת.

המידע שצוין יישלח תוך חודש מיום הקמת החברה הבת. במקרה של הפרת הנוהל שנקבע לרישום אצל גורם משפטי, ניתן להחיל סנקציות. הם הוקמו באמנות. 116 קוד מס. במקרה של עיכוב לתקופה שלא תעלה על 90 יום. לאחר תום התקופה שהוקצתה בחוק, העמותה מחויבת בקנס של 5,000 רובל, אם האיחור הוא יותר - 10 אלף רובל. בנוסף, ניתן לגבות קנסות של עד אלף רובל מפקידי החברה. אם חטיבה נפרדת מבצעת פעילויות ללא רישום, רשות הבקרה יכולה לראות בכך התחמקות מהנהלת חשבונות. הפרה זו תגרור עונש שסכמו מסתכם ב -10% מהרווחים שהרוויחה חברת הבת. סכום הקנס לא יכול להיות פחות מ 20,000 רובל. במקרה של פעילויות ללא רישום במשך יותר משלושה חודשים. הסנקציות גדלות ל 20% מההכנסה.

מצבים שנוי במחלוקת

ההוראות לעיל לגבי העיתוי נראות לגופים רבים שאינם ספציפיים. זה, בתורו, גורם לעמימות בהבנת הנורמות. ברוב המקרים, עובדי שירות המס הפדרלי רואים כי חישוב המונח מתחיל מרגע אימוץ ההחלטה הרלוונטית על הקמת היחידה. עם זאת, כפי שצוין לעיל, כתכונה חובה להכרת מיזם כנפרד גיאוגרפית, הוא ציוד מקום עבודה. קיים רק מספר קטן של משלמים בעת קבלת ההחלטה המתאימה. הישויות הנותרות צריכות זמן לציוד שלהן. ניסיונות שירותי הפיקוח להשתמש במועד אימוץ ההחלטה הרלוונטית כנקודת מוצא לחישוב המועד האחרון להטלת קנסות אינם נתמכים תמיד על ידי בתי משפט לבוררות. כוויכוח, חיזוק עמדתו של שירות המס הפדראלי, פועל להשלמת העבודה על הצטיידות במקום העבודה.

באשר לחכירה, זו, לדעת השופטים, אינה יכולה להיות עדות חד משמעית להיווצרות מדורים במפעל לעובדים למילוי תפקידים מקצועיים. זה לא מעיד על יצירת מקום עבודה ועל חתימת חוזה עם פקיד רשמי, צבירה ותשלום משכורתו. בחלק מהמקרים, חוות דעת זו נתמכת על ידי משרד האוצר. בפרט, כאשר מתקיים יחסים הולמים עם אזרח המנהל את עסקיו על ידי חיפוש מידע באמצעי תקשורת אלקטרוניים (דרך ערוצי אינטרנט או בבית) או בספריות מבלי ליצור עבורו סוג עבודה נייח, לא ניתן לראות כי המפעל הקים נפרד יחידה. במקרה זה, מקום מגוריו של הפרט לא משנה. יחד עם זאת, התנהלות של פעילויות כלכליות מסוימות על ידי מיזם בשטח השונה מהכתובת שניתנה במעשים המכוננים נחשבת להתבצע באמצעות חלוקה נפרדת.

אינטראקציה עם קרנות

עבור ישויות משפטיות יש נוהל מסוים לרישום בסוכנויות ממשלתיות חוץ-תקציביות. בפרט, זה נעשה על בסיס נתונים הקיימים בפנקס. הם מועברים על ידי ה- FTS לקרנות המתאימות. בעת יצירת יחידות נפרדות, כללים אלה אינם חלים. מבטחים צריכים להירשם בעצמם בשעה חברות בנות. זה כן נעשה ב:

- MHIF טריטוריאלי.

- מבנים ביצועיים של ה- FSS.

להרשמה ניתן חודש. חישוב המונח מתבצע מיום הקמת היחידה. יתר על כן, החקיקה מספקת הסבר חשוב. הרישום ב- FSS מתבצע על ידי אותן יחידות שיש להן מאזן נפרד, תשלומי שכר וחיוב ושכר אחר לטובת האזרחים. ההליך מתבצע בהתאם לערעורו של הנושא המעוניין.טופס הבקשה ניתן בנספח מס '1 לתקנון לרישום מבוטחים ב- MHIF הטריטוריאלי.

FIU

סעיף 11 לחוק הפדרלי מס '167 אינו קובע את חובת הרישום בחברות ביטוח במבנים הטריטוריאליים של קרן הפנסיה. בינתיים, אזכורו קיים בנוהל שאושר על ידי מועצת PFR. רישום מבטחים במיקום של חטיבות נפרדות, שיש להן מאזן נפרד, שכר טרחה וצובר ותשלומים אחרים לאזרחים, מתבצע כאשר הם פונים לקרן. הנוהל מתבצע על בסיס מידע המצוי בפנקס המדינה המאוחדת של ישויות משפטיות ומועבר על ידי שירות המס הפדרלי ל- FIU. כאשר החברה רשומה במבנה הטריטוריאלי של קרן הפנסיה כמבוטחת, ההודעה בכפולה נשלחת לכתובת מיקום מחלקת המשנה הנפרדת. אחד מהם מוגש לגוף הקופה תוך עשרה ימים.