La rentabilité est l'objectif principal de toutes les entreprises commerciales. Sans cela, une entreprise ne peut pas survivre à long terme. Ainsi, lors de la mesure des flux financiers, de la rentabilité et de la prévision des bénéfices futurs, la rentabilité est un indicateur très important.

Qu'est-ce que la rentabilité?

La rentabilité est une telle utilisation de fonds dans laquelle l’organisation non seulement couvre ses coûts avec des revenus, mais réalise également un profit. Le profit et la rentabilité d'un entrepreneur sont mesurés à travers les revenus et les charges. Par exemple, si les cultures et le bétail sont cultivés et vendus, leur propriétaire (par exemple, un agriculteur) reçoit un revenu. Il est important de comprendre que l'argent provient d'activités, mais que l'emprunt ne crée pas de revenu. Il ne s'agit que d'une transaction en espèces entre un homme d'affaires et un créancier, à l'aide de laquelle le premier reçoit de l'argent du deuxième pour le fonctionnement de l'entreprise ou l'achat d'actifs.

Coûts - il s'agit du coût des ressources utilisées (ou consommées) dans l'entreprise. Par exemple, les semences de maïs sont une ressource agricole, car elles participent au processus de production. Les dépenses sont des fonds dépensés, par exemple, pour l’achat d’un nouveau véhicule, si la voiture, vie utile qui - plus d'un an, a été handicapé en moins d'un an. Toutefois, rembourser un prêt (ainsi que l’obtenir, comme indiqué ci-dessus) ne compte pas comme une dépense, car il s’agit simplement d’un transfert de fonds entre une entreprise et un prêteur.

Profits et pertes

Pour savoir ce qu'est la rentabilité, vous devez comprendre les concepts de profits et pertes. Il s'agit essentiellement d'une liste des revenus et des dépenses sur une certaine période (généralement une année) pour l'ensemble de l'entreprise. Les informations sur les flux financiers comprennent une simple analyse des profits et des pertes.

Le compte de résultat sert traditionnellement à évaluer la rentabilité des prix et de l’ensemble de l’activité pour la période écoulée. Néanmoins, ce sont les données sur les revenus et les dépenses qui contiennent des informations sur la base desquelles il est possible de faire des prévisions sur la rentabilité du cas pour la prochaine période de rapport. C'est-à-dire qu'un budget peut être planifié pour projeter la rentabilité d'un projet particulier ou d'une partie d'une entreprise.

Pourquoi calculer la rentabilité?

Si vous calculez un indicateur de résultat pour la période écoulée ou essayez de prédire la rentabilité pour la période à venir, la mesure de la rentabilité est l'élément le plus important du succès. Une entreprise qui n'est pas rentable ne peut pas survivre. Une entreprise rentable vous permettra de récompenser vos propriétaires aux dépens d’un retour important sur leur investissement.

L’augmentation de la rentabilité est l’une des tâches les plus importantes des chefs d’entreprise. Les gestionnaires recherchent en permanence des moyens de changer leurs activités et d’accroître leur rentabilité. Pour ce faire, ils doivent d’abord non seulement connaître la rentabilité, mais également tenir compte des évolutions possibles du niveau de revenu. Ces changements potentiels peuvent être analysés en termes de résultat ou de budget partiel. La planification budgétaire partielle vous permet d'évaluer l'impact sur le profit et la rentabilité de changements mineurs et graduels dans l'entreprise avant leur mise en œuvre.

Une variété de rentabilité peut être utilisée pour évaluer la situation financière de l’entreprise. Ces relations, créées sur la base des revenus et des dépenses, peuvent être comparées aux indicateurs du secteur.En outre, avec leur aide, il est tout à fait réaliste de surveiller la situation pendant l’année afin d’identifier les problèmes émergents.

Méthode de la comptabilité de caisse

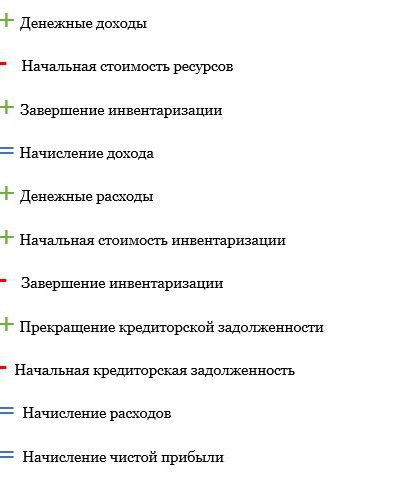

Traditionnellement, les entrepreneurs utilisaient la méthode dite monétaire, selon laquelle les produits et les charges sont enregistrés dans le compte de résultat lorsque les biens sont vendus et les services payés. Cette méthode, utilisée par la plupart des hommes d’affaires, permet de calculer le coût d’une ressource qui n’est pas déjà utilisée dans le cadre d’une activité entrepreneuriale, mais qui vient d’être achetée, c’est-à-dire son prix nominal. Ceci est utilisé comme moyen de gérer les dettes fiscales année après année. Néanmoins, de nombreux systèmes d'entreprise ne prennent en compte les ressources en tant que dépenses que lorsqu'ils sont réellement impliqués dans des activités commerciales. Dans ce cas, la rentabilité est calculée comme suit:

Comptabilité de caisse

Le résultat net peut être faussé lorsque la méthode de la comptabilité de caisse est utilisée aux dépens d’un profit inattendu. Par exemple, la vente de deux récoltes complètes en une saison. En vendant la ressource que nous avons achetée l’an dernier, nous recevrons moins d’argent en raison de son amortissement.

Méthode de régularisation

Afin de donner une image plus précise de la rentabilité, une méthode de comptabilité d'exercice peut être utilisée. Avec son aide, les revenus perçus sont calculés à partir de la position de production des produits (et non de leur vente) et les dépenses sont reflétées dans les états lors de l’utilisation de ressources (et non lors de leur achat). La comptabilité d'exercice utilise la méthode de la comptabilité de caisse traditionnelle tout au long de l'année, mais ajoute ou soustrait des stocks de produits et de ressources de production dont dispose l'entrepreneur au début et à la fin de l'année. Le calcul de la rentabilité selon cette méthode se présente de manière générale comme suit:

La rentabilité de la production peut être définie soit en tant que bénéfice comptable, soit en tant que bénéfice économique. Considérons chacune des espèces.

Résultat comptable (résultat net)

Traditionnellement, le profit était calculé en utilisant le soi-disant bénéfice comptable. Tout d’abord, vous devez penser à une déclaration de revenus. Il contient une liste de vos revenus imposables et de vos dépenses déductibles. Ce sont les mêmes éléments utilisés dans le calcul des bénéfices comptables. Néanmoins, une déclaration de revenus ne peut pas vous donner une image précise de la rentabilité en raison, par exemple, de la détérioration rapide des ressources ou d'autres facteurs. C'est pourquoi la rentabilité de l'organisation est souvent calculée à l'aide du revenu net.

Le bénéfice comptable est une image intermédiaire de la viabilité de votre entreprise. Elle montrera que si une année de pertes ne peut pas nuire de manière permanente à votre entreprise, plusieurs années de suite (ou si le revenu net ne suffit pas à couvrir les dépenses) peuvent compromettre la viabilité de l'ensemble.

Profit économique

En plus de déduire les dépenses de l'entreprise, les dépenses sont également déductibles dans le calcul. profit économique. Coût d'opportunité liés à l'argent (équité), travail et capacités de gestion. Il prend en compte le type de profit que vous gagneriez ou perdriez si vous vouliez exercer une autre activité, travailler dans une autre spécialité, utiliser cette ressource et pas une autre. Un autre coût est également le retour sur investissement, que l'entrepreneur, pour une raison ou une autre, n'a pas investi ailleurs. Lors du calcul des bénéfices économiques, ils sont affichés avec les autres dépenses.

Le profit économique prédit des perspectives d’affaires à long terme. Si vous pouvez toujours générer un niveau supérieur revenu personnel En utilisant de l'argent et de la main-d'œuvre ailleurs, demandez-vous si vous souhaitez continuer à faire telle ou telle entreprise.

Flux de trésorerie

Les gens croient souvent à tort qu'une entreprise rentable ne rencontrera pas de problèmes de trésorerie.Bien que la rentabilité de la production et les flux de trésorerie soient étroitement liés, ils présentent un certain nombre de différences sérieuses. Les listes de revenus (état des revenus et des dépenses) indiquent le mouvement des fonds, ce qui inclut leurs entrées et leurs sorties. Les informations sur les profits et les pertes parlent également de rentabilité, alors que le tableau des flux de trésorerie indique les liquidités.

De nombreux points de revenu - il s’agit du flux de trésorerie. En règle générale, la vente d’équipements, de produits, etc. constitue un revenu et se rapporte à des flux de trésorerie. De nombreuses dépenses caractérisent les sorties de points d'argent. L’acquisition d’unités de ressources supplémentaires, par exemple, constitue une dépense et, partant, un élément de sortie de fonds.

Cependant, de nombreuses positions de trésorerie ne sont pas des éléments de produits et de charges. Par exemple, l’achat d’un tracteur est considéré comme une sortie d’argent lorsqu’il paie en espèces au moment de l’achat. Si l'argent est emprunté avec un prêt rapide, un paiement anticipé est aussi une sortie de trésorerie. Le tracteur est l'actif principal et a une durée de validité de plus d'un an. Il est inclus en tant que dépense dans le compte de résultat, mais sa valeur est réduite en raison de la dépréciation physique et technologique. Ce phénomène est communément appelé amortissement. Les frais d’amortissement sont établis chaque année.

L'amortissement est calculé aux fins de l'impôt sur le revenu qui peut être reçu. Toutefois, afin de calculer avec précision le bénéfice net, un montant d’amortissement plus réaliste doit être utilisé pour rapprocher la baisse de valeur réelle au cours de l’année.

Le montant des intérêts payés sur le prêt est également inclus à titre de dépense, ainsi que l’amortissement, car le coût de l’emprunt a un intérêt pour les parties au prêt. Néanmoins, le prêt lui-même n’est pas une dépense, mais simplement un transfert de fonds entre le débiteur et le créancier.

Autres états financiers

Le compte de résultat n’est que l’un des nombreux documents de ce type pouvant être utilisés pour mesurer la stabilité financière d’une entreprise qui génère un rendement des capitaux propres. Les autres informations générales comprennent un bilan et un tableau des flux de trésorerie.

Ils sont liés les uns aux autres pour former un tableau financier complet de l’entreprise. Le solde des actifs et des passifs indique la solvabilité de l'entreprise à un moment donné. Il est souvent préparé au début et à la fin de la période de référence (généralement du 1 er janvier au 31 décembre). L’opérateur enregistre les actifs de l’entreprise et leur valeur, ainsi que la valeur des passifs ou des créances financières en relation avec l’entreprise (c.-à-d. Des dettes). Le montant par lequel les actifs dépassent les passifs est la valeur nette de l'entreprise. Cela reflète, pourrait-on dire, le prix d’une entreprise par rapport à son propriétaire.

Les informations sur les flux de trésorerie sont un opérateur dynamique qui enregistre les flux de trésorerie au cours de la période considérée. Les flux de trésorerie positifs (négatifs) augmenteront (diminueront) en fonction du fonds de roulement de l'entreprise. Ce dernier est défini comme le montant de trésorerie utilisé pour mener à bien les opérations commerciales. Il est calculé en tant qu'actif à court terme (trésorerie) moins le passif à court terme (à payer au cours de la période de reporting à venir).

Le besoin de prévision de rentabilité

Un ensemble complet d'états financiers, y compris le début et la fin des informations nettes sur les montants, le compte de résultat, l'état des flux de trésorerie, le rapport sur les mouvements du propriétaire du capital et les mesures de l'activité financière vous permet d'effectuer une analyse financière complète de l'entreprise et d'obtenir les données les plus précises et les plus fiables. sur sa rentabilité, notamment en évaluant la rentabilité du capital et des prix. Il existe un autre indicateur important. C'est la rentabilité.

Pour que les entrepreneurs évaluent la rentabilité d'une activité, vous devez déterminer ce qu'est la rentabilité, puis prendre en compte tous les indicateurs financiers décrits ci-dessus, ce qui vous permet de vérifier les données de l'entreprise et de comprendre sur quel type de résultat vous pouvez compter.