La remise est mécanisme financier par lequel l’emprunteur a le droit de reporter les paiements au créancier pendant un certain temps en échange d’un pourcentage supplémentaire. En substance, cela signifie que la partie qui doit de l'argent achète l'occasion de le donner à l'emprunteur à l'avenir. Ce mécanisme facilite la redistribution des liquidités disponibles, contribuant ainsi au développement de l’économie.

Concepts de base

La réduction est la différence (exprimée en termes absolus ou relatifs, ou en utilisant un indice) entre la somme initiale qui doit être remise à l'emprunteur dans le présent et le montant de la dette à rembourser dans le futur. Étant donné que la partie emprunteuse subit des pertes (inflation plus possibilité de revenus alternatifs) en raison du report du retour, ce mécanisme financier implique un pourcentage supplémentaire du retard dans le contrat initial.

Taux d'escompte

La comptabilisation du facteur temps implique la nécessité de comparer les montants de différentes périodes. Nous comprenons tous que mille dollars maintenant et dans un mois sont deux montants différents. La méthode de l'escompte consiste à rapporter les revenus futurs à ce jour. Pour cela, un coefficient spécial (kd) La formule de réduction ressemblera à ceci: P = F x Kd, où P est la somme apportée au présent, F est le revenu futur. Coefficient kd est égal à 1: (1 + i)n. Dans la dernière formule, i est le taux d'intérêt et n le nombre de périodes. L'inverse de cet indicateur est le coefficient d'accumulation, qui est utilisé pour porter ces montants aux périodes futures. Dans ce cas, F = P x (1 + i)n. Ainsi, le taux d'actualisation vous permet de comprendre le montant des intérêts dont vous avez besoin pour augmenter les intérêts sur le prêt.

Exemple de tâche

Considérez l'application de la formule à un exemple spécifique, à savoir les projets d'actualisation. Par exemple, on nous offre 100 $ dans cinq ans, ou 50 maintenant. Que choisir? L'expérience suggère que cette dernière option est meilleure, mais en réalité, tout n'est pas si simple. Calculons à quoi correspond le montant futur dans le présent. Pour ce faire, calculez le facteur de réduction. Pour cela, nous avons besoin d'un taux d'intérêt moyen. Disons que c'est 12%. Le coefficient sera égal à (1 + 0,12)5 = 1,76. Cela signifie que 100 dollars dans le futur sont 56,74 au présent. Ainsi, le bon sens était faux, il est préférable de choisir la première option.

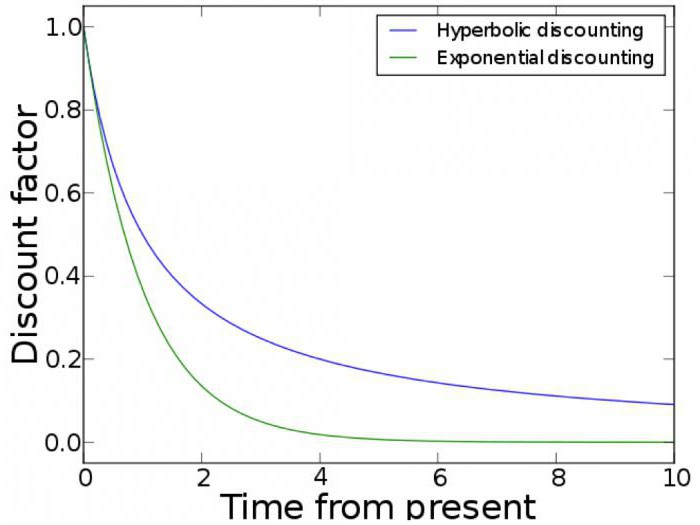

Fonction remise

La comparaison des gains actuels et futurs, en tenant compte du facteur temps, peut être effectuée à l'aide d'un graphique. La fonction discount est utilisée dans la modélisation économique. L'utilité diminue également avec le temps. La réduction exponentielle et l'hyperbolisation sont les deux exemples les plus fréquemment décrits. Le premier cas est basé sur la proposition selon laquelle le taux marginal de substitution entre les niveaux de consommation à différents moments dépend uniquement de leur distance. Par conséquent, il est souvent considéré comme dynamiquement incohérent. L'actualisation exponentielle est une méthode qui vous permet de comparer l'adéquation d'un choix en fonction d'un facteur temps. Il a été largement utilisé en raison de sa simplicité. Toutefois, l’actualisation hyperbolique est une méthode plus précise. La sagesse populaire dit qu'une mésange entre les mains est meilleure qu'une grue dans le ciel. Mais dans la pratique, nous constatons souvent qu’il est difficile pour nous de différer l’encaissement d’une dette d’une semaine, mais la différence entre l’accord de restitution après huit ou neuf mois semble à peine perceptible.La méthode d'actualisation avancée prend en compte cette caractéristique humaine.

Valeur pratique

Pourquoi un millier de dollars vaut-il mieux qu'un montant similaire, mais à l'avenir? Tout cela est dû au fait que l'argent reçu à l'heure actuelle pourrait être investi dans d'autres actifs. Par conséquent, le report du remboursement de la dette est inextricablement lié à un mécanisme financier tel que l'opération d'escompte. Le concept est associé au concept de coût d'opportunité. Un retard de paiement signifie qu'une personne ne peut pas utiliser son argent pendant une certaine période. Le débiteur compense effectivement ces coûts d'opportunité.

Caractéristiques du calcul

Le taux de rendement est calculé en fonction du rendement annuel du capital investi. Étant donné que vous pouvez obtenir un intérêt sur les montants déjà reçus à la suite de placements antérieurs, le revenu actuel aura toujours un meilleur aspect que des fonds similaires à l'avenir. Ainsi, l’actualisation du capital implique une réduction de capital conforme à la réduction à ce jour. Les hommes d'affaires aiment répéter que le temps c'est de l'argent. Et cette sagesse quotidienne est confirmée par la formule de réduction. Le prix de l'argent aujourd'hui et demain ne sont pas les mêmes valeurs. Si le débiteur ne peut pas donner le bon montant maintenant et négocie pour reporter la date de son retour, il doit être préparé au fait qu'il devra couvrir les coûts d'opportunité du prêteur en versant un pourcentage supplémentaire.

Taux d'escompte

La tarification du marché est un processus complexe qui dépend de nombreux facteurs. L'un d'eux est taux d'actualisation. On pense qu'il devrait être choisi de manière à couvrir le coût du capital. Ce dernier concept est inextricable avec le taux de rendement. Bien sûr, il devrait être ajusté pour les risques. Les taux d'actualisation applicables aux entreprises peuvent varier considérablement:

- Startups à la recherche d'investissements - 50-100%.

- Ils sont dans la période de formation précoce - 40-60%.

- Startups établies sur le marché - 30-50%.

- Entreprises matures - 10-25%.

Un niveau plus élevé de taux d'actualisation pour les startups reflète les problèmes qui leur sont associés:

- Par rapport aux ventes à maturité, l’éligibilité à la vente de droits de propriété est moindre puisque leurs actions ne sont pas négociées en bourse.

- Un nombre limité d'investisseurs.

- Risques élevés

- Prévisions trop optimistes des fondateurs enthousiastes.

Modèle d'évaluation des actifs

Afin de déterminer la rentabilité future du capital, ce qui est particulièrement important pour les investisseurs potentiels dans les startups, trois indicateurs sont utilisés, sur la base desquels le taux d'actualisation est estimé. Parmi eux:

- Taux sans risque. Il s'agit du pourcentage de retour sur investissement dans des instruments financiers sûrs, tels que les obligations d'État.

- Bet Bet Ceci est un indicateur de la manière dont les cours des actions de la société réagissent à l'évolution des conditions du marché. Si ce taux est supérieur à un, nous avons affaire à une bulle financière. Moins - les cours des actions vont contre le marché.

- Prime de risque. Il s’agit d’un retour sur investissement dont les investisseurs ont besoin dans des conditions normales.

Dans ce cas, le taux d'actualisation est la somme du premier indicateur et du deuxième multiplié par le troisième. Son application est la clé de l'efficacité des investissements.