Le code des impôts établit certaines exigences pour les entités recevant un revenu. La législation, en particulier, prévoit l’obligation de verser des contributions obligatoires au budget à partir de revenus imposables. Pour assurer le contrôle des paiements d'impôts, les organismes autorisés exigent des entités qu'elles fournissent des documents officiels. Ils contiennent des informations non seulement sur les revenus perçus, mais également sur les montants des frais cumulés, retenus et payés. Les actes réglementaires ont approuvé des formes unifiées de tels documents.

Les législateurs examinent périodiquement les réglementations en vigueur. Depuis 2016, le document 6-NDFL a été introduit - un nouveau rapport pour tous les employeurs. Il est fourni non seulement par les entités qui ont des employés, mais aussi par les entreprises qui versent des revenus à des personnes qui ne sont pas leurs employés. Faire des entrées dans ce document est actuellement accompagné d'un certain nombre de difficultés. Tout d'abord, elles sont associées à des explications insuffisamment complètes données dans les actes réglementaires du Service fédéral des impôts. Néanmoins, toutes les entreprises doivent faire face au nouvel ordre. Envisagez plus avant ce qui constitue un document 6-impôt sur le revenu des particuliers.

Nouveau reporting pour tous les employeurs

L'ordre d'exécution, la description du format requis pour la présentation du document sous forme électronique est expliqué dans l'ordonnance du 14.10.15 n ° MMV-7-11 / 450. Cependant, cet acte réglementaire ne répond pas à toutes les questions posées aux payeurs. Le document 6-NDFL, dont la forme est présentée dans l'article, est compilé dans toute l'entreprise ou dans son ensemble. De nombreuses organisations utilisent des services en ligne ou des programmes spéciaux pour simplifier le processus.

Où est le document fourni?

Il est envoyé au même organisme de contrôle, où la taxe elle-même est transférée. 6-impôt sur le revenu est fourni:

- Organisations russes avec des divisions distinctes à l'inspectorat à l'emplacement de ces divisions structurelles.

- Par des entrepreneurs individuels enregistrés à l'adresse de l'activité et appliquant le système de brevet ou UTII, au service de contrôle du lieu de l'enregistrement.

- Grands payeurs - à l'inspection sur le lieu d'enregistrement ou de l'enregistrement de la branche concernée.

Sous quelle forme le document est-il présenté?

Ceux qui passent l'impôt sur le revenu des particuliers 6 peuvent l'envoyer par lettre recommandée ou le présenter en personne à l'inspection sur papier. Ces options conviennent aux entités commerciales dans lesquelles le nombre moyen d'employés qui ont perçu un revenu au cours de la période correspondante est inférieur à 25 personnes. Le calcul de l’impôt sur le revenu des particuliers sous forme électronique devrait également être fourni aux autres grandes entreprises.

Quand dois-je envoyer un document?

Tout d’abord, il est utile de préciser que la législation prévoit la responsabilité de l’imposition tardive de l’impôt sur le revenu des particuliers. Les délais d'envoi du document sont les suivants:

- Pour 2016 - 1er avril 2017

- Pour 9 mois 2016 - 31 octobre 2016

- Pour le semestre - 1er août 2016

- Pour le 1er trimestre - 3 mai 2016

La peine pour violation des délais établis est de 1 000 roubles. pour chaque mois. En outre, le service de contrôle a le droit de geler le compte de règlement de l'entreprise si le délai de soumission du document est supérieur à 10 jours. Si le formulaire 6-NDFL contient des informations erronées, l'amende sera de 500 roubles. pour chaque papier. Il convient également de garder à l'esprit que si la date à laquelle la documentation est requise est identique à un jour férié ou un week-end, la date limite est alors reportée au jour ouvrable suivant.

6-PIT: forme

L’arrêté susmentionné clarifie les principaux points concernant la préparation du document. Le payeur doit remplir un certain nombre de conditions pour demander un impôt sur le revenu des particuliers de 6 ans. L'échantillon est compilé:

- Conformément aux données présentes dans les registres comptables. Celles-ci incluent notamment les revenus courus et payés, les déductions accordées, calculées et retenues.

- Total progressif. Cela signifie qu'au début, les informations sont résumées pour le premier trimestre, puis pour le semestre et ensuite pour une période de neuf mois. et pour toute l'année civile.

Toutes les informations à saisir ne sont pas toujours placées sur une page. Dans ce cas, autant de feuilles que nécessaire sont établies. Les indicateurs totaux sont reflétés dans de tels cas sur la dernière page. De plus, toutes les feuilles, à partir de la page de titre, doivent contenir la numérotation ("001", "002", etc.).

Point important

Les personnes qui imposent un impôt sur le revenu des personnes physiques doivent être au courant des interdictions concernant le traitement du document. En particulier, il n'est pas autorisé:

- Correction des erreurs à l'aide d'outils correctifs.

- Imprimez des deux côtés de la même feuille.

- Pages de reliure pour endommager le document.

Le remplissage de 6-NDFL est effectué avec une encre de couleur violette, noire ou bleue. Si le document est compilé sur un ordinateur, la police Courier New est utilisée. Les lettres ont une taille comprise entre 16 et 18 points.

Caractéristiques des indicateurs d'enregistrement

Les règles suivantes sont établies:

- Chaque paramètre correspond à un champ spécifique. Il consiste en un nombre fixe de familiarité.

- Un seul indicateur est requis dans chaque champ. Les paramètres dont la valeur est indiquée sous forme de fraction décimale ou de date constituent une exception à cette règle. Pour enregistrer ce dernier, 3 champs sont utilisés dans l’ordre: jour (deux familiarités), mois (2 cellules), année (quatre cellules). Ils sont séparés par un point. La décimale est indiquée dans deux champs. Ils sont également séparés par un point. Le champ entier s'inscrit dans le premier champ, la partie fractionnaire s'inscrit dans le second.

- Le formulaire 6-NDFL doit contenir des indicateurs de somme et des détails. S'il n'y a pas de valeur, le premier est zéro ("0").

- Les graphiques numériques et textuels doivent être remplis de gauche à droite à partir de la cellule extrême ou du bord du champ destiné à indiquer la valeur de l'indicateur. Si pour un paramètre quelconque, il n'est pas nécessaire d'utiliser toutes les fonctions habituelles, un blanc est mis dans les sections vides. Une règle similaire s'applique aux fractions décimales (par exemple, 123 ------. 60).

- Le calcul et l'indication de l'impôt sur le revenu des personnes physiques sont effectués en roubles. Dans ce cas, les règles d'arrondi s'appliquent (moins de 50 kopecks. Est mis au rebut et 50 kopecks et plus - doivent être arrondis au plus plein en roubles).

- La déclaration d’impôt sur le revenu des particuliers est établie pour chaque OKTMO.

- Sur chaque feuille dans un champ désigné doit être mis le nombre de compilation et de signature.

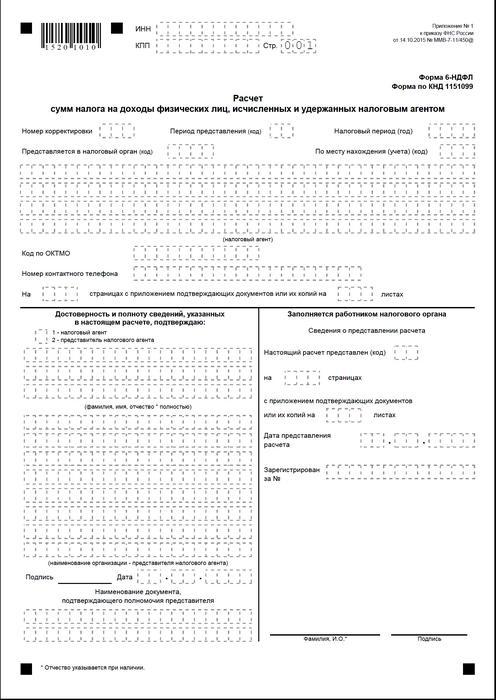

Page de couverture

Le formulaire 6-NDFL contient les champs suivants:

- "INN". Les entrepreneurs individuels doivent indiquer les informations conformément à leur certificat d'enregistrement avec l'inspection. Pour les organisations, le TIN est composé de dix chiffres. À cet égard, des tirets sont placés dans les deux dernières cellules du champ: 1234567890--.

- "PPC". Les entrepreneurs individuels ne remplissent pas ce champ. Les entités légales indiquent le point de contrôle obtenu à l'IFTS. 6-NDFL pour les divisions distinctes contient le code de comptabilité dans l'inspection à leur emplacement.

- "Numéro de réglage." Si le formulaire trimestriel d’impôt sur le revenu des particuliers 6 est présenté pour la première fois, indiquez "000", si la première correction - "001", la seconde - "002", etc.

- "Période de soumission". Le code de la période pour laquelle la déclaration 6-NDFL est fournie est indiqué ici.

- "Fourni à l'autorité." Dans ce champ, le code du service auquel le document est envoyé.

- "Période d'impôt." Cette ligne contient l'année pour laquelle les informations ont été fournies (par exemple, 2016).

- "Par lieu / comptabilité." Le code approprié doit être indiqué dans cette colonne.

- "Agent des taxes." Les organisations doivent entrer leur nom complet conformément à la documentation du constituant.Les entrepreneurs individuels, ligne par ligne, indiquent le nom, le prénom et le patronyme.

- Code OKTMO. Les organisations doivent saisir les informations à l'emplacement ou à l'emplacement d'une unité structurelle distincte. Les entrepreneurs individuels doivent spécifier le code OKTMO à l'adresse de résidence. Les entrepreneurs individuels qui utilisent le système de brevets ou UTII saisissent des informations conformément à la municipalité dans laquelle ils sont enregistrés en tant que payeurs de ces contributions.

- "Téléphone de contact". Dans ce champ, vous devez spécifier le numéro avec lequel le service de contrôle peut contacter le payeur.

- "Sur les pages." Le nombre de feuilles composant le formulaire 6-NDFL (par exemple, «003») est indiqué ici.

- "Avec pièce jointe de la documentation à l'appui et des copies." Cette colonne indique le nombre de feuilles jointes à l’impôt sur le revenu des particuliers.

Le document exemple contient également un bloc confirmant l'exhaustivité et la fiabilité des données. Voyons cela plus en détail.

Bloc de confirmation

Dans le premier champ, l'adresse IP doit être définie sur "1" et l'organisation sur "2". Les colonnes restantes du bloc de confirmation indiquent:

- Ligne par ligne dans les champs appropriés, si le document est fourni par l’organisation. Après cela, le directeur de l'entité légale met la date et la signature.

- Ligne par ligne représentant de l’entreprise, si le document est présenté par un particulier. Après cela, le sujet met sa signature et sa date de compilation. De plus, il indique le nom du document, ce qui confirme son autorité.

- Signature et date de compilation si le formulaire 6-NDFL est fourni par un entrepreneur individuel.

- Ligne par ligne une personne physique autorisée d'une organisation agissant en tant que représentant d'une personne morale pour laquelle un document a été établi. En outre, le nom de la société dont l’employé est cette entité est indiqué, ainsi qu’un document confirmant son autorité.

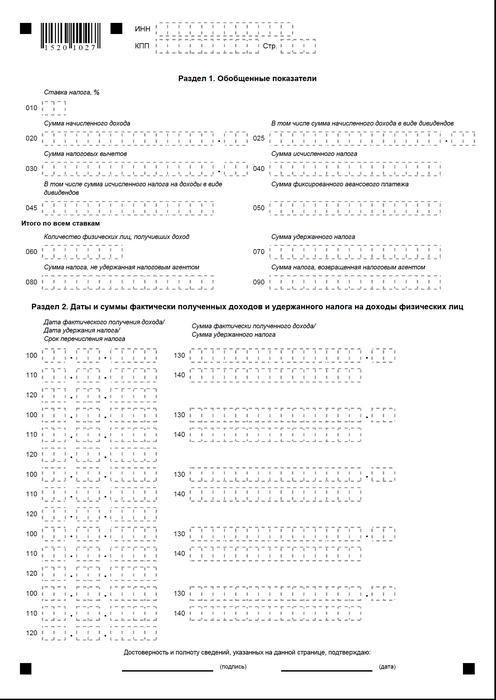

Section 1

6-L'impôt sur le revenu des particuliers dans le système d'imposition simplifié est calculé pour tous les employés de manière cumulative depuis le début de la période au taux correspondant. Si les revenus étaient payés à des taux différents, la section devrait alors être établie séparément pour chacun d’eux. Les lignes 060-090 constituent l'exception. Si tous les indicateurs requis ne peuvent pas être placés sur une seule feuille, autant de pages que nécessaire sont compilées. Le total des taux pour les paris (p. 060-090) est indiqué sur la première page. Help 6-PIT contient les lignes:

- 010. Il indique le taux d'imposition du revenu des particuliers.

- 020. Il indique le montant de la rémunération cumulée de tous les employés sur la base d'une comptabilité d'exercice à compter du début de la période.

- 030. Le montant généralisé des retenues fournies est indiqué, ce qui réduit le revenu assujetti à l'impôt. Il est donné cumulativement à partir du début de la période.

- 040. Cette ligne doit contenir le montant total de la taxe calculée pour tous les employés. La valeur est indiquée par le total cumulé depuis le début de la période.

- 045. Cette ligne contient le montant généralisé de l'impôt à payer sous forme de dividende. Le montant est donné selon la méthode de la comptabilité d'exercice à compter du début de la période.

- 050. Cette ligne indique le montant des avances fixes pour tous les employés. Il est pris pour réduire la valeur de l'impôt sur le revenu des personnes physiques accumulé à partir du début de la période.

- 060. Cette ligne doit indiquer le nombre total d'employés ayant reçu un revenu imposable au cours de la période de déclaration. Lors du licenciement et de l'embauche pour une période du même employé, le nombre d'employés n'est pas ajusté.

- 070. Cette ligne indique le montant total de l'impôt retenu. Il est comptabilisé selon la méthode de la comptabilité d'exercice dès le début de la période.

- 080. Cette ligne doit indiquer le montant total de la taxe qui n'a pas été retenue par l'agent.

- 090. Le montant de taxe que l'agent a restitué aux payeurs en vertu de l'art. 231 Code des impôts.

Section 2

Il devrait indiquer les chiffres sur lesquels l’employé a effectivement perçu un revenu et les prélèvements obligatoires sur le budget leur ont été retenus.La section 2 devrait également inclure les conditions du transfert, ainsi que des informations résumées pour tous les employés sur la rémunération qui leur est versée et les montants retenus. Dans ce bloc, j'ai les lignes suivantes:

- 100. Il devrait indiquer la date à laquelle les recettes reflétées dans la page 130 ont été effectivement reçues.

- 110. On indique ici le numéro sur lequel la déduction du versement obligatoire au budget a été effectuée sur les revenus effectivement perçus et indiqués à la page 130.

- 120. Cette ligne indique la date au plus tard à laquelle le montant de la taxe doit être transféré.

- 130. Ils indiquent ici le montant du revenu effectivement perçu à la date indiquée à la page 100. De plus, l’impôt déduit n’en est pas déduit.

140. Le montant généralisé du versement obligatoire retenu à la date indiquée à la page 110 est inscrit sur cette ligne. Si différents délais de paiement sont définis pour des revenus de types différents, mais ayant le même numéro de reçu effectif, les lignes 100 à 140 doivent être établies séparément pour chaque date de transfert. . Si aucun revenu n’a été versé aux employés et qu’aucune déduction n’a été effectuée sur eux, le document doit toujours être soumis à l’autorité de surveillance. Dans ce cas, les indicateurs seront nuls.

Exemple

Au premier trimestre de 2016, le bénéfice cumulé de la société à 19 employés. Conformément aux contrats de travail, la rémunération est versée mensuellement le dixième jour. Le taux d'imposition applicable au revenu est de 13%. La date de réception des gains correspond au dernier jour du mois pour lequel ils ont été comptabilisés. Cette disposition est donnée à l'art. 223, paragraphe 2, par. 2 Code des impôts. La retenue à la source sur le revenu du payeur est nécessaire au moment du paiement effectif - le 10. Cette exigence est établie par l'art. 226, paragraphe 4 du Code des impôts. Le transfert de l’impôt au budget doit être effectué au plus tard le jour suivant le jour de l’émission du salaire, c’est-à-dire au plus tard le 11. 6-impôt sur le revenu est compilé pour le premier trimestre:

Pour janvier:

- Le montant du salaire versé aux employés - 1.450.300 roubles.

- Impôt sur le revenu des particuliers - 188 539 p.

- La date à laquelle le revenu a été effectivement reçu est le 31 janvier.

- La date de retenue de l'impôt est le 10 février.

- La date limite pour le transfert de l'impôt sur le revenu des personnes physiques vers le budget est le 11/02/2016.

Pour février:

- Le montant des revenus gagnés par les employés est de 1 450 300 roubles.

- Le montant de l'impôt - 188 539 p.

- Le nombre de gains réels est le 29 février.

- La date à laquelle l'impôt a été retenu est le 10 février.

- La dernière date à laquelle le paiement est versé au budget est le 11 mars. 2016

Pour mars:

- Cumulé pour employés - 1 450 300 p.

- La taxe s'élevait à 188 539 roubles.

- Le nombre sur lequel les avantages sociaux ont été effectivement payés est le 31 mars.

- La date de retenue de l'impôt est le 8 avril (puisque le 10 avril coïncide avec le jour chômé, le comptable a transféré le revenu le 8e jour et a effectué la retenue).

- Le dernier jour du paiement obligatoire du budget est le 11.04. 2016 (le nombre a été reporté du 9 avril au samedi, au prochain jour ouvrable).

En outre, l’un des employés, résident fiscal RF, 8 février reçu des dividendes. Leur montant total est de 20 mille roubles. La date de retenue de l'impôt est le 8 février, le dernier jour de son transfert est le 9 février 2016. Le taux est de 13%.

Conclusions

L’ordre de l’Inspection des impôts ne donne qu’une idée générale des règles de préparation du document 6-NDFL. En pratique, les comptables ont diverses questions qu'ils doivent résoudre eux-mêmes ou demander des éclaircissements supplémentaires à l'autorité de contrôle du lieu d'immatriculation de l'entreprise. Néanmoins, les experts n’excluent pas qu’à l’avenir, les instructions pour l’établissement de nouveaux rapports seront complétées, ni que les structures officielles donnent des explications détaillées sur toutes les questions.

Cependant, il est maintenant clair que la formation du document est un processus qui nécessite une attention particulière. Beaucoup de comptables le trouvent plutôt laborieux. Néanmoins, ils doivent comprendre la situation car l'absence de rapport ou la présentation inopinée de rapports entraîne une amende.

De plus, les autorités de contrôle peuvent bloquer les transactions monétaires sur le compte du payeur. Des sanctions ont également été établies pour les données inexactes contenues dans le document. Il convient également de garder à l’esprit que la déclaration de l’impôt sur le revenu des particuliers n’a pas été annulée. Cela signifie qu'il devrait également être envoyé à l'autorité de surveillance. Actuellement, le ministère de la Justice enregistre l'ordre du 10.30.15 n ° MMV-7-11 / 485. Il doit être approuvé une nouvelle forme de 2-impôt sur le revenu des particuliers. Les payeurs l'utiliseront dans la préparation de la documentation pour 2015.

Conclusion

Selon de nombreux experts, il sera assez difficile pour les entreprises qui envisagent de fournir des rapports sur l’impôt sur le revenu des personnes physiques de résumer les informations sur tous les employés et d’indiquer séparément les données sur les taux, les dates de paiement des salaires, les retenues à la source et les déductions des paiements obligatoires au budget. À cet égard, les experts recommandent maintenant la création et la soumission de la documentation sous forme électronique. En utilisant des programmes spéciaux, vous pouvez automatiser ce processus.

Dans ce cas, la participation du comptable, ainsi que le nombre d'erreurs et d'inexactitudes probables, seront minimes. Les informations pour tous les employés seront réduites à la documentation par le programme, après quoi le rapport établi pourra être vérifié et envoyé à l'administration fiscale par le biais de canaux de communication. Si l'entreprise n'a pas la possibilité ou le besoin d'installer des services spéciaux, le comptable peut remplir la documentation manuellement.

Dans ce cas, il est nécessaire de suivre clairement les instructions disponibles, de ne pas commettre d'erreur, d'inexactitude. Une attention particulière doit être portée aux indicateurs de revenu, aux déductions, aux dates de paiement. Gardez à l'esprit le transfert des dates des week-ends et des jours fériés vers les prochains jours ouvrables. Ce moment pour certains entrepreneurs peut devenir crucial. Il convient de noter que les entreprises de plus de 25 employés n'ont pas le choix. Ils ne peuvent pas soumettre de rapports papier. Pour eux, une seule commande a été établie: l'envoi de documents par le biais de canaux de communication.  La production de rapports en temps opportun et correctement préparés et soumis est la responsabilité du payeur. En l'exécutant, l'entité commerciale se conforme aux exigences de la loi, élimine la probabilité de la traduire en justice. Dans ce cas, les déductions doivent être effectuées non seulement sur papier, mais également sur le budget. En cas de retard de paiement ou d'évasion des obligations du payeur, une personne est également responsable. Les autorités de régulation ont à leur tour l'occasion de procéder à une vérification en temps voulu et de résumer les informations reçues.

La production de rapports en temps opportun et correctement préparés et soumis est la responsabilité du payeur. En l'exécutant, l'entité commerciale se conforme aux exigences de la loi, élimine la probabilité de la traduire en justice. Dans ce cas, les déductions doivent être effectuées non seulement sur papier, mais également sur le budget. En cas de retard de paiement ou d'évasion des obligations du payeur, une personne est également responsable. Les autorités de régulation ont à leur tour l'occasion de procéder à une vérification en temps voulu et de résumer les informations reçues.

Formulaire 6-NDFL