Un état des variations des capitaux propres est un document d’information financière obligatoire reflétant les mouvements de capitaux propres, contenant des informations sur le montant des bénéfices non répartis (perte) et la quote-part de la société. Les propriétaires de petites entreprises ayant le droit de ne pas procéder à un audit et les entités à but non lucratif ne peuvent pas établir ce rapport et l'exclure des états financiers.

Composition et structure du rapport

Le document est divisé en 3 parties, chacune ayant une forme tabulaire. Malgré le fait qu'il existe des formulaires établis pour la préparation des échantillons reporting, entreprise peut indépendamment éditer le document pour obtenir la vue désirée. Néanmoins, il devrait systématiquement indiquer des informations sur les sections:

- Je - "Le mouvement du capital."

- II - «Ajustements dus aux changements de méthodes comptables et aux corrections de bugs».

- III - «Actif net».

Le contenu de l'état des variations des capitaux propres reflète pleinement les événements survenant avec les propres sources de la société. La première partie est consacrée à la structure du capital et aux opérations effectuées avec elle. La seconde se compose d’au moins trois, et s’il est nécessaire de refléter les modifications d’autres éléments du capital, puis plus de pièces. La troisième section contient des informations sur les valeurs à la fin et au début de la période des actifs nets. Le rapport sur les modifications du capital (formulaire 3) doit être établi sur la base de données triennales: l’année de référence et les deux précédentes.

Exigences relatives au contenu du rapport

Le rapport sur les modifications du capital (formulaire 3) doit être établi conformément aux exigences du ministère des Finances de la Fédération de Russie. Le contenu indique:

- valeurs des profits et pertes nets;

- chaque élément de profit / perte, produit / charge en termes monétaires et leur montant;

- l'effet de l'accumulation de modifications de méthodes comptables et de l'ajustement des erreurs prises en compte conformément aux normes IFRS;

- opérations liées au capital;

- l’évolution du capital supplémentaire et du capital de réserve, ainsi que de l’état et de la valeur des actions de l’entreprise.

Les données doivent être présentées dans le rapport lui-même ou dans l’annexe de celui-ci. Sous réserve des règles comptables et financières, il n'est pas difficile de remplir le formulaire 3 «Rapport sur l'évolution du capital», dont un exemple figure dans les recommandations du ministère des Finances de la Fédération de Russie concernant l'établissement des états financiers obligatoires.

Description de la première partie du rapport

La section I du troisième formulaire contient des informations sur toutes les modifications apportées aux éléments des fonds propres de la société pour la période considérée. Il comprend: le capital de réserve autorisé, supplémentaire, supplémentaire, ainsi que des données sur bénéfices non distribués (perte non couverte), rachat d’actions à des propriétaires de l’entreprise.

Dans chacune des parties, indiquez les indicateurs pertinents que vous pouvez comparer aux données des années précédentes. Si l'entreprise n'a pas changé politique comptable alors, les valeurs coïncideront avec celles consignées dans les rapports des 2 dernières années. En cas de changement, il est nécessaire de procéder à un ajustement des données et d'indiquer les raisons de la divergence dans la note explicative du rapport.

Capital social: règles pour remplir les colonnes

Le capital autorisé de l'entreprise est créé lors de la constitution d'une personne morale grâce aux contributions des fondateurs. Au cours des activités financières de la société, le volume des actifs peut changer, ce qui devrait être documenté.

L'état des variations du capital commence par la première partie du «Capital autorisé» de la section I. Les données nécessaires à remplir se trouvent au compte 80, qui est ouvert pour la comptabilité des fonds dans le capital autorisé. Dans la colonne, indiquez:

- le solde du capital initial au 31.12. année de référence et deux années précédentes;

- Réductions ou augmentations de capital en un an.

Le chiffre d’affaires du compte 80 indique dans la ligne correspondante du rapport - augmentation de capital. S'il y a des virages débiteurs dans le compte du capital autorisé, remplissez la colonne en expliquant les raisons de sa diminution. Une augmentation ou une diminution du nombre d’actions et de leur valeur faciale et aussi la réorganisation de l'entreprise.

Actions propres et rachetées

Les données pour cet article du rapport figurent au bilan (section III). La valeur numérique des actions détenues et rachetées aux actionnaires est incluse dans les capitaux propres et déduite de ces derniers. Pour cette raison, il est recommandé d'indiquer le montant entre parenthèses dans les formulaires 1 et 3.

Les actions rachetées pour une revente ultérieure en valeur sont reflétées dans le compte. 81. Le montant correspond au coût réel de l'acquisition. Lorsque des actions sont retirées de la circulation, le montant du capital autorisé est réduit du montant de leur valeur. La différence entre le prix de vente et la valeur nominale est attribuée aux autres produits / charges de l'entreprise.

Réflexion de capital supplémentaire et de réserve dans le rapport

L’encaisse en capital versé supplémentaire est comptabilisée score 83. La principale caractéristique de la colonne «Capital additionnel» est le reflet des indicateurs qui affectent sa valeur globale. En outre, la période de déclaration est prise de la période de déclaration du 31.12 de l’année précédente à 1,01 de l’année de référence. Cette procédure est établie en raison des règles de réévaluation des immobilisations: les données reçues le 1.01 de la nouvelle année doivent être indiquées au 31.12. de l'année précédente. Par exemple, lors de la réévaluation du 01/01/16. Pour le rapport, la date du 31.12.15 sera indiquée.

L'indicateur est déterminé par les données sur le chiffre d'affaires du prêt lors des interactions avec les comptes:

- comptabilisation des espèces et des règlements lors de la formation d'une différence de taux de change positive;

- comptabilisation des résultats financiers (compte 91) dans la formation des écarts de change négatifs;

- 75 sur le montant de la contribution des fondateurs à la propriété de l'entreprise.

Les réserves comptables sont sur le compte. 82. Le document indique des données sur le montant des déductions dans la période de déclaration et les deux périodes précédentes. Le capital de réserve est constitué à partir des bénéfices non répartis afin de rembourser les dépenses dans les cas où il est impossible de les payer à partir du revenu net.

Bénéfices non répartis et perte non couverte

Pour refléter les données sur le montant des bénéfices non répartis (pertes), utilisez la période qui affecte la valeur totale. En ce qui concerne l'indicateur de capital supplémentaire, la période considérée est la période allant du 31 décembre de l'année précédant l'année considérée à 1.01. année de référence.

Les indicateurs formant profit (perte) comprennent:

- liquidités du bénéfice net (perte);

- Processus de réévaluation du système d'exploitation;

- les dépenses et revenus affectant la modification du montant du capital;

- montant des dividendes;

- processus de réorganisation d'une personne morale.

Caractérisation des valeurs de certaines lignes de rapport

Les produits et charges directement liés à l’augmentation (diminution) du capital ne sont pas inclus dans le résultat financier de la société. Dans le cas des revenus, leur valeur est attribuée à la ligne 3213 (3313) et, dans le cas des dépenses, à la ligne 3223 (3323) de l'état des variations des capitaux propres.

Les valeurs des lignes de réduction de capital sont indiquées entre parenthèses, car les valeurs modifient le capital à la baisse. La ligne 3227 (3327) contient des informations sur le montant des bénéfices répartis entre les fondateurs.

Une fois que les données de la première section ont été entrées avec succès dans le document, il est nécessaire de calculer la somme de toutes les valeurs. Il convient de garder à l’esprit que la valeur entre parenthèses doit être soustraite du résultat. Les valeurs totales doivent coïncider avec les données indiquées dans le bilan (section III).

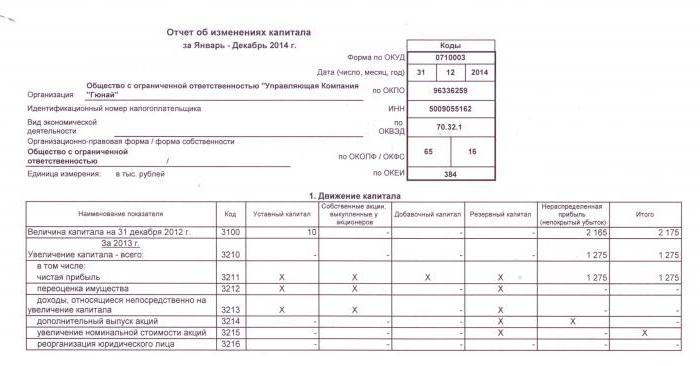

Remplir la section I de l'état des variations des capitaux propres

Chacun des articles remplis de la section a son propre code. Prenons l'exemple de remplir la première section sans spécifier les montants, compte tenu de l'année de déclaration 2015. Tout d'abord, les données sont regroupées en sous-sections:

- code 3100 "Capital social au 31/12/13";

- code 3200 "Taille du capital au 31 décembre 2014";

- code 3300 "Le montant du capital au 31/12/15."

Chacun d’eux (sauf le 3100) contient les informations suivantes:

1. Code 3210, 3310 "Augmentation du montant du capital, total", y compris:

- 3211, 3311 "Bénéfice net";

- 3212, 3312 "Réévaluation des immobilisations corporelles et incorporelles";

- 3213, 3313 "Revenus directement liés à l'augmentation de capital";

- 3214, 3314 «Emission supplémentaire d'actions»;

- 3215, 3315 «Augmentation de la valeur nominale des actions»;

- 3216, 3316 "Réorganisation du jur. visages. "

2. Code 3220, 3320 "Diminution du montant du capital", y compris:

- 3221, 3321 "Perte";

- 3222, 3322 "Réévaluation des immobilisations corporelles et incorporelles";

- 3223, 3323 «Charges directement liées à la réduction de capital»;

- 3224, 3324 «Diminution de la valeur nominale des actions»;

- 3225, 3325 «Diminution du nombre d'actions»;

- 3226, 3326 “Réorganisation du jur. visages »;

- 3227, 3327 "Dividendes".

3. Code 3230, 3330 "Capital d'apport supplémentaire".

4. Code 3240, 3340 "Capital de réserve".

Le tableau montre des informations sans colonne sur le nom de l'article: seul le code est utilisé. Lors du rapport, vous devez remplir les 8 colonnes.

| Code | Capital enregistré | Actions propres rachetées à des propriétaires | Capital d'apport supplémentaire | Capital de réserve | Bénéfices non répartis (perte) | Total |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | À propos de (Ct.) 84 points 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | À propos de (Ct.) 83 | - | ||

| 3214 | À propos de (Ct.) 80 points 75 | À propos de (Ct.) 81 en correspondance avec sc. 75, 91 | À propos de (Ct.) 83 en correspondance avec sc. 19, 75 | - | - | |

| 3215 | À propos de (ct.) 80 points 75 | À propos de (ct.) 83 en correspondance avec sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | À propos de (dt) 84 points 99. La valeur dans "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | À propos de (dt) 80 points 75. La valeur dans "()" | À propos de (dt) 83 points 75, la valeur est entre "()". Ou à propos de (Ct.) 83 en correspondance avec sc. 80 | - | () | ||

| 3225 | À propos de (dt) 80 points 81, la valeur entre "()" | Le chiffre d'affaires total sur le compte. 81 (si la quantité de propos de (Dt) ›la quantité de propos de (Kt), la valeur entre" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | À propos de (dt) 84 points 75, 70, valeur entre "()" | () |

| 3230 | - | - | À propos de (dt) 83 en correspondance avec sc. 84 | À propos de (ct.) 82 points 83 | À propos de (Ct.) 84 points 83 | - |

| 3240 | - | - | - | - |

Les valeurs soustraites lors du calcul sont indiquées entre parenthèses et un tiret signifie une colonne vide. Le tableau montre un exemple de remplissage sans spécifier les quantités de données dans la première section de l'état des variations des capitaux propres.

Les lignes du sous-groupe 3300 sont remplies de la même manière que 3200. Après avoir renseigné chaque colonne, la valeur finale est affichée. Elle est indiquée dans les lignes des sous-groupes 3210 et 3220, puis dans la description générale du capital de l'année (lignes 3100 et 3200). Afin de déterminer la valeur de la colonne "Total", vous devez ajouter toutes les données de chaque colonne dans une ligne.

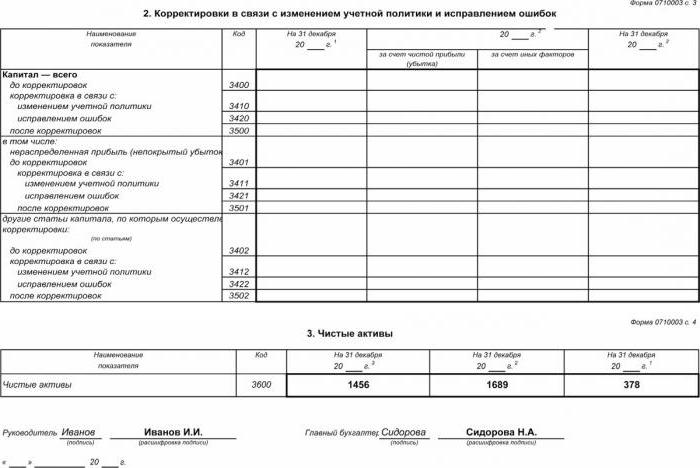

Section II - Correction et correction des erreurs

Comme dans la première section, les données indiquent la période de déclaration et les deux années qui la précèdent. L'établissement de l'état des variations des capitaux propres à l'aide de ce document n'est obligatoire que dans les cas où, au cours de la période de reporting, des modifications ont été apportées aux méthodes comptables d'une entreprise ou des erreurs graves des années précédentes ont été corrigées.

Le rapport est établi sous la forme d'un tableau indiquant les noms des indicateurs, leurs codes et leurs valeurs pour les 3 périodes considérées. Le document est compilé en utilisant l'algorithme:

- Indiquez le montant du capital avant ajustement à la ligne 3400.

- La ligne 3410 indique les valeurs d’ajustement dues aux modifications des méthodes comptables de l’entreprise.

- Sur la ligne 3420, indiquez la valeur de réglage en raison de corrections de bugs.

- Dans la ligne nécessaire de 3401-3502, indiquez en détail la raison de l'ajustement de l'élément du capital.

Les deuxième et troisième points de l'algorithme sont exécutés en fonction des actions nécessaires: l'ajustement est effectué en raison de la correction d'erreurs ou de modifications des méthodes comptables de l'organisation.

État des variations des capitaux propres: Section III

La forme de la troisième partie du rapport contient des informations sur l'actif net des entreprises pour les 3 périodes considérées. Les actifs nets correspondent à la somme de la valeur des actifs non courants et courants sécurisés par des capitaux propres. La valeur de l'actif net de AO et LLC est calculée conformément à l'ordre du ministère des Finances de RF.

La comptabilité est la principale source de données utilisée pour calculer l'actif net. Les valeurs pour les calculs sont extraites du bilan (formulaire 1). La formule de l'actif net est la suivante: Ch.a. = A - À propos de - Z, où:

- A - actifs pris en compte (actifs courants et non courants, section I-II du bilan);

- À propos - du montant des obligations acceptées pour le calcul (à l’exclusion des revenus différés, gratuitement ou sous la forme d’une aide de l’État);

- ‡ dette des actionnaires sur le montant de l'apport au capital autorisé.

Il est extrêmement important pour AO ou LLC de surveiller l’indicateur de l’actif net: il sera toujours égal ou supérieur au capital autorisé.Si la condition n'est pas remplie, il est nécessaire de prendre des mesures pour la respecter: réduire le montant des fonds propres apportés par les fondateurs.

Générer un état des variations des capitaux propres en 2016

Pour 2016, aucun ajustement n'a été apporté à la préparation des états financiers. Le formulaire n ° 3 comprend toujours quatre parties: le titre et trois sections.

Le titre doit contenir des informations de base sur la société:

- nom

- OKPO, TIN;

- type juridique d'organisation, code OKOPF;

- OKVED;

- année de référence et date de remplissage des documents;

- forme de propriété et code OKFS;

- Indication du code d'arrondissement pour des montants allant jusqu'à des milliers de roubles (384) ou des millions (385).

La plus grande partie de la page de titre est établie comme d’autres formulaires de rapport.

Les données doivent être indiquées séquentiellement pour chaque année (de la troisième année à la date de référence), les valeurs négatives doivent être entre parenthèses. Remplissez les champs vides avec un tiret. La date limite pour la soumission du rapport annuel pour 2015 est le 31/03/16.

Analyse financière de l'état des variations des capitaux propres

Une analyse qualitative du rapport annuel, en particulier du formulaire 3, vous permet d’évaluer le développement de l’entreprise en dynamique et de définir d’autres objectifs d’activité financière. Les résultats de la systématisation des données peuvent indiquer le proche avenir de l'organisation: faillite ou augmentation du bénéfice. En se basant sur les indicateurs du rapport sur l’évolution des fonds propres, le spécialiste est en mesure de mettre en évidence les forces et les faiblesses, offrant ainsi à la direction l’occasion de réguler ses propres politiques commerciales à des conditions favorables.

La nature de l'analyse des rapports dépend de l'objectif, qui peut simplement consister à surveiller des données ou à déterminer la liquidité, la solvabilité, la solvabilité et d'autres indicateurs de l'efficacité d'une entreprise. Pour les calculs utilisant les coefficients appropriés.

Les principaux indicateurs du flux de capitaux de la société sont le coefficient de revenu et l’utilisation des fonds, qui sont déterminés par les formules suivantes: Kn = П ÷ Сc.g., Kdans = V ÷ Cng. Le coefficient de revenu correspond au rapport entre le montant du capital reçu et le solde à la fin de l’année et le coefficient de cession - au montant des fonds cédés au solde au début de l’année. Si le ratio de revenus dépasse la valeur du coefficient de cession, les fonds propres de l'entreprise s'enrichissent. La règle s'applique également dans le sens opposé.

L'état des variations des capitaux propres est inclus dans les états financiers statutaires, qui se composent de quatre formes. Les entrées sont effectuées uniquement sur la base des données comptables. La plupart des informations sont transférées du bilan. Après avoir calculé les montants totaux du formulaire 3, il est nécessaire de vérifier leur coïncidence avec les données du formulaire 1.