Si les employés utilisent les fonds reçus du caissier, ils doivent soumettre un rapport. Sur la base de ce document, le service de la comptabilité de la société déduit des fonds pour des dépenses de fonctionnement ou d’administration.

Essence

Trois jours après le retour d'un voyage d'affaires, l'employé doit signaler les fonds reçus et utilisés. Pour cela, compilé rapport de dépenses du déclarant, sont joints les documents confirmant l’utilisation des fonds: billets de voyage, factures d'hôtel, etc. Le formulaire est approuvé par le responsable. Les montants non utilisés sont loués au caissier sur un ordre de réception. Si l'employé ne disposait pas de suffisamment de fonds, le dépassement de coût est également compensé par la caisse enregistreuse, mais sur l'ordre de dépense. Si l'employé n'a pas fourni de rapport sur l'utilisation des fonds, ce montant est déduit de son salaire.

BU

Les montants déclarés sont inscrits au bilan à la compte 71. Le solde débiteur indique la dette d'employé de l'organisation. Le chiffre d'affaires indique les montants décaissés et les dépassements de crédits remboursés. Le prêt comprend l'utilisation des fonds et la restitution du solde au caissier. Tous les montants sont enregistrés dans le carnet de commandes. Les entrées y sont effectuées sur la base des rapports préalables FFP, RKO. Ces derniers ne sont remis au caissier qu’après vérification des calculs arithmétiques du comptable et de l’utilisation prévue des fonds. Considérons le câblage de base.

- DT71 KT50 (51) - de l'argent a été envoyé au sous-rapport par la caisse (compte courant).

- KT71 DT20 (26, 44, 71) - radiation de fonds pour les frais de la production principale (frais généraux, frais de mise en œuvre supplémentaires).

- KT71 DT07 (10, 15, 41) - des montants comptables ont été utilisés pour l’acquisition d’actifs importants.

- KT71 DT50 - remboursement au caissier.

- KT71 DT94 - les montants non remboursés à temps sont pris en compte.

- DT70 KT94 - montants non remboursés retenus de la personne responsable.

Motifs

Depuis 2015, des montants comptables peuvent être émis non seulement aux employés de l'organisation, mais également aux personnes avec lesquelles un contrat de droit civil a été conclu. L'opération est basée sur l'application. Cette règle s'applique à tous les individus sans exception. Sur la base de ce document, le CSC est établi. Dans l'application, vous devez indiquer le montant, la date d'émission, la date et apposer votre signature.

Chèque

L'application va d'abord chez le comptable. Il vérifie si les anciens règlements avec des personnes responsables sont fermés. Si un employé n'a pas fourni de rapport sur les montants précédemment utilisés, aucun nouvel argent ne peut lui être émis. Frais de représentation, frais de voyage, per diem - un document doit être soumis pour tout l'argent dépensé. Les résultats du traitement du rapport montrent qui doit à qui, à qui et combien. S'il existe une différence entre les fonds émis et les fonds utilisés, cela signifie que l'employeur ou l'employé est endetté.

La mise à disposition de fonds

L'émission de montants comptables en les transférant sur la fiche de salaire de l'employé est autorisée. Mais pour cela, vous devez réfléchir dans l’ordre de la comptabilité de gestion à la possibilité d’une telle méthode de transfert de fonds. Dans la déclaration elle-même, le travailleur doit écrire pour que l'argent soit transféré sur sa fiche de salaire et fournir les détails. Dans ordre de paiement l'objet du paiement doit être indiqué comme étant le mouvement des montants déclarés. Les documents relatifs à un rapport préalable soumis par un employé d'une organisation doivent inclure les bordereaux de tous les chèques.

Exemple

Examinons comment les calculs avec les personnes responsables sont affichés en NU et en BU.

Le 25/04/16, à la caisse de la société, un montant de 2 000 roubles a été remis au responsable du bureau de la LLC conditionnelle pour une période de 4 jours pour l’achat de fournitures de bureau. Le même jour, le comptable a établi les montants de déclaration sur la base d'une déclaration signée par le responsable: DT71 KT50 - 2000 roubles.

Le 27/04/16, le responsable du bureau a acheté des fournitures de bureau d’une valeur de 1 000 roubles, rempli un rapport d’avance, soumis des chèques à la comptabilité et renvoyé le solde au caissier. Le comptable établit ces enregistrements:

DT50 KT71 - 1000 roubles. - le solde des fonds a été versé au caissier.

DT10 CT 71 - 1000 roubles. - papeterie prise en compte.

Opération de réflexion sur une carte d'entreprise

Pour afficher les montants dépensés en frais d'accueil liés aux activités de l'entreprise, vous pouvez utiliser un seul instrument de paiement. L'organisation établit une carte d'entreprise. Ensuite, à la demande de l'employé, il l'envoie à une personne spécifique et transfère les montants de rapport à cet endroit.

L'ordre de circulation des instruments de paiement doit être approuvé par ordre de la tête. Échantillon:

LLC (nom)

Directeur (nom, initiales, signature) 14/03/16

J'APPROUVE: La procédure d'utilisation des cartes d'entreprise

1. Les informations de code confidentiel sont des informations confidentielles. Les détenteurs d'un instrument de paiement n'ont pas le droit de le divulguer à des tiers.

2. Un rapport de voyage d'affaires ou un autre document confirmant l'utilisation des fonds doit être soumis au directeur dans les trois jours suivant la date de paiement sur la carte (y compris le retrait des fonds) ou le jour du retour au travail. Le document doit être accompagné de chèques confirmant le mouvement de l'argent.

3. S'il n'y a aucun document ou si le directeur n'a pas confirmé le rapport, les montants débités de la carte sont alors recouvrés du salaire de l'employé.

4. La liste des détenteurs de cartes est présentée à l'annexe n ° 1.

5. L'émission et la restitution des instruments de paiement sont effectuées dans le journal comptable (annexe n ° 2).

6. Si une carte est volée, son titulaire doit en informer immédiatement la banque.

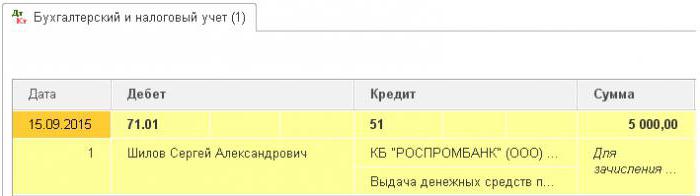

Le moment du transfert de l'instrument de paiement à l'employé n'est pas un problème d'argent. Les entrées dans la BU sont effectuées au moment du retrait des fonds. À partir du relevé de l'établissement de crédit, vous pouvez connaître la date exacte de la transaction à laquelle le montant déclaré a été utilisé. Le compte 55 est utilisé pour afficher les transactions sur une carte d'entreprise. Un sous-compte du même nom lui est ouvert. À la date de la radiation des fonds, une écriture est formée dans l'unité de contrôle: DT71 KT55.

Exemple

Le 10 juillet 2015, des fonds ont été versés à la carte d'entreprise d'une LLC conditionnelle, détenue par un spécialiste du marketing, pour payer la publicité en ligne. Après 5 jours, le marketing a retiré 3 000 roubles du compte. Cette transaction est confirmée par un relevé bancaire. Le comptable LLC doit refléter le mouvement des fonds en affichant DT71 KT55.

Délais d'inscription

Un rapport de frais de voyage doit être soumis au service de la comptabilité dans les 3 jours suivant le retour. Le non-respect de ces délais entraînera une augmentation supplémentaire de l'impôt sur le revenu des particuliers. L'Inspectorat peut considérer que les montants déclarés sont le revenu des individus. Par conséquent, l'employé doit faire rapport sur chaque dépense. Le formulaire peut être développé indépendamment ou utiliser un formulaire unifié. Les délais de rapport doivent être approuvés par ordre du responsable. Échantillon:

LLC (nom)

Ordonnance n ° 15 sur l'approbation de la date limite pour la soumission d'un rapport préliminaire

Belgorod 15 mars 2015

Les employés qui reçoivent de l’argent doivent soumettre un rapport sur leur utilisation:

- huzhudam - au plus tard deux semaines après la date de réception des fonds;

- frais de déplacement - dans les trois jours suivant le retour au travail.

Les fonds émis doivent être utilisés strictement aux fins prévues.

Un maximum de 100 000 roubles est prévu pour les dépenses du ménage et l'achat de biens. et seulement par ordre du directeur.

La responsabilité de la mise en œuvre de la commande, les règles de préparation des documents incombent au comptable en chef.

Directeur général ______________________ (nom complet)

Comptabilité fiscale

Tant que l'employé n'a pas soumis de rapport de voyage d'affaires contenant des documents confirmant le mouvement des fonds, les dépenses relatives aux BNP ne sont pas amorties. Les montants versés ne réduisent pas l'assiette fiscale. Les primes d'assurance ne sont pas calculées et l'impôt sur le revenu n'est pas retenu.

Impôt sur le revenu

L'objet de l'imposition est le revenu, l'avantage économique de la transaction, exprimé en espèces. Le Code des impôts n'indique pas explicitement que les fonds émis en vertu du rapport pour lesquels l'employé n'a pas déclaré dans le délai imparti ne sont pas comptabilisés en tant que revenus. Selon l'art. 807 du Code civil, ces montants ne peuvent être attribués à un prêt sans intérêt, car l'argent ne devient pas la propriété de l'employé et aucun accord entre un particulier et une personne morale n'est établi. Par conséquent, il n’existe aucun revenu sous la forme d’avantages matériels, qui générerait un impôt sur le revenu.

Toutefois, des risques fiscaux surviennent si le solde des montants déclarés n’est pas restitué à l’organisation ou si le rapport sur l’utilisation des fonds n’est pas approuvé. Dans de telles situations, selon le ministère des Finances et les inspecteurs des impôts, une personne reçoit un revenu en espèces, qui devrait être pris en compte aux fins de l’impôt sur le revenu des particuliers. La pratique judiciaire sur cette question est controversée.

Travailler dans "1C 8.3"

L'émission d'argent à partir de la caisse enregistreuse est exécutée par un ordre de dépense avec le type de transaction du même nom. La partie tabulaire du document indique le nom complet employé, montant, utilisation des fonds. De plus, les détails du document à imprimer. C’est généralement le passeport d’un employé. Une fois le document enregistré, l’enregistrement DT71 KT50 est formé pour le montant de l’opération.

Si transféré sur un compte courant, un relevé bancaire est généré. Type d'opération - «Transfert de fonds à un particulier». Les mêmes champs sont remplis, mais les détails du compte sont également indiqués. Ce document constitue l’enregistrement DT71 KT51.

Toutes les opérations sur l'utilisation des fonds devraient également être incluses dans le programme. La raison pour laquelle nous avons radié de l’argent peut être un billet d’avion acquis par l’organisation elle-même. Dans ce cas, le document «Émission de documents de caisse» est formé dans la section «Banque et caisse». Il indique le nom complet du responsable, et sur le deuxième onglet, le document lui-même, par exemple, se lit comme suit: «billet pour l’avion Moscou-Belgorod-Moscou» Cette opération génère une transaction de DT71 à KT50 correspondant au coût du ticket.

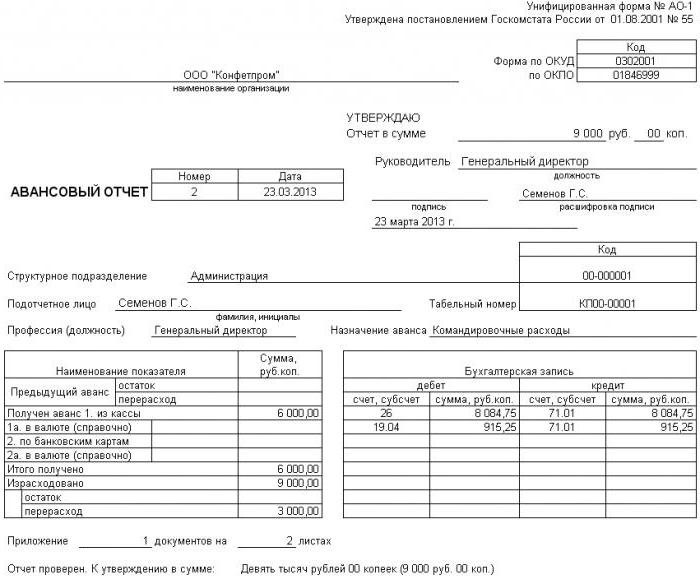

Tous les calculs avec des responsables sont documentés par AO-1. Sa forme d'impression comprend:

- montant transféré;

- les directions d'utilisation;

- détails des pièces justificatives.

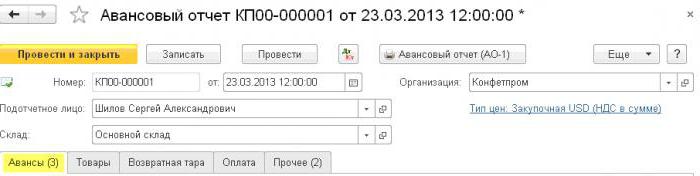

Dans le programme, tous ces montants sont amortis par le document «Advance Report» de la section «Bank and Cashier». Il se compose de 5 onglets. Le premier s'appelle Advances. Il répertorie les documents sur la base desquels des fonds ont été distribués à l'employé (PKO, relevé bancaire). L'onglet «Marchandises» indique une liste d'instructions pour l'utilisation des fonds. Si nécessaire, "Emballage consigné" est rempli. Si l'employé a payé les biens ou les services fournis à l'organisation aux dépens des fonds reçus, ces montants sont alors reflétés dans l'onglet «Paiement». Une fois le document de ces transactions enregistré, la transaction DT60 KT71 sera générée. Toutes les autres dépenses, y compris l’indemnité journalière de subsistance, les frais de voyage et les besoins professionnels généraux, sont reflétées dans l’onglet Autres. Les champs renseignés ici ne constituent pas des écritures, mais sont utilisés sous la forme imprimée du document.

Signaler le montant des remboursements

Prenons le cas où un employé recevait de l'argent de la caisse pour les dépenses du ménage, mais ne l'utilisait pas pleinement ni ne le déclarait. En vertu de la loi, un employé doit fournir un rapport préalable dès son retour d'un voyage d'affaires ou dans les trois jours ouvrables. Les dates exactes sont indiquées dans l'ordre de la tête.

Selon l'art. 137 du Code du travail, pour rembourser un acompte non dépensé, l’employeur peut retenir le montant du salaire de l’employé pendant un mois après la date limite de déclaration. Cette disposition s’applique si le salarié ne conteste pas les motifs et le montant des retenues.Une telle décision est établie dans un ordre séparé et doit être confirmée par écrit par l'employé. Le Code du travail de la Fédération de Russie stipule que le montant maximal des retenues sur chaque versement à un employé ne doit pas dépasser 20% du «salaire net».

Exemple

Le gestionnaire de la contingent LLC a reçu le 15 mai 2015 de la caisse dans le rapport 4 000 roubles. payer pour la réparation des appareils ménagers dans un centre de service. Le montant des coûts réels s'est élevé à 2.5 mille roubles.

Dans LLC, les espèces pour un rapport à de telles fins sont émises pour une période de 28 jours. Ceci est stipulé par un ordre séparé de la tête. Un rapport sur l'utilisation des fonds est nécessaire dans les trois jours ouvrables. En d’autres termes, la date limite de soumission des données à la comptabilité est le 14 juin 2015. Ce jour-là, un employé a apporté du matériel de bureau après réparation et a remis un rapport, complété par acte de réconciliation travaux terminés et encaissement. Cependant, le responsable n’a pas retourné le solde à la caisse. Le 27 juin 2015, un employé a signé un accord prévoyant de retenir 1 500 roubles de salaire.

Le salaire du responsable pour juin s’élevait à 24 000 roubles. Le comptable peut détenir le maximum: (24 - 24 x 0,13) x 0,2 = 4,176 milliers de roubles. Le solde non remboursable dépasse ce montant. Par conséquent, les déductions sont effectuées dans leur intégralité.

Si un employé refuse de restituer le reste du montant volontairement, vous devrez vous adresser au tribunal. Dans ce cas, les coûts de l’entreprise augmenteront au moins du montant du paiement des droits de l’État. Toutefois, pour que le juge ne puisse pas se poser de questions inutiles, il est nécessaire de fixer les délais et la procédure de soumission des documents relatifs à l’utilisation des fonds par les employés de l’entreprise dans un ordre distinct du responsable et de les fixer dans la politique comptable de l’organisation.