La sous-traitance est un terme comptable. Son essence est que le contractant prend la garde du matériel du client et s’engage à en fabriquer et à recevoir le paiement. Envisagez plus en détail comment se déroule la comptabilisation du péage dans l’entreprise.

Règlement législatif

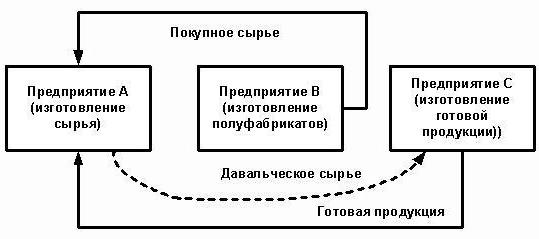

L'organisation qui confie la fabrication des marchandises à partir de matières premières fournies par le client agit en tant que client et le fabricant en tant qu'entrepreneur. Ces transactions sont régies par l'art. 713, 714 du Code civil de la Fédération de Russie. La loi réglementaire dit que le travail est effectué à partir des matériaux de l'entrepreneur, de ses forces et de son équipement. Si le client demande à fabriquer des produits à partir de ses propres matières premières, ces transactions seront alors régies par les règles générales décrites à la Sec. 37

Le contractant est tenu d'utiliser le matériau de manière économique et à la fin des travaux, soumettre un rapport, restituer le reste des matières premières ou réduire le coût des travaux à leur coût. Si, à la suite de cette activité, des produits finis présentant des défauts les rendant impropres à une utilisation ultérieure sont libérés et que les raisons de leur apparition sont associées à la fourniture de matériaux de qualité médiocre, le contractant peut exiger le paiement de travaux déjà effectués.

Art. 714 prévoit la responsabilité de l'entrepreneur pour le non-respect des matériaux fournis et des autres biens. La procédure de calcul du prix des travaux à partir de matériaux de péage est décrite à l'art. 709, 711, 720. Des normes susmentionnées du Code civil, on peut distinguer les caractéristiques suivantes des opérations:

- les matériaux fournis par le client, ainsi que les produits fabriqués à partir de ceux-ci, sont la propriété du client;

- l'entrepreneur est responsable des matières premières à compter de leur réception, pendant le processus de fabrication et jusqu'à la mainlevée des marchandises;

- le coût des matières premières transférées n'est pas inclus dans le prix du contrat.

Nuances fiscales

Dans les opérations de fabrication de produits à partir de péage, il n’ya pas de transfert de propriété des produits. Par conséquent, à des fins fiscales, ces transactions sont classées comme travail. Dans l'art. 38 du Code des impôts de la Fédération de Russie, il existe une explication de ces opérations: le travail est une activité qui produit des résultats tangibles et qui peut être utilisée pour répondre aux besoins de l'organisation. Un certificat d'acceptation est délivré pour les produits. Le transfert des matières premières par le client pour le traitement, ainsi que la réception des marchandises, s'effectue sans transfert de propriété. Par conséquent, ces transactions ne sont soumises ni à la TVA ni à la TVA (impôt sur le revenu).

Sous-traitance: Documents

Toutes les nuances de l'opération devraient être prescrites dans le contrat. En particulier:

- le nom exact et la description des matériaux transférés, leur quantité, leur qualité et leur coût;

- la procédure de transfert des matériaux et d'acceptation du produit transformé;

- taux de consommation de matières premières;

- conditions de paiement;

- la présence de pertes technologiques (déchets), la procédure pour leur comptabilisation;

- autres conditions.

Les déchets de production irrévocables sont égaux aux coûts matériels. Tous doivent être documentés. La base de leur radiation est le taux de consommation indiqué dans le contrat.

Lorsque les matériaux sont émis, une facture est émise sous la forme M-15. Il indique les matières premières transmises aux conditions de péage. En cas de paperasserie incorrecte, l'inspection des impôts peut considérer le transfert comme gratuit et facturer une TVA supplémentaire. Une fois les travaux terminés, le client doit recevoir de l’entrepreneur:

- rapport sur les matériaux consommés et les déchets;

- acte d'acceptation du travail.

L'organisation développe de manière indépendante des formes de documents.La quantité de matière utilisée doit correspondre au calcul. Sur la base du même document, la comptabilité enregistre les radiations de matières premières.

Comptabilisation des transactions par le contractant

Examinons plus en détail la manière dont le contractant affiche les transactions en 1C. Les matières premières de sous-traitance sont comptabilisées dans la balance du compte 003 «Matières en cours de transformation» et 002 «Matières et matières pour stockage». La comptabilité analytique est effectuée sur les installations de péage, les noms, la quantité, les lieux de stockage et de traitement. Les matières premières qui ont été transférées à la transformation sont comptabilisées dans l’entrepôt de la lettre de voiture M-15 et d’un bon de réception contenant une note sur les conditions de péage.

Les coûts de production sont enregistrés par le contractant au compte 20 «Production». Si le transformateur fabrique simultanément ses propres produits, il doit tenir des registres séparés. Les déchets sont inscrits au bilan en tant que bien reçu gratuitement. Ils font partie des produits hors exploitation (article 250 du code des impôts de la Fédération de Russie) après la signature de l'acceptation et du transfert des matières premières. Ils sont affichés dans l'unité de contrôle sous CT98 «Revenus différés», puis sont débités du compte 91 «Autres revenus». Étant donné que le revenu dans l’unité commence plus tôt que dans l’unité impôt différé actif.

Enregistrements de processeurs

Pour plus de clarté, le matériau de ce bloc est placé dans la table.

| Opération | DT | CT |

| Matières premières reçues | 003-1 | |

| Matières écrites | 003-2 | 003-1 |

| Coûts de production réfléchis | 20 | 02 (70, 10) |

| Produits acceptés à l'entrepôt | 002 | 003-2 |

| Travail soumis au client | 62 | 90-1 |

| Impôt réfléchi | 90-3 | 68 |

| Comptabilité analytique | 90-2 | 20 |

| Produits transférés | 002 | |

| Résidus transférés | 003-1 | |

| Déchets capitalisés | 10 | 98 |

| Réfléchi | 09 | 68 |

| Mise en œuvre (radiation) des soldes | 98 | 91-1 |

| Remboursement ELLE | 68 | 09 |

| Résultat financier reflété | 90-9 | 99 |

| Impôt réfléchi | 99 | 68-4 |

Exemple

L'entreprise de construction a reçu du client des matériaux de sous-traitance d'un montant de 100 000 roubles. et les utilise pour fabriquer des marchandises. Le coût convenu des travaux est de 35,4 milliers de roubles. (TVA 18% - 5,4 mille roubles). L'acceptation des matières premières est exécutée par l'ordre n ° M-4 avec une note sur les conditions de péage.

Comptabilisation des opérations dans le processeur par le processeur

Regardons à nouveau le tableau:

| DT | CT | Montant, mille roubles | Opération |

| 003 | 100 | Reflète le coût du péage | |

| 20 | 70-69 | 20 | Frais de traitement inclus |

| 62 | 90-1 | 35,4 | Reflète le coût de traitement |

| 90-2 | 68-2 | 5,4 | Taxes incluses |

| 90-2 | 20 | 20 | Radiation de dépenses |

| 51 | 62 | 35,4 | Le paiement du client est considéré |

| 003 | 100 | Radiation du coût des matériaux lors du transfert des marchandises au client |

Le traitement des transactions avec le processeur est effectué sur le compte 003 sans double saisie. Si des déchets se produisent pendant le traitement, ils seront soit renvoyés au client, soit conservés par le contractant. Dans le second cas, une écriture est effectuée conformément à КТ003 pour la somme du coût des matières avec acceptation de leur comptabilisation sur le compte principal «10». Ensuite, les déchets sont amortis aux prix du marché: KT10-6 DT98-2.

Comptabilité client

Les produits finis appartiennent au client. Dans un rapport, il arrive au compte 43 et établit également une facture sur le formulaire n ° MX-18. Les matières premières transférées sont la propriété du client. Par conséquent, il affiche ces transactions dans le sous-compte 10-7. Dans la structure des coûts des biens, le coût des matières premières et des travaux de transformation est pris en compte. De plus, le transport, les frais de déplacement, les services intermédiaires, frais généraux.

Le contrat de traitement peut stipuler les options de paiement suivantes: argent, matériaux, biens, modes de paiement combinés. Si le service est payé en nature, le contrat est de nature mixte, les Dalts seront obligés de verser le montant de la TVA. Si le contractant a les déchets, le client et l'unité de contrôle doivent refléter l'opération sur le transfert gratuit de valeurs, ce qui équivaut à une vente et est soumis à la TVA.

Matières premières de sous-traitance: affectations dans l'unité de contrôle de daltse

Regardons la table:

| Opération | DT | CT |

| Transfert de matériaux à la transformation | 10-7 | 10-1 |

| Matières écrites sur GP | 20 | 10-7 |

| Remboursement réfléchi | 10-1 | |

| Traitement des coûts de comptabilité | 20 | 60 |

| TVA reflétée | 19 | |

| Accepté pour déduction fiscale | 68 | 19 |

| Déchets Inclus | 10-12 | 20 |

| Produits manufacturés acceptés | 43 | |

| Biens transférés à payer pour le service | 62 | 90-1 |

| Taxe courue | 90-3 | 68 |

| TVA indiquée | 60 | 51 |

| Exigences de compensation | 62 |

La comptabilité en comptabilité est effectuée en fonction de la nature des opérations.

Raffinement des matériaux

Le client transfère les matières premières afin de les amener à un état dans lequel elles peuvent être utilisées dans des activités de production. Dans ce cas, le transformateur renvoie à l’entrepreneur non pas des produits, mais des matériaux modifiés. Leur client arrive au compte 10 et augmente ses coûts en raison du coût des travaux du contractant.

Exemple

Une usine de meubles a acheté du bois pour une valeur de 354 000 roubles. (TVA 54 mille roubles). Après une panne d’équipement, l’usine a signé un accord avec une entreprise de menuiserie. L'usine a commandé la fabrication de panneaux, qui étaient ensuite utilisés pour produire des armoires. Pour le travail que vous devez payer 118 mille roubles.

| DT | CT | Montant, mille roubles | Opération |

| 60 | 51 | 354 | Paiement effectué pour la forêt |

| 10-1 | 60

60 |

300 | Forêt acceptée |

| 19 | 54 | Taxe en surbrillance | |

| 68 | 19 | 54 | Comptabilité TVA |

| 10-7 | 10-1 | 300 | Matériel soumis pour révision |

| 10-1 | 10-7 | Conseils reçus | |

| 60 | 100 | Le coût du raffinement est attribué au coût des conseils | |

| 19 | 18 | Taxe en surbrillance | |

| 60 | 51 | 118 | Transféré à un processeur |

La valeur comptable des panneaux auxquels ils sont fabriqués est la suivante: 300 + 100 = 400 roubles.

Transfert de matériel et sortie de produit

C'est le schéma standard. Le client transfère les matières premières et reçoit les produits, qui sont ensuite vendus. Le coût des matériaux est imputé à la production au moment de la réception des marchandises. Les travaux de transformation sont également inclus dans les coûts de production et sont pris en compte lors de la formation du coût.

Exemple

LLC a acquis un tissu d'une valeur de 472 000 roubles. (TVA 72 000 roubles) et transféré à une autre organisation pour la confection d'un manteau. Le coût des travaux est estimé à 236 000 roubles. avec TVA.

| DT | CT | Montant, mille roubles | Opération |

| 10-1 | 60 | 472 | Tissu accepté pour la comptabilité |

| 19 | 60 | 72 | TVA allouée |

| 60 | 51 | 472 | Paiement payé au fournisseur |

| 68 | 19 | 72 | TVA déduite |

| 10-7 | 10-1 | 400 | Matériaux soumis pour traitement |

| 20 | 10-7 | 400 | Matériaux chargés |

| 20 | 60 | 200 | Frais de traitement facturés |

| 19 | 60 | 36 | TVA allouée |

| 60 | 51 | 236 | Traitement payé des matières premières |

| 68 | 19 | 36 | Déduction fiscale |

| 43 | 20 | 600 | Produits finis acceptés (400 + 200) |

Le coût de production comprend le coût des matériaux et du traitement. Pour simplifier les calculs de l'exemple, l'organisation n'avait aucun autre coût de production. En pratique, le coût du produit peut également inclure le transport, les frais de déplacement, les services intermédiaires, une partie des coûts de production généraux.

Transfert de marchandises et réception d'autres produits

La raffinerie est livrée pour traitement, laquelle est enregistrée avec le client sur le compte 43. Le résultat de la transaction de traitement est également le produit, mais dans un état différent. Un tel schéma est souvent utilisé lorsque raffinage du pétrole. Black Gold est un produit destiné aux organisations productrices de pétrole. Il figure au compte 43-1 "Coût de production". Lors du transfert d'articles à la transformation, le compte 43-2 «GP en traitement» est ouvert. Les produits obtenus sont renvoyés au client sur le compte 43-3 "GP après traitement".

Exemple

L'organisation transfère de l'huile à commission pour le raffinage. Le coût de production est de 1 million de roubles. Les travaux sont estimés à 472 000 roubles. avec TVA. À la suite de la transformation, deux types de produits contenant 30% et 70% d’huile ont été fabriqués. Les autres dépenses liées à la production de biens se sont élevées à 200 000 roubles.

Pour comptabiliser les opérations dans la BU, des sous-comptes sont utilisés:

- 43-1 "Coût de production";

- 43-2 "GP pour le traitement";

- 43-3 "GP après traitement."

| Débit | Prêt | Montant, mille roubles | Opération |

| 43-2 | 43-1 | 1000 | Pétrole transféré au raffinage |

| 43-3 | 43-2 | 300 | Produit n ° 1 accepté (1000 x 30%) |

| 700 | Accepté pour l'enregistrement du produit n ° 2 (1000 x 70%) | ||

| 60 | 51 | 472 | Traitement payé |

| 20 | 60 | 400 | Coûts Inclus |

| 19 | 72 | Taxe en surbrillance | |

| 68 | 19 | 72 | Déduction fiscale |

| 43-3 | 20 | 120

280 |

Le coût de traitement est inclus dans le coût de production:

numéro de produit 1 (400 x 0,3); numéro de produit 2 (400 x 0,7). |

| 60

140 |

Une partie des autres dépenses est incluse dans le coût initial:

numéro de produit 1 (400 x 0,3); numéro de produit 2 (400 x 0,7). |

Le coût total de production après traitement est de:

N ° 1: 300 + 120 + 60 = 480 mille roubles.;

N ° 2: 700 + 280 + 140 = 1 120 000 roubles.

Avantages et inconvénients

Il est avantageux pour le contractant de produire des biens à partir de matières premières à péage.S'il y a beaucoup de commandes, mais qu'il n'y a pas assez de capacité de production propre, il peut transférer une partie des commandes à une entreprise tierce. Les petites organisations commerciales ont souvent recours aux services de sous-traitants pour emballer leurs marchandises dans des conteneurs.

Le transformateur ne supporte pas les coûts de mise en œuvre, il n'y a aucun risque que les produits fabriqués ne soient pas en demande. Le traitement est effectué aux dépens des matériaux du client. Le fabricant est responsable de leur sécurité et doit:

- avertir le client sur l'inaptitude et la mauvaise qualité du matériel;

- soumettre un rapport sur les matières premières consommées et restituer le solde.

Nuance

Le compte 003 a été affecté spécifiquement à la comptabilisation des matières premières utilisées au péage. Pour violation de cette règle, une amende de 5 000 roubles est prévue. Toutefois, si le contrat n’indique pas le coût des matériaux transférés, il n’ya aucune raison de comptabiliser la transaction comme une transaction économique. Le coût des matières premières ne participe pas à la formation d'un actif, d'un passif, ne constitue pas un produit ou une dépense. Par conséquent, sa non-réflexion sur le compte 003 ne constitue pas une violation fiscale.

Si le sous-traitant est un payeur de la centrale et de la TVA sur une base commune et reçoit les matières, il les reflète en tant que matières premières en mode de péage sur le compte hors bilan. Il ne déduit pas non plus de taxe, d’autant plus que le vendeur n’émet pas de facture lors du transfert, mais forme une facture sans TVA.

Lors de la vente de biens fabriqués à partir de matières premières en péage, la base de calcul de la taxe est déterminée par le coût de leur transformation, autre transformation sans TVA. Lors de l'acceptation des travaux, l'entrepreneur émet une facture. Le coût du travail est soumis à la TVA au taux de 18%, l’objet étant le travail et non la vente de biens.

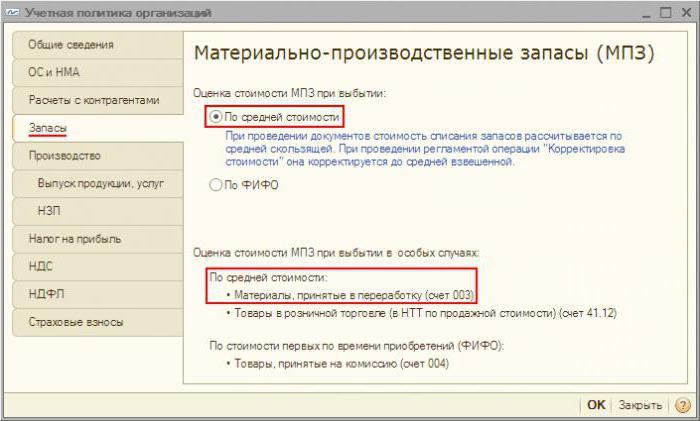

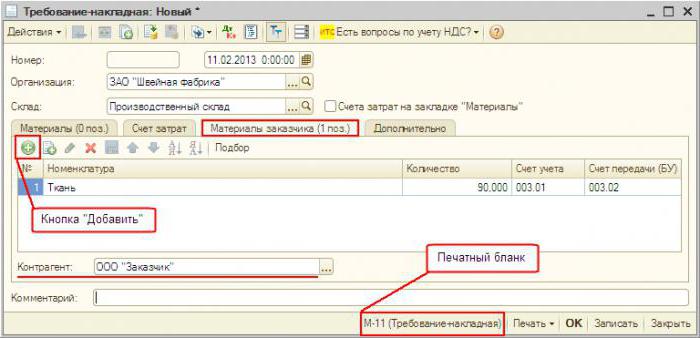

Comptabilité dans "1C: Comptabilité"

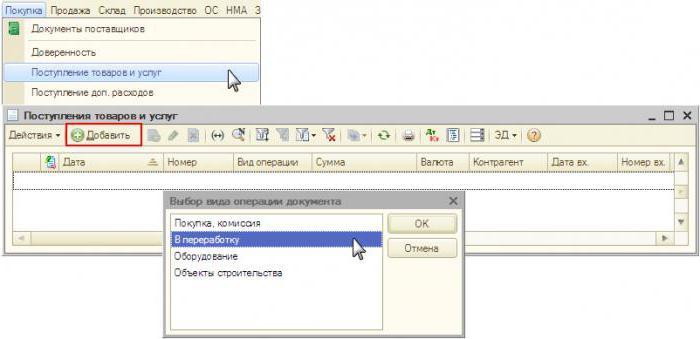

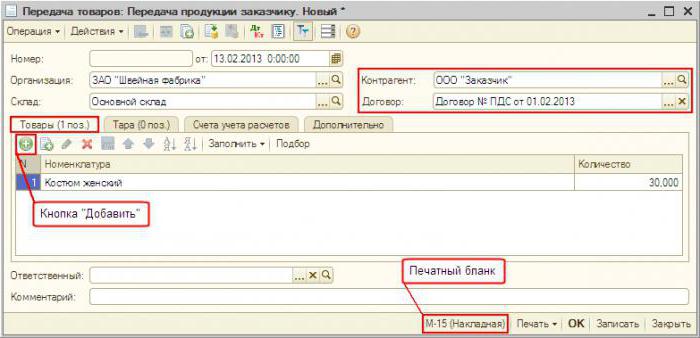

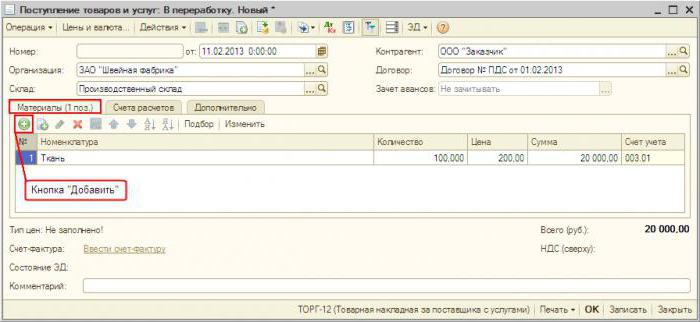

La comptabilisation des péages dans le programme n’est pratiquement pas différente de la norme. La réception des articles est documentée «Réception des biens et services» dans le menu «Achats». Type d’opération - «Au traitement». Dans le document lui-même, vous devez sélectionner des matériaux et spécifier compte hors bilan. En outre, le document "Matières premières requises" est transféré à la transformation. Une fois le processus terminé, un «rapport de production» est généré. Il indique le nombre de produits manufacturés et leur coût. Le document "Transférer du traitement" est transféré dans un magasin spécifique. La «Vente de services de traitement» est créée sur la base des «Exigences de facturation». Ensuite, selon ce document, une «facture» est formée. La restitution des déchets est établie par le «Retour de marchandise au fournisseur».