La réévaluation de la valeur, exprimée dans la devise d'un autre État au taux de la Banque centrale, entraîne une différence de change entre les coûts. La comptabilisation des transactions portant sur de tels actifs au bilan est effectuée sur la base de la PBU 3/2000 "Comptabilité des actifs dont le prix est indiqué en monnaie étrangère" et de la loi n ° 3615-1 "sur la réglementation des changes". Voyons plus en détail comment la réévaluation des soldes en monnaie étrangère au paragraphe 1C 8.2 est effectuée en comptabilité.

Achat de devise

Les organisations peuvent acheter des dollars et des euros à différentes fins, par exemple pour importer des actifs matériels. En même temps, les transactions suivantes sont formées dans la balance:

- DT57 "Virements", KT51 "Compte de règlement" - virement de fonds depuis un compte pour l'achat de devises.

- DT52-1-3 "Comptes en devise", KT57 - la devise achetée est créditée sur un compte spécial.

- DT10 "Matériaux", KT57 - reflète la réévaluation des soldes en devises entre la Banque centrale de la Fédération de Russie et le taux d'achat.

- DT10, KT57 - la commission bancaire a été prise en compte.

- DT51, KT57 - les fonds non utilisés sont crédités.

Nous allons maintenant examiner comment comptabiliser dans le bilan l’achat de devises étrangères pour des transactions non liées à l’importation:

- DT57, KT51 - transfert de fonds pour l'achat de devises.

- DT52-1-3, KT57 - créditer de l'argent sur un compte de transit.

- DT91-2, KT51 - paiement de la rémunération à la banque.

Ensuite, vous devez refléter le résultat financier de la transaction. Si le taux de change CBR est inférieur au taux d’achat, la différence en résultant est prise en compte dans la structure des dépenses: DT91-2, KT57. Ce montant réduit le bénéfice de l'entreprise, qui est calculé lors du calcul de la centrale nucléaire. Si le taux CBR est supérieur au taux d’achat, il y a résultat d'exploitation: DT57, KT91-1. Ce montant augmente le bénéfice de l'entreprise, qui est calculé lors du calcul de la centrale nucléaire.

Exemple n ° 1

Afin de payer les dépenses des employés en voyage d’affaires à l’étranger, la société a acquis 5 000 $. Pour cela, la société a transféré 145,8 milliers de roubles à la banque. L'établissement de crédit a acquis la monnaie au taux de 28,8 roubles / dollar. Pour cette opération, la banque a radié une commission de 1,8 mille roubles. Le jour de la transaction, le taux de CBR était de 28,5 roubles / dollar. Considérez comment la réévaluation des soldes en devises étrangères selon 1C 8.2. Postings:

- DT57 KT51 - 145,8 milliers de roubles. - l'argent est transféré pour acheter des dollars.

- DT52-1-3 KT57 - 142,5 milliers de roubles. (5 000 x 28,5) - la devise achetée est créditée sur le compte de transit.

- DT91-2 KT57 - 1.8 mille roubles. - la commission bancaire a été prise en compte.

- DT91-2 KT57 - 1.5 mille roubles. ((28.8 - 28.5) x 5000) - la différence de taux de change est reflétée.

Réception de la monnaie des acheteurs

Si la société a reçu des dollars ou des euros de clients étrangers pour le paiement de marchandises, elle doit créditer les fonds sur le compte de transit: DT52-1-2, KT62. L'organisation est obligée de vendre la moitié du montant reçu sur le marché intérieur. En cas de violation de cette exigence, une amende d'un montant égal aux gains en devises non réalisés est imposée.

Utilisation des fonds

L’organisation peut envoyer les dollars ou les euros achetés à ces fins:

- Paiement de contrats avec des partenaires étrangers - DT60 KT52-1-3.

- Paiement des frais de voyage à l'étranger de leurs employés. La quantité de monnaie reçue à la caisse est reflétée par l’enregistrement de DT50 KT52-1-3.

- Remboursement de prêts en dollars ou en euros: DT66 KT52-1-3.

Vente de monnaie

L'article 6 de la loi prévoit qu'une organisation doit vendre des dollars et des euros sans faute:

- 50% du produit d'une transaction avec un partenaire étranger.

- Si les dollars ou les euros achetés dans les 7 jours n’ont pas été transférés à la contrepartie en paiement de matériel.

Les deux transactions sont reflétées dans le bilan de manière égale:

- DT57 KT52-1-1 - la devise est à vendre.

- DT51 KT91-1 - les fonds de la vente sont crédités sur le compte.

- DT91-2 KT57 - la devise vendue est débitée.

- DT91-2, KT51 - les dépenses liées aux ventes sont prises en compte.

La réévaluation des soldes en devise étrangère le dernier jour du mois est documentée en enregistrant DT91-9 KT99 (bénéfice) ou DT99 KT91-9 (perte). Les revenus en dollars invendus doivent être crédités sur le compte: DT52-1- KT52-1-2.

Exemple n ° 2

Le compte de transit de la société recevait un produit de l’exportation de marchandises d’un montant de 10 000 dollars. Ce jour-là, la banque a reçu l'ordre de la société de vendre 50% de ce montant et de transférer le solde sur le compte de l'organisation. La vente obligatoire des devises a été effectuée par la banque au taux de 29,37 roubles / dollar. Le taux de change officiel du dollar au jour de la réception des fonds s'élevait à 29,47 roubles / dollar. La commission bancaire pour les transactions s’élevait à 1,2 mille roubles.

- DT52-1-2 KT62 - 294,7 milliers de roubles. (10000 x 29.47) - produit de l’exportation crédité sur le compte.

- DT57 KT52-1-2 - 147,35 mille roubles. (5 000 x 29,47) - 50% du montant est destiné à la vente obligatoire.

- DT51 KT91-1 - 146,85 mille roubles. (5 000 x 29,37) - les fonds sont crédités sur le compte de l’organisation.

- DT91-2 KT57 - 147,35 mille roubles. - la devise débité est débité.

- DT91-2, KT51 - 1.2 mille roubles. - la commission bancaire a été prise en compte.

- DT52-1-1 KT52-1-2 - 147,35 mille roubles - le reste du produit est crédité.

- DT99 KT91 - 1,7 mille roubles. (147,35 - 146,85 + 1,2) - reflète la perte résultant de l'opération.

Réévaluation des soldes en devises

Dans PBU 3/2000, il est indiqué que la valeur de ces objets de valeur, exprimée dans la monnaie, est soumise à la conversion en roubles:

- billets disponibles à la caisse;

- fonds sur des comptes bancaires;

- documents de paiement;

- investissements financiers;

- fonds dans les calculs, y compris fonds empruntés, immobilisations corporelles, immobilisations incorporelles, salaire minimum, etc.

Les traductions peuvent entraîner des différences de change. Tous les fonds en banque sont exprimés en roubles. Par conséquent, la réévaluation des soldes en monnaies étrangères comptabilité fiscale et BU.

Le recomptage est effectué:

- le jour du crédit ou du débit des fonds du compte de l'entreprise;

- le jour du rapport;

- comme les taux de change changent.

Bien

Les revenus provenant des différences de change ne constituent pas un profit de la vente de produits. Par conséquent, il ne peut pas être soumis à la TVA. La réévaluation des soldes en monnaies étrangères est effectuée en fonction de la méthode de comptabilisation choisie pour les valeurs. Le tableau montre comment la fluctuation des taux en NU est reflétée.

| Conditions de paiement | Chez le vendeur, le revenu est calculé / Chez l'acheteur, le coût de la marchandise est calculé | |

| NU et BU | TVA | |

| Paiement complet après expédition | Le jour du transfert de propriété | La TVA n'est pas recalculée |

| Prépaiement à 100% | Le jour de la réception du paiement anticipé | |

| Prépaiement partiel | Partie - à la date du paiement anticipé, partie - à la date du transfert de propriété | |

Si la méthode de la comptabilité d'exercice est utilisée, la devise et la dette contractées vis-à-vis du fournisseur sont converties en roubles au taux de change officiel en vigueur le jour de la conclusion de la transaction ou de la clôture de la période de reporting. Tout dépend de la date la plus rapide. Selon le même principe, la date d'occurrence des produits et charges hors exploitation est déterminée.

Exemple n ° 3

La société a conclu un contrat de fourniture de biens avec LLC. Le montant de la transaction est de 100 000 dollars. Les règlements sont effectués en monnaie étrangère, car le fournisseur n'est pas un résident de la Fédération de Russie.

Le contrat prévoit le transfert de 50% de l'avance versée jusqu'au 2 février et l'expédition des marchandises le 8 février. L'acheteur doit virer le montant restant le 15 février. Le fournisseur transfère la propriété des marchandises le jour de l'expédition.

Le taux en dollars s'élevait à:

- à partir de 02.02 - 35.41 roubles / USD;

- le 08.02 - 36.37 roubles / USD;

- le 15 février - 34,55 RUB / USD.

Considérez comment la réévaluation des soldes en devise étrangère dans 1C 8.2 est affichée dans la comptabilité fiscale:

- DT60 KT52 - 1770,73 mille roubles. (50 000 x 35,41) - transfert du paiement d’avance au vendeur.

- DT41 KT60 - 3589,72 milliers de roubles. (50 000 x 35,41 + 50 000 x 36,37) - les biens sont capitalisés.

- DT60 KT52 - 1727,89 mille roubles. (50 000 x 34,55) - le solde de la dette a été remboursé.

- DT60 KT91-1 - 91,1 mille roubles. (50 000 x (36,37–34,55)) - la différence de taux de change est reflétée.

Lors du calcul de la centrale nucléaire, l'acheteur utilise la méthode de la comptabilité d'exercice. Le jour de la clôture de la transaction, le comptable LLC inclut une différence positive de 91,1 milliers de roubles dans le revenu de l'OU.

Règlements monétaires

Examinons plus en détail comment la réévaluation des soldes en devises est effectuée au paragraphe 1C 8.2 dans le cadre de contrats déjà conclus.En BU et en NU, le produit de la vente de ces transactions est déterminé par la somme du paiement anticipé reçu et de la dette. Les paiements anticipés ne sont pas sujets à un nouveau calcul.

Mais lors du calcul de la base d'imposition de la TVA, ces règles ne sont pas prises en compte:

- le vendeur acquitte la taxe au taux en vigueur à la date de réception du paiement anticipé;

- le vendeur prélève la TVA sur la valeur de la marchandise à la date d'expédition et déduit la TVA calculée du paiement anticipé.

Exemple n ° 4

LLC a conclu un marché pour un montant de 11 800 dollars avec un organisme étranger, pour un coût de production de 200 000 roubles. Le 10 octobre 2015, le partenaire a transféré 5 000 USD à la LLC. Le 20 octobre 2015, la LLC a expédié l'intégralité du lot. Le calcul final a été effectué le 25/11/15. Le même jour, la propriété du produit a été transmise à l'acheteur. Le fournisseur utilise le système de taxation générale, la centrale payant trimestriellement

Le taux de change du dollar est:

- à 10h10 - 29,4 roubles / dollar;

- à 25h10 - 29,70 roubles / dollar;

- à 11h25 - 30.00 roubles / dollar

En BU, le paiement anticipé et les frais d’expédition sont établis par des écritures:

- DT52 KT62 - 147 mille roubles. (5 000 x 29,4) - reçu un acompte pour la marchandise.

- DT76 KT68 - 22,424 milliers de roubles. - La TVA est facturée à partir de l'avance.

- DT62 KT90-1– 348,96 mille roubles. (147+ 6,8 x 29,7) - les produits des ventes ont été pris en compte.

- DT62 KT62– 147 mille roubles. - L'avance est déclenchée.

- DT90-3 KT68 - 53,46 mille roubles. (10 000 x 29,7 x 0,18) - la TVA est facturée.

- DT68 KT76 - 22,424 milliers de roubles. - le montant de l'impôt accepté pour déduction.

- DT90-2 KT41– 200 mille roubles. - le coût de production est pris en compte. Le même montant s'applique aux dépenses non opérationnelles.

Étant donné que le contrat prévoit un paiement anticipé et que le règlement final est effectué après la livraison, la différence de change apparaît dans l'unité comptable pour la deuxième partie du paiement, soit 6,8 milliers de dollars.

- DT52 KT62 - 204 mille roubles. (6,8 x 30) - a reçu la deuxième partie du paiement.

- DT62 KT91-1– 2,040 mille roubles. (6,8 x (30–29,7)) - la différence de taux de change est reflétée.

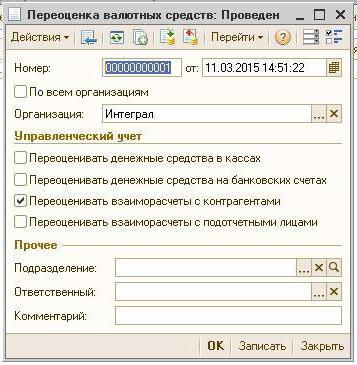

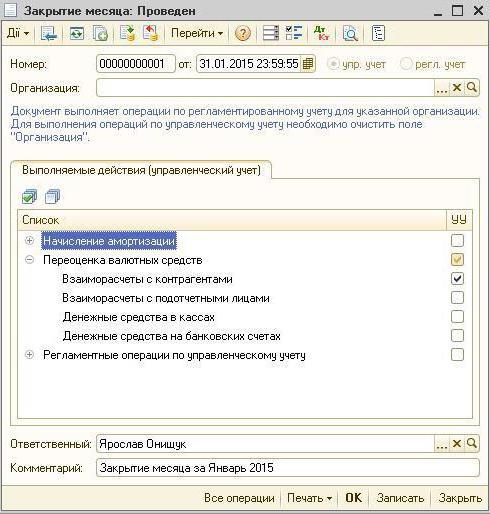

Réévaluation des soldes en devise au 1C 8.2

Les valeurs libellées en dollars et en euros sont converties au bilan au taux de change. Les données pour le calcul sont extraites du répertoire du même nom. Réévaluation des soldes en devises étrangères selon 1C 8.2. Dans quel document la transaction est-elle exécutée? «Opération programmée» sous la forme «Réévaluation des fonds» ou «Clôture du mois». Prenons ce schéma en prenant l'exemple d'un résident qui transfère des fonds à une contrepartie étrangère pour le paiement de marchandises.

Vous devez d’abord créer un compte de transit dans le programme de l’organisation même, en indiquant son numéro, son code BIC et sa devise. Ensuite, vous devez télécharger les taux de change dans le répertoire du même nom. Pour ce faire, spécifiez la date et cliquez sur le bouton "Télécharger".

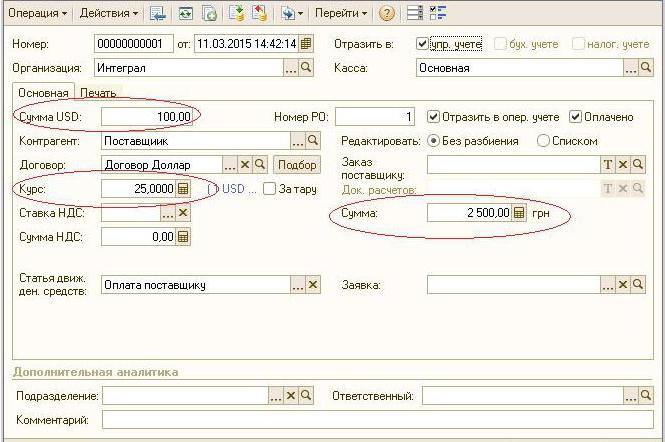

L'opération de transfert de fonds est effectuée par un établissement de crédit. Par conséquent, dans la carte d’une banque donnée, vous devez créer un nouveau contrat sous la forme «Autre» et indiquer le nom, par exemple «Achat et vente de devises». Tous les documents en vertu de cet accord doivent être tenus en roubles. Le transfert de fonds de compte courant à la banque est émise par «Ordre de paiement sortant». Dans le document, vous devez choisir une banque, indiquer le contrat, le montant et le but du paiement.

La prochaine étape consiste à créditer la devise achetée sur un compte bancaire. Cette opération est également exécutée par «Ordre de paiement entrant», le type de document est «Achat de devise». Comme le taux de change à la date d’écriture des roubles et de crédit en dollars sur le compte est différent, cochez la case «Refléter l’écart de change dans la composition du revenu (dépenses)». Lors de la préparation du document, le montant indiqué sera converti en roubles au taux indiqué (DT52 KT57, DT91 KT57).

Un mouvement détaillé des fonds peut être consulté dans le rapport «Bilan». compte 57. Dans les paramètres, vous devez spécifier les détails des informations sur les contractants et les contrats. C’est ainsi que se forme la réévaluation des soldes en devises.