Souvent, en relation avec l’élargissement du champ d’activité, les fondateurs de la société décident de créer une division séparée. Cela implique la mise en œuvre d'un certain nombre de mesures organisationnelles. Leur volume dépendra du type de filiale. En outre, l'article fournira des instructions pas à pas pour créer une unité distincte.

Informations générales

La procédure selon laquelle la création d'une division distincte est effectuée, le modèle d'acte adopté par l'assemblée constituante, les droits et obligations de l'entreprise principale sont régis par le droit civil. Une filiale peut être une succursale ou un bureau de représentation. Il y a une certaine différence entre eux. Ce dernier doit être compris comme la structure associée à l'entreprise principale, située en dehors du territoire de son emplacement. La création d'une unité distincte de ce type est réalisée pour représenter les intérêts de l'entité juridique et assurer leur protection. La succursale est également située en dehors du territoire de l'entreprise principale. Cependant, cette structure subsidiaire remplit toutes ses fonctions (ou leur partie spécifique), y compris la représentation. Ces unités distinctes doivent être indiquées dans la documentation du constituant. Cette exigence est établie par l'art. 55 GK. À cet égard, la création d'une division distincte n'est autorisée qu'avec l'introduction de modifications appropriées des actes réglementaires locaux de l'entreprise.

Point important

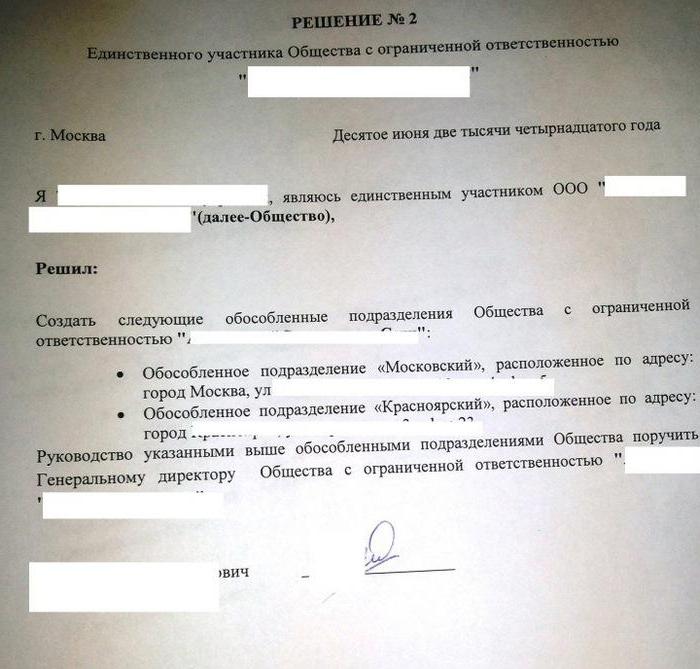

Les modifications de la documentation sont effectuées par décision des participants à la société ou à son organe exécutif compétent. Les ajouts liés à la création de filiales de JSC, ainsi que leur liquidation, sont inclus dans les actes locaux sur décision du conseil d’administration. La création d'une sous-division distincte de LLC relève de la compétence de la réunion des participants. C'est sur cet acte que l'acte correspondant est adopté, qui sert de base à d'autres mesures organisationnelles et administratives nécessaires. Conformément à la loi, les modifications apportées ont force de loi à partir du moment où elles sont enregistrées. Dans certains cas, pour leur entrée en vigueur, il est nécessaire d'envoyer un avis sur la création d'une unité distincte. Il est fourni à l'autorité effectuant l'enregistrement public.

Caractéristiques de conception

L'avis de création d'une division distincte doit confirmer que:

- Les modifications apportées aux lois locales sont conformes aux exigences de la législation en vigueur.

- Les informations sur les constituants et autres titres sont fiables.

- La procédure a été suivie conformément à laquelle il a été décidé de créer une division distincte.

L'Annexe n ° 7 de la décision gouvernementale n ° 439 donne un exemple de fiche de notification relative à la filiale ainsi créée. La société doit également fournir le présent document, feuille A (pour la succursale) ou B (pour le bureau de représentation). La procédure selon laquelle l'avis est émis est décrite dans la section VII des recommandations méthodologiques. Les feuilles A et B sont remplies à l’instar des formulaires D et E. Les règles applicables sont définies à la Sec. III recommandations méthodologiques.

Divisions distinctes: impôt

L'établissement d'un bureau de représentation ou d'une succursale est enregistré auprès de l'organisme habilité. Le service fédéral des impôts et ses structures territoriales agissent comme lui dans le pays.Après avoir décidé de créer une unité distincte (un échantillon de cet acte est présent dans l'article), la personne morale envoie certains papiers au Service fédéral des impôts. Leur liste est déterminée par la loi. Il comprend:

- Demande de création d'une unité séparée. Il doit être signé par une personne autorisée de l'entreprise.

- La décision de modifier les lois locales en conséquence.

- Informations sur les ajouts soumis à inscription.

- Un reçu confirmant le paiement de la taxe.

Code des impôts de la Fédération de Russie

Le formulaire relatif à la création d’une division distincte n’est pas prévu dans le Code civil. Le Code des impôts définit les conditions de reconnaissance d’une filiale en tant que telle. Par division distincte, on entend toute organisation géographiquement séparée de l'entreprise principale et dont l'emplacement est doté d'emplois de type fixe (pour une période de plus d'un mois). Une filiale est reconnue en tant que telle, que les informations relatives à sa création soient ou non reflétées dans les lois locales. Ils n'ont pas non plus le sens et l'autorité avec lesquels il est investi.

L'aide

La notion de lieu de travail n'est pas définie dans le code des impôts. Conformément à l'art. 11, tous les termes, institutions de droit de la famille, droit civil et droit civil, utilisés dans le Code doivent être appliqués dans le sens où ils sont interprétés dans d'autres actes législatifs. À cet égard, pour déchiffrer la définition d'un lieu de travail, vous devez contacter le TC. Selon l'art. 209, la région où l’employé devrait être situé ou où il devrait arriver pour s’acquitter de ses obligations professionnelles est reconnue comme lui. Le lieu de travail est indirectement ou directement sous le contrôle de l'employeur.

Les relations de travail entre l'entreprise et le travailleur sont nées d'un contrat conclu entre elles. Les parties à la convention sont l'employeur et l'employé. Un employé est un citoyen qui a établi une relation appropriée avec l'employeur. Ce dernier peut, entre autres, être une organisation (entité juridique). Ainsi, une subdivision est séparée territorialement de l'entreprise principale et comprend des postes de travail fixes, où les employés exercent leurs activités professionnelles conformément au contrat de travail.

La jurisprudence

Les décisions soulignent souvent que la reconnaissance de divisions distinctes d'une entreprise est possible sous réserve des conditions suivantes:

- Bureau territorial de l'entreprise principale.

- La présence d'emplois de type fixe équipés en dehors du lieu d'enregistrement de l'organisation principale et formés pour une période de plus d'un mois.

- Mise en œuvre d'activités par le biais de cette unité.

Inscription

Pour le contrôle fiscal, les payeurs sont enregistrés auprès du service fédéral des impôts à l'adresse suivante:

- les entreprises;

- unité séparée;

- biens immobiliers et transports appartenant à l'organisation.

La législation fixe des délais pour l’enregistrement. Les papiers doivent être soumis après qu'une commande ait été émise pour créer une unité séparée. Une filiale doit être enregistrée dans un délai d'un mois à compter de sa création. La société principale a également l'obligation d'informer par écrit de tous ses bureaux de représentation et ses succursales situés en Fédération de Russie.

Bureau territorial

Ci-dessus, les principaux signes de divisions séparées ont été indiqués. Parmi eux, l'une des clés est la branche territoriale de l'entreprise. Le code des impôts ne divulgue pas ce concept. Cependant, conformément à l'art ci-dessus. 11 du code, vous devez contacter le classifieur pan-russe des unités de division administrative-territoriale. Selon les dispositions de la loi, l'isolement suggère que la localisation de la société principale et celle de ses filiales ne correspondent pas.Selon le ministère des Finances, une structure séparée sur le plan territorial devrait reconnaître un bureau de représentation ou une succursale opérant dans une zone différente de celle dans laquelle opère l'organisation principale. En d'autres termes, la création d'une unité distincte est effectuée à une adresse différente de celle indiquée dans les actes constitutifs.

Nuance

Si l'ordre de création d'une subdivision distincte implique la création d'une succursale ou d'un bureau de représentation sur le territoire supervisé par la même structure de contrôle que la société principale, la filiale n'est pas obligée de s'enregistrer auprès de celle-ci. Cela découle de la disposition selon laquelle un payeur qui s'est inscrit auprès d'une autorité spécifique conformément à l'un des art. 83 raisons, vous ne pouvez pas être tenu responsable de l'omission de soumettre des papiers pour une procédure répétée. Cet avis est exposé dans la décision de la Cour suprême d'arbitrage n ° 5 du 28 octobre 2001. Il en résulte que la société ne peut pas envoyer de demande d'enregistrement d'une subdivision distincte au Service fédéral des impôts si elle y est déjà enregistrée en raison de la présence d'un organisme de contrôle subordonné territoire de transport ou immobilier appartenant au payeur.

Emplois stationnaires

Leur formation est une autre condition préalable à la reconnaissance de l'unité comme étant séparée. Il sera considéré comme terminé si au moins deux emplois sont créés ou si un employé exerce des activités dans plusieurs postes, spécialités ou qualifications. Cependant, dans certaines décisions de justice, l'opinion est différente. En particulier, il est indiqué que l'unité sera considérée comme isolée si au moins un lieu de travail y a été créé. Ce poste est souvent utilisé par les employés du Service fédéral des impôts. Dans l'une des lettres, en particulier, il était indiqué ce qui suit: Dans la clarification du concept d'une unité distincte spécifiée à l'art. 11 du Code général des impôts, la présence de lieux de travail fixes et équipés est l’un de ses signes.

Il convient de garder à l'esprit qu'une telle formulation absorbe la définition d'un site pour l'exécution de tâches professionnelles. De plus, la définition est donnée au singulier. Cela serait incorrect en charge sémantique si le législateur n'aurait pas reconnu une unité composée d'un seul lieu de travail. Les auteurs de cette lettre ont également fait référence à l'une des décisions du FAS. Il a clairement établi la nécessité d’enregistrer la création d’une unité distincte. Les documents sont soumis conformément au décret, même s'il est équipé d'un seul lieu de travail. De plus, les décisions des tribunaux arbitraux contiennent une remarque assez importante. Les décisions ont à plusieurs reprises souligné que l'équipement d'un lieu de travail implique non seulement la formation de conditions appropriées pour l'exécution de tâches professionnelles, mais également le travail lui-même.

En option

La preuve que la société a ouvert une filiale peut être:

- Protocole sur la création d'une unité séparée.

- Le contrat de location de l'installation dans laquelle la société exercera ses activités.

- Contrat de travail avec les employés.

- Ordres de rendez-vous.

- Fiche de rendement des quarts de travail et ainsi de suite.

Responsabilité légale

Il découle de ce qui précède qu’après avoir formé un seul lieu de travail sur le territoire contrôlé par une autre succursale du Service fédéral des impôts, l’entreprise envoie un relevé au plus tard un mois pour l’inscription sur le site de sa division distincte. Il est établi sur le formulaire f. N ° 09-1-1. Que faut-il d'autre pour créer une division séparée? En plus du formulaire dûment rempli, l'entreprise envoie:

- Une copie de St. va lors de l’enregistrement d’une personne morale auprès du Service fédéral des impôts sur le lieu de travail. Elle est notariée.

- Papiers confirmant la création d'une division séparée.

Les informations spécifiées doivent être envoyées dans un délai d'un mois à compter de la date de constitution de la filiale. En cas de violation de la procédure établie pour l'enregistrement auprès d'une personne morale, des sanctions peuvent être appliquées. Ils sont établis à l'art. 116 Code des impôts. En cas de retard pour une période n'excédant pas 90 jours. après la fin de la période fixée par la loi, l'organisation est condamnée à une amende de 5 000 roubles, si le retard est plus long - 10 000 roubles. En outre, des amendes allant jusqu'à 1 000 roubles peuvent être imposées aux dirigeants de l'entreprise. Si une division distincte exerce des activités sans être enregistrée, l'autorité de contrôle peut considérer cela comme une évasion de la comptabilité. Cette violation entraîne une pénalité dont le montant s'élève à 10% des bénéfices réalisés par la filiale. Le montant de l'amende ne peut être inférieur à 20 000 roubles. Dans le cas d'activités non inscrites pendant plus de 3 mois, les sanctions s'élèvent à 20% du revenu.

Situations controversées

La disposition ci-dessus concernant le calendrier semble à de nombreuses entités non spécifique. Cela, à son tour, crée une ambiguïté dans la compréhension des normes. Dans la plupart des cas, les employés du Service fédéral des impôts considèrent que le calcul du terme commence à partir de l'adoption de la décision pertinente relative à la constitution de l'unité. Toutefois, comme indiqué ci-dessus, l'équipement d'un lieu de travail est une caractéristique obligatoire pour reconnaître une entreprise comme étant géographiquement distincte. Au moment de prendre la décision appropriée, seul un petit nombre de payeurs existe. Les entités restantes ont besoin de temps pour leur équipement. Les tentatives des services de contrôle d'utiliser la date d'adoption de la décision pertinente comme point de départ pour calculer le délai imparti pour imposer des amendes ne sont pas toujours étayées par les tribunaux arbitraux. En argument, renforcer la position du Service fédéral des impôts, agit sur l'achèvement des travaux d'équipement du lieu de travail.

En ce qui concerne le contrat de location, de l'avis des juges, il ne saurait constituer une preuve non équivoque de la formation de sections dans l'entreprise destinées aux employés pour leur permettre de remplir leurs obligations professionnelles. Il n'indique pas la création d'un lieu de travail et la signature d'un contrat avec un responsable, la comptabilité d'exercice et le paiement de son salaire. Dans certains cas, cet avis est soutenu par le ministère des Finances. En particulier, lorsqu’il noue des relations appropriées avec un citoyen qui exerce son activité en recherchant des informations par des moyens de communication électroniques (via Internet ou à domicile) ou dans des bibliothèques sans lui créer de lieu de travail fixe, on ne peut pas considérer que l’entreprise a constitué une entité distincte. unité. Dans le même temps, le lieu de résidence d'un individu importe peu. Dans le même temps, l’exercice par une entreprise de certaines activités économiques sur un territoire différent de celui indiqué dans les actes constitutifs est réputé se dérouler de manière séparée.

Interaction avec les fonds

Pour les personnes morales, il existe une certaine procédure d'enregistrement auprès d'agences gouvernementales extrabudgétaires. En particulier, il est réalisé à partir des données présentes dans le registre. Ils sont transférés par le FTS aux fonds respectifs. Lors de la création d'unités séparées, ces règles ne s'appliquent pas. Les assureurs doivent s’inscrire eux-mêmes à filiales. C'est fait en:

- MHIF territoriale.

- Structures exécutives de la FSS.

Pour l'inscription est donné un mois. Le calcul de la période est effectué à partir de la date de création de l'unité. De plus, la législation fournit une explication importante. L'enregistrement dans la FSS est effectué par les unités qui ont un bilan, des salaires et des charges et des rémunérations distinctes, en faveur des citoyens. La procédure se déroule conformément à l'appel de l'intéressé.Le formulaire de demande figure à l’Annexe n ° 1 des Règles pour l’inscription des assurés dans la FHM territoriale.

CRF

L’article 11 de la loi fédérale n ° 167 n’énonce pas l’obligation de s’inscrire auprès des compagnies d’assurance dans les structures territoriales du fonds de pension. Entre-temps, il en est fait mention dans la procédure approuvée par le conseil d'administration de PFR. L’enregistrement des assureurs auprès de divisions distinctes, qui ont un bilan, une masse salariale et des honoraires, ainsi que d’autres paiements en faveur des citoyens, est effectué au moment de leur inscription au Fonds. La procédure est effectuée sur la base des informations figurant dans le registre unifié des entités juridiques et transmises par le service fédéral des impôts à la CRF. Lorsque la société est inscrite sur la structure territoriale de la Caisse de pension en tant qu'assuré, la notification en double est envoyée à l'adresse de l'emplacement de l'unité distincte. L'un d'entre eux est soumis à la caisse dans un délai de dix jours.