Hver person som planlegger registrering av en individuell gründer eller bedrift tenker på hvilket skattesystem man skal velge. Det er avhengig av det valgte regimet som bestemmer hvor mange skatter organisasjonen skal betale, samt hvilke fordeler og innrømmelser fra staten den kan bruke. Samtidig tenker gründere ofte hva OSHO er. Dette systemet er representert av den generelle modusen, som kan brukes av både individuelle gründere og selskaper. Det er det mest komplekse, siden det er obligatorisk å føre regnskap, og mange gebyrer beregnes og betales.

Konseptet med grunnleggende

Når man studerer de mange skattesystemene som gründere i Russland kan bruke, ønsker mange å vite hva grunnleggende skattesystem er. Funksjonene i dette skatteregimet inkluderer:

- automatisk overføres alle nye selskaper eller gründere til dette systemet hvis de innen 10 dager etter registrering ikke sender inn en melding til Federal Tax Service om overgangen til en annen modus;

- vanligvis valgt av OSNO av selskaper og gründere som trenger å bruke moms for å samarbeide med forskjellige leverandører eller kunder;

- når du velger denne modusen, er det viktig å forberede seg på behovet for å betale mange gebyrer, samt for å gjennomføre kompleks regnskap;

- hovedavgiften i denne modusen er inntektsskatt, som viser resultatet av selskapet.

Det er lov å kombinere det generelle regimet med andre skatteregimer som er tillatt i Russland. Et unntak er bruken av OSNO på samme tid som det forenklede avgiftssystemet eller det enhetlige datalagringssystemet.

Forskjell fra andre systemer

For å forstå hva OSNO er, er det viktig å forstå forskjellene mellom denne modusen og andre systemer. Disse forskjellene inkluderer:

- forenklede ordninger brukes utelukkende av skattytere, som passer for forskjellige krav relatert til antall ansatte, fortjeneste eller anleggsmidler, men det generelle systemet kan brukes av ethvert selskap eller individuell entreprenør uten begrensninger;

- når du bruker fortrinnsrettssystemer, reduseres skattetrykket betydelig, men når du bruker OSHO er det viktig å forberede seg på behovet for å beregne og betale en enorm mengde skatter;

- nødvendigvis betaler alle selskaper på OSNO eiendomsskatt til budsjettet.

Inntektsskatt betales utelukkende ved bruk av det generelle regimet. Ved bruk av andre systemer beregnes bare en skatt som erstatter flere skatter representert med inntektsskatt, moms og eiendomsskatt.

Når er det lønnsomt å bruke OSNO?

Hvis du er godt kjent med alle funksjonene i OSNO, er det faktisk gunstig å bruke denne modusen. Det anbefales å velge det under følgende forhold:

- hovedentreprenørene bruker OSNO, derfor betaler de og refunderer merverdiavgift;

- selskapets aktiviteter er knyttet til den eksterne økonomien i landet, derfor anbefales det å anvende et regime hvis selskapet selger varer til utenlandske land eller importerer varer over grensen til Russlands territorium;

- selskapet velger aktiviteter som faller inn under fritak for inntektsskatt, for eksempel som driver med landbruk, jobber innen medisin eller leverer sosiale tjenester til befolkningen.

I ovennevnte situasjoner er valg av OSNO den beste løsningen. Samtidig blir OSNO regnskapsprinsipper uavhengig valgt og etablert av sjefen for selskapet.

Fordeler og ulemper med å bruke systemet

For å forstå hva OSNO er, og også når det anbefales å bruke modusen, anbefales det å studere de positive parametrene til systemapplikasjonen. Disse inkluderer:

- det viktigste plusset er betaling av merverdiavgift, siden når du beregner denne avgiften, kan du tiltrekke deg et stort antall store motparter som jobber under det generelle regimet, siden dette samspillet lar deg redusere skattetrykket;

- det er ingen begrensninger for gründere, så du kan jobbe i hvilken som helst aktivitet, øke inntektene og fortjenesten;

- Gründere kan kombinere OCHN med UTII eller patentsystemet, som gir muligheten til å optimalisere beskatningen.

Ulempene ved å anvende det generelle regimet inkluderer behovet for å beregne og betale et stort antall forskjellige gebyrer. Sørg for å bruke hjelp fra en profesjonell regnskapsfører under arbeidsstart, siden det årlig er behov for å utarbeide et stort antall rapporter, erklæringer og andre dokumenter.

Nyansene ved å bruke OSNO-selskaper

Mest brukt av OSNO organisasjoner. Denne modusen er valgt av representanter for store bedrifter. Med inntekter som overstiger 150 millioner rubler per år, vil det ikke være mulig å bruke forskjellige forenklede systemer. Funksjonene ved bruk av OSNO av forskjellige selskaper inkluderer:

- bedrifter betaler inntektsskatt, og satsen for denne samlingen er 20% av fortjenesten;

- inntektsskatt betales kvartalsvis eller månedlig;

- Moms må beregnes dersom mottatt inntekt ikke gir en mulighet til å få fritak for betaling av dette gebyret;

- firmaer overfører forsikringsutbetalinger for alle innleide spesialister, derfor overføres 26% til PF, 2,9% til sosialforsikringsfondet, og 5,1% av hver ansattes inntekter til FFOMS;

- i regnskap brukes periodiseringsmetoden til å beregne gebyrer, men det er tillatt å bruke kontantmetoden med en liten inntekt;

- store skattytere er forpliktet til å opprettholde full regnskap, så forenklet regnskap er kun tillatt for små selskaper.

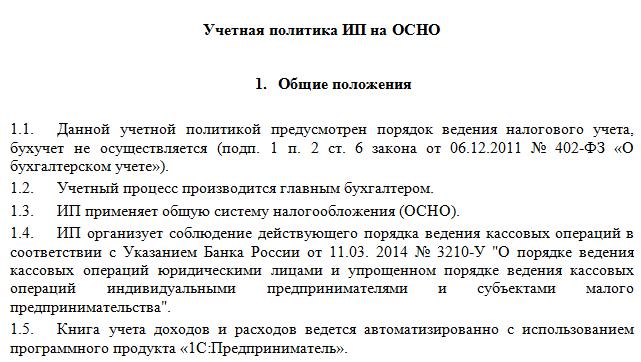

Det særegne ved bruk av det generelle regimet er behovet for å opprettholde en regnskapspolitikk for OSNA. En prøve av den kan studeres nedenfor. Prosessen utføres av både firmaer og enkeltentreprenører.

Spesifisitet for IP

Overgangen til OSNO er ikke bare tillatt for selskaper, men også for private gründere. Bruken av denne IP-modusen har følgende funksjoner:

- hovedskatten for gründere er personlig inntektsskatt, som utgjør 13% av inntekten til individuelle gründere;

- antall rapporter og erklæringer utarbeidet av gründeren sammenlignet med selskaper reduseres;

- Når du arbeider i en hvilken som helst modus, er en individuell gründer forpliktet til å overføre faste betalinger til statlige midler for seg selv.

Typisk foretrekker gründere å bruke forenklede modus, noe som reduserer skattetrykket betydelig. Med preferansesystemer blir det vanligvis sendt inn en erklæring, som den enkelte gründer kan utarbeide. Hvis OSNO er valgt, er regnskap mye mer komplisert, derfor anbefales det å umiddelbart ansette en profesjonell regnskapsfører.

Overgangsregler

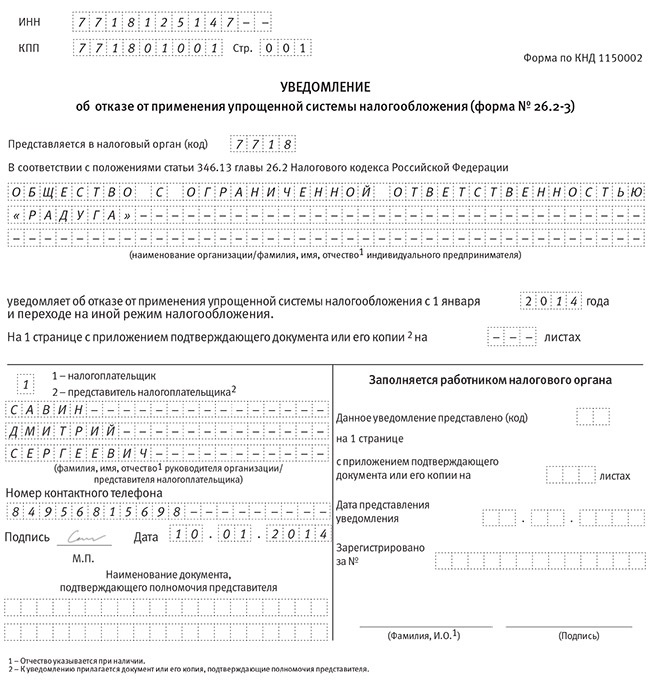

Hvis den enkelte gründer eller lederen av selskapet bestemmer seg for å bruke det generelle regimet, oppstår spørsmålet om hvordan man går over fra det forenklede skattesystemet til grunnbeskatningssystemet. Prosedyren kan utføres på forskjellige måter:

- hvis registreringen av et selskap eller en individuell gründer blir overført, overføres alle skattebetalere automatisk til OSNO, hvis du ikke sender inn et varsel om overgang til et annet regime til Federal Tax Service innen 10 dager, kan du bruke det generelle regimet;

- for å gå over fra et annet regime, er det nok å sende inn begynnelsen av året en varsel om tilbaketrekking fra preferansesystemet;

- hvis et selskap eller en individuell entreprenør slutter å tilfredsstille kravene til et forenklet system, bytter det automatisk til generell modus.

Oftest bytter gründere til OSNO i strid med kravene til bruk av forenklede modus.For eksempel kan inntektene øke til 150 millioner rubler. mer enn 100 personer er registrert per år eller i staben. Hvis UTII brukes, er det sannsynlig at de lokale myndighetene i et bestemt område på et bestemt tidspunkt vil forby bruken av dette regimet.

For overgangen er det ikke nødvendig å utarbeide en søknad for OCO, da det er nok å utarbeide et varsel om oppsigelse av aktivitet for det tidligere valgte forenklede regimet.

Hvilke rapporter er samlet av selskaper?

Hvis firmaer velger det generelle regimet, utarbeides følgende typer dokumenter regelmessig:

- Momsangivelser trekkes en gang i kvartalet, og selve avgiften overføres hver måned;

- inntektsskattrapport dannet kvartalsvis og overgitt innen den 28. dagen i måneden etter rapporteringskvartalet;

- regnskap presentert av resultatregnskap og balanse, dessuten blir disse dokumentene sendt inn før 1. april;

- transport avgiftserklæring;

- eiendomsskattrapport, som tar hensyn til hvilke skatteobjekter som brukes til virksomheten i selskapet.

Hvis selskapet suspenderer arbeidet på et bestemt tidspunkt, er det lov å utarbeide og levere null erklæringer. Hos ESSA kan rapportering sendes elektronisk eller skriftlig. I det første tilfellet kreves digital signatur.

Rapportering for IE

Gründere må sammenstille følgende typer rapporter om OSNO:

- MVA-retur;

- 3-NDFL-erklæringer for arbeidsgiveren blir utarbeidet en gang i året, dessuten, hvis sjefen er bosatt i Den Russiske Føderasjon, blir 13% belastet på inntekten hans, og hvis han er ikke-bosatt, vil 30% bli belastet;

- Hvis matrikkelverdien beregnes for eiendommen som ble brukt i prosessen, betales eiendomsskatt for den, derfor blir det årlig utarbeidet en erklæring for denne samlingen.

I tillegg utarbeider firmaer og gründere forskjellige lisenser og tillatelser for det valgte arbeidsområdet. Hvis de ansetter spesialister, må du betale for alle innbyggere bidrag til Federal Tax Service og forskjellige statlige midler. Det utarbeides en rapport før 1. april hvert år for ansatte, og 6-NDFL-erklæringer sendes også inn. Spesielle dokumenter overføres til PF og andre statlige midler.

Kombinasjon med andre modus

Det er tillatt å kombinere skattesystemet i det spesielle skattesystemet med andre regimer, men unntaket er USCH og det forenklede skattesystemet. Derfor brukes den vanligste vanlige modusen i forbindelse med UTII.

Når du bruker forskjellige systemer, er det viktig å vite om reglene for å føre separat regnskap. For hver skatt beregnes inntekter og utgifter. Hvis noen kostnader brukes på to systemer, fordeles de når du tar hensyn til de valgte aktivitetene.

konklusjon

OSNO er et generelt regime som kan brukes av både IP og forskjellige selskaper. Å bruke dette systemet har mange fordeler og noen ulemper. Det er noen situasjoner der bruk av OSNO er mest fordelaktig for skattebetalerne.

Hvis selskaper eller enkeltentreprenører velger det generelle regimet, bør de forstå hvilke skatter som må betales, samt hvilke rapporter som er utarbeidet av Federal Tax Service. Hvis du bryter kravene i skattelovgivningen, må du ta alvorlige bøter.