W Rosji istnieją dwa główne systemy podatkowe: klasyczny i uproszczony. Możesz wybrać system podatkowy w momencie rejestracji organizacji. Możesz także zmienić klasyczny system na uproszczony w organizacji działającej od pewnego czasu, jeśli liderzy uważają, że taka opcja jest dla nich bardziej korzystna. Dowiedz się, jak zmienić system podatkowy, jakie są tego warunki, jak złożyć zawiadomienie o przejściu na uproszczony system podatkowy.

STS czy CWS?

Taki system nazywa się z jakiegoś powodu uproszczonym. Dzięki uproszczonemu systemowi podatkowemu musisz płacić mniej niż różne podatki. Organizacja otrzymuje zwolnienie z podatku dochodowego, podatku od nieruchomości i podatku VAT. Te trzy podatki zastępuje się jednym. Jest to 6% dochodu lub 15% dochodu, który jest pomniejszony o kwotę wydatków. Na pierwszy rzut oka wydaje się, że taki system jest oczywiście bardziej opłacalny.

W rzeczywistości jednak nie zawsze tak jest. Na etapie tworzenia organizacji nie zawsze można dokładnie przewidzieć los przedsiębiorstwa: jaki będzie przychód, z którym zostaną zawarte umowy z dostawcami, ilu pracowników będzie pracować w przedsiębiorstwie, ile środków trwałych będzie.

Dlatego przedsiębiorcy mieli możliwość wyboru systemu podatkowego nie tylko w momencie tworzenia przedsiębiorstwa, ale także po pewnym czasie, kiedy dane już się pojawią i będzie można ustalić dla siebie, która jest bardziej opłacalna. Jednak w przypadku przejścia należy przestrzegać szeregu warunków.

Warunki zmiany CWS na USN

STS został opracowany w celu ułatwienia życia małym i średnim przedsiębiorstwom, indywidualnym przedsiębiorcom. Duże przedsiębiorstwa nie powinny stosować środków wsparcia, aby budżet nie był zagrożony. Dlatego nie każdy ma prawo do korzystania z uproszczonego systemu podatkowego. Jakie są odpowiednie kryteria?

- Liczba pracowników.

- Kwota przychodów za dziewięć miesięcy w roku.

- Wartość końcowa nieruchomości przedsiębiorstwa.

- Obecność oddziałów.

- Obecność innych organizacji wśród uczestników firmy.

Tak więc średnia liczba pracowników organizacji w uproszczonym systemie podatkowym nie może przekroczyć 100 osób. Kwota dochodu przez 9 miesięcy nie może być wyższa niż 45 milionów rubli, powiększona o współczynnik deflatora wynoszący 1,147 (dla 2015 r.). Oznacza to, że w 2015 r. Przychody wynoszą nieco ponad 51,5 mln rubli. Majątek przedsiębiorstwa według wartości końcowej nie może przekroczyć 100 milionów rubli. Ponadto organizacja nie może mieć oddziałów ani przedstawicielstw. Udział innych organizacji w tej, która przechodzi na uproszczony system podatkowy, nie może przekroczyć 25%.

Istnieje szereg ograniczeń dotyczących rodzaju działalności i innych niuansów, ale można to już przypisać specjalnym przypadkom, których nie poruszymy w ramach tego artykułu.

Powiadomienie o przejściu na uproszczony system podatkowy

Myślisz o zmianie systemu podatkowego? Sprawdź swoją organizację pod kątem powyższych kryteriów. Jeśli organizacja je spełni, ma prawo złożyć zawiadomienie o przejściu na uproszczony system podatkowy.

Ważny punkt. Tylko nowo narodzona organizacja ma prawo rozpocząć stosowanie STS od dowolnego miesiąca w roku. Obecny może zacząć korzystać z uproszczonego systemu podatkowego dopiero od 1 stycznia nowego roku. Powiadomienie należy złożyć przed 15 stycznia. Dokument ten ma charakter informacyjny, dlatego nie trzeba czekać na zatwierdzenie przez urząd skarbowy. Wystarczy zaznaczyć znak na kopii dokumentu. Najważniejsze, że zawiadomienie o przejściu na uproszczony system podatkowy zostało złożone na czas.

Zmiana przedmiotu opodatkowania jest możliwa tylko raz w roku. Korzystanie z nowej pozycji podlegającej opodatkowaniu rozpoczyna się 1 stycznia nowego roku.

Jak i gdzie jest składane powiadomienie

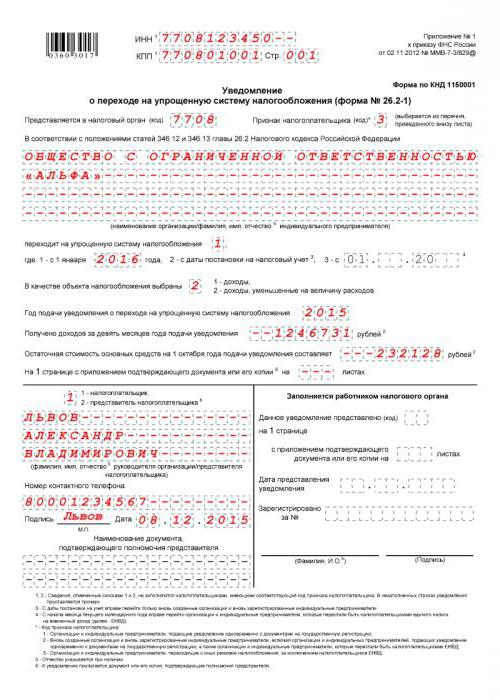

Można powiadomić organy regulacyjne w dowolnej formie, ale łatwiej będzie to zrobić za pomocą standardowej aplikacji. To jest formularz 26.2-1. Jest prosty, zawiera tylko jeden arkusz. Możesz złożyć wniosek osobiście lub za pomocą specjalnych środków komunikacji, jeśli takie istnieją w Twojej organizacji.

Gdzie iść wniosek o przejście do uproszczonego systemu podatkowego? Musisz przesłać dokumenty do federalnego urzędu podatkowego w miejscu rejestracji Twojej organizacji.

Jak wypełnić zawiadomienie o przejściu na uproszczony system podatkowy

Możesz wypełnić dokument ręcznie, niebieskim długopisem, czytelnymi drukowanymi literami. Możesz to zrobić na komputerze, pobierając formularz z Internetu lub w specjalnym programie.

Zobaczmy, jak wypełnić ogłoszenie w STS. Numer INN organizacji należy wpisać w pierwszym wierszu, a punkt kontrolny w drugim. Informacje te należy pobrać ze świadectwa rejestracji organizacji. Kod organu podatkowego jest z reguły zgodny z pierwszymi czterema cyframi w NIP organizacji. Wyjątek można wprowadzić tylko wtedy, gdy organizacja zmieni swój adres prawny na ten, który podlega jurysdykcji innego urzędu skarbowego.

Kolumna „Znak podatnika”. Istnieją trzy opcje: jedna dla organizacji, które dopiero się rejestrują, dwie dla tych, którzy przechodzą z UTII i trzy dla tych, którzy przechodzą z innych trybów. Notatka do dokumentu zawiera wszystkie te dane. Następnie musisz wprowadzić nazwę organizacji ściśle zgodnie z dokumentami założycielskimi.

Następnie należy odłożyć jednostkę lub dwójkę w kolumnie obok napisu „idzie do uproszczonego systemu podatkowego”. Po pierwsze, jeśli przejście do uproszczonego systemu podatkowego następuje jednocześnie z datą rejestracji, po drugie - jeśli od nowego roku kalendarzowego.

Następnie należy zwrócić uwagę na przedmiot opodatkowania: 1 - dochód, 2 - dochód minus wydatki. Następnie zapisywany jest rok przedłożenia zawiadomienia, wiersze z danymi o dochodach za 9 miesięcy i wartości rezydualnej nieruchomości są wypełnione.

Warunki przechowywania STS

Istnieją kryteria zarówno złożenia zawiadomienia o przejściu do uproszczonego systemu podatkowego, jak i utrzymania prawa do stosowania tego systemu podatkowego.

Kryteria są podobne do kryteriów, które należy spełnić podczas przejścia. Jeśli jednak możesz zacząć korzystać z uproszczonego systemu podatkowego dopiero od nowego roku kalendarzowego, możesz utracić prawo do uproszczonego systemu podatkowego w dowolnym miesiącu roku. Będziesz także musiał powiadomić urząd skarbowy o utracie prawa do korzystania z uproszczonego systemu podatkowego. Zajmuje to 15 dni kalendarzowych od daty zakończenia okresu podatkowego (sprawozdawczego).

Algorytm krok po kroku do przejścia do uproszczonego systemu podatkowego

Krok 1. Musisz sprawdzić swoją organizację pod kątem zgodności z czterema kryteriami stosowania uproszczonego systemu podatkowego.

Krok 2. Wybierz przedmiot opodatkowania.

Krok 3. Aby ustalić dokładniej, spróbuj obliczyć zaliczki na podstawie informacji, które masz już w bieżącym roku kalendarzowym. Należy pamiętać, że kwotę podatku można zmniejszyć o kwotę płatności dokonanych na fundusz emerytalny. Musisz także pamiętać, że w ogóle nie zapłacisz podatku, nawet jeśli Twoja organizacja pracowała ze stratą, poniesie porażkę. Minimalny podatek wynosi 1% dochodu. I tak trzeba będzie zapłacić.

Krok 4. Zapisz w budżecie daty dokonywania zaliczek i podatków na koniec roku. Zaliczki wypłacane są nie później niż 25 dnia od zakończenia okresu podatkowego, a podatek na koniec roku należy przenieść do budżetu do 31 marca.

Krok 5. Złożenie wniosku. Jak wypełnić zawiadomienie o przejściu na uproszczony system podatkowy - już wiesz.

USN (formularz 26.2-1)