Krzywa Laffera to teoretyczna koncepcja pokazująca związek między stawką dochodów podatkowych a dochodami budżetu państwa poprzez część podatków. System został opracowany w 1974 r. Przez amerykańskiego ekonomistę Arthura Laffera. Czasami wskaźniki krzywej wykorzystywane są jako argument za obniżkami podatków.

Koncepcja

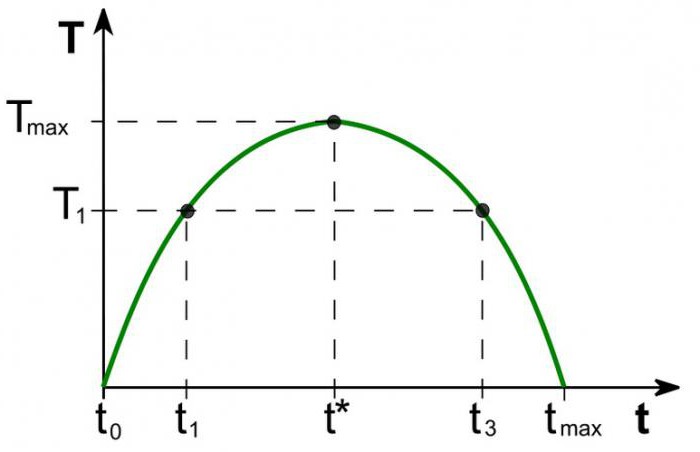

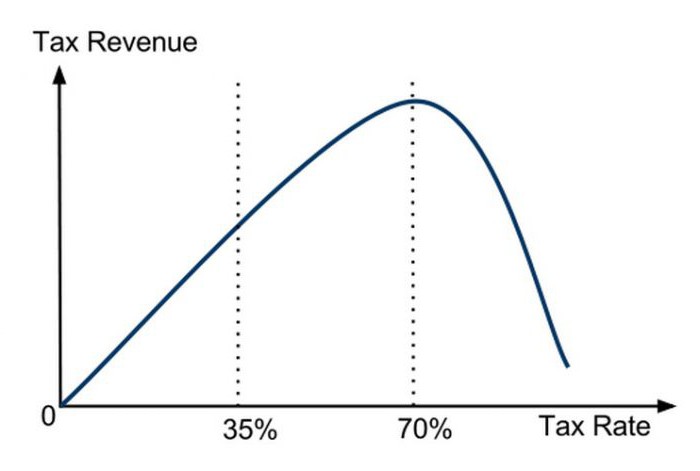

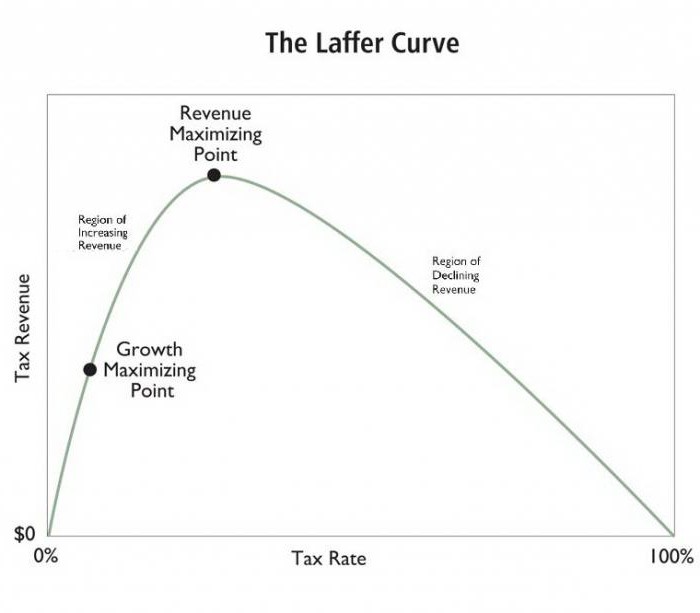

Wartość dochodów budżetowych według stawki równej podatkowi dochodowemu dąży do zera (t0 = 0%). Zgodnie z teorią Laffera stopniowy wzrost stawek podatkowych spowoduje mniejszy wzrost dochodów podatkowych w punkcie, w którym dalszy wzrost stawek podatkowych zmniejsza całkowite dochody podatkowe. Przy wskaźnikach, w których stawka podatku dochodowego wynosi 100% (tmax = 100%), przychody spadają do zera.

Punkt na krzywej Laffera odpowiadający maksymalnej stawce podatku dochodowego nazywa się punktem nasycenia (Tmax) Formalnie krzywa Laffera pokazuje, że rząd może osiągnąć taki sam poziom dochodów podatkowych dla dwóch różnych stawek podatkowych (T1) - w pierwszym kwartale (t1) i trzeci kwartał krzywej (t3).

Teoria

Krzywa Laffera opiera się na następujących założeniach:

- Przy stawce podatkowej t0= 0% podatnicy nie płacą żadnych podatków, odpowiednio, budżet państwa nie rejestruje podatków.

- Wzrost stawki podatkowej powoduje dwa przeciwne skutki: wzrost udziału dochodów państwa w budżecie handlowców oraz spadek deklarowanych dochodów podatkowych podmiotów gospodarczych.

Drugi efekt podwyższenia stawki podatkowej Laffera wyjaśnia:

- Zmniejszone zachęty do pracy i działalności gospodarczej. Oznacza to, że ograniczenie korzyści, jakie podmioty gospodarcze miały w danym obszarze, zachęca ich do ograniczenia działalności gospodarczej i ograniczenia działalności w tym obszarze.

- Wzrost ukrytego dochodu z powodu odejścia handlowców w cieniu. Przy wyższej stawce podatkowej korzystne jest, aby podmioty gospodarcze (pomimo ryzyka) nie płaciły podatków w całości. Krzywa Laffera wyraźnie to pokazuje.

- Rosnące trendy w przemieszczaniu się działalności gospodarczej, zwłaszcza dużych przedsiębiorstw, za granicę.

Przy pewnym maksymalnym poziomie opodatkowania tmax = 100% znikają wszystkie zachęty do pracy i chodzi o prowadzenie działalności podlegającej opodatkowaniu. Bez motywacji do pracy organizacje zaprzestają działalności. Dlatego przestają istnieć jako przedmioty opodatkowania, odpowiednio, dochód wynosi zero.

Ćwicz

Krzywa Laffera opisuje związek między podatkami rządowymi a dochodami skarbowymi, co pozwala nam znaleźć punkt nasycenia korzystny dla obu stron dla rządu i kierownictwa (Tmax) Koncepcja Laffera jest najsłynniejszym modelem gospodarki, którego autorzy wezwali do obniżenia stawek podatkowych w celu stymulowania inwestycji i zmniejszenia roli państwa w gospodarce ze względu na konkurencyjność.

Podstawowa przesłanka stanu polityka fiskalna sformułowane na podstawie krzywej Laffera, istnieje możliwość (pod pewnymi warunkami) zwiększenia populacji budżetu przy jednoczesnym obniżeniu stawek.

Teoria amerykańska

Naprawdę imponujący efekt zastosowania lekcji amerykańskiego ekonomisty w praktyce biznesowej został osiągnięty w niektórych krajach. Co ciekawe, oprócz zwiększenia dochodów budżetowych i tempa wzrostu gospodarczego nastąpiła znaczna redystrybucja dochodów w społeczeństwie.

W 1925 r. Stany Zjednoczone obniżyły wysoki podatek dochodowy od osób fizycznych z 73% do 25%. Budżet dochodów z tego podatku wzrósł z 719 milionów USD (1921) do 1 miliarda USD (1929).Co więcej, dochód z bogatych (roczne zarobki powyżej 100 000 USD) w całkowitym wolumenie podatkowym z 28% (1921) wzrósł do 51% (1926). Przeciwnie, podatnicy o najniższych dochodach (poniżej 10 000) zapłacili 23% w 1921 r., Aw 1926 r. Tylko 5% kwoty wszystkich dochodów podatkowych.

Pierwsze bezpośrednie zastosowanie koncepcji Laffera w polityce gospodarczej wiąże się ze znacznym obniżeniem stopy zysku w Stanach Zjednoczonych w 1981 r. Administracja prezydenta R. Reagana obniżyła najpierw maksymalną stawkę podatkową z 70% do 50%, a następnie w 1986 r. Do 28% i osiągnęła pozytywny efekt. Następnie praktycznie potwierdzono, że stawka podatku i krzywa Laffera są ze sobą powiązane, że sama teoria działa.

Aplikacja w Polsce

W Polsce doświadczenia związane z krzywą Laffera dotyczą podatków akcyzowych od alkoholu. Wzrost akcyzy na alkohol w latach 1999-2001 przyczynił się do zmniejszenia dochodów (wbrew oczekiwaniom) budżetu państwa. Przeciwnie, obniżenie akcyzy w 2002 r. Spowodowało wzrost przychodów. Oznacza to, że krzywa Laffera odzwierciedla związek z rentownością wszelkiego rodzaju podatków, a nie żadnych konkretnych.

Kolejny polski przykład: wzrost stawek akcyzy na wyroby tytoniowe spowodował spadek dochodów, co było spowodowane jednoczesnym wzrostem używania przemycanych papierosów. Wzrostowi akcyzy w Polsce towarzyszył zarówno spadek produkcji krajowej, jak i spadek legalnej sprzedaży wyrobów tytoniowych, a liczba palaczy nie uległa zmianie. Jednocześnie statystyki wykazały równoległy wzrost szarej strefy i przemytu towary objęte podatkiem akcyzowym. Późniejszy spadek akcyzy z 27% do 19% spowodował znaczny wzrost dochodów budżetowych z tego podatku.

Argumenty i kontrargumenty

Chociaż krzywa Laffera pokazuje pozytywny związek między rentownością a niższymi podatkami, koncepcja ma przeciwników. Zauważają, że obniżkom podatków w latach 80. w Stanach Zjednoczonych towarzyszyły podwyżki deficyt budżetowy. Jest to silny argument krytyków, ale zwolennicy twierdzą, że nastąpił wzrost dochodów, a pogłębiający się deficyt budżetowy doprowadził do wzrostu wydatków budżetowych.

Niemniej jednak, niezależnie od wpływu znacznych obniżek podatków na poziom i strukturę dochodów podatkowych, krzywa Laffera miała zdecydowanie pozytywny wpływ na wzrost gospodarczy w USA w latach 80.

Kształty krzywych

Według postępowych ekonomistów krzywa Laffera opisuje możliwość obniżenia stawki podatkowej w celu wypełnienia budżetu. Zwolennicy liberalizmu gospodarczego często używają tej koncepcji do uzasadnienia cięć podatkowych. Należy podkreślić, że chociaż koncepcja krzywej Laffera w niektórych warunkach ekonomicznych uzasadnia cięcia podatkowe w celu zwiększenia dochodów budżetowych, nie ma wyraźnych dowodów na to powiązanie.

Jedyną prawdziwą metodą analizy statystycznej jest badanie empiryczne reakcji kwoty dochodów podatkowych na zmiany stawki podatkowej. Niektóre badania pokazują, że rzeczywista krzywa Laffera znacznie różni się od krzywej „kanonicznej” i ma asymetryczny kształt. Ustalenie stopy maksymalizacji dochodów z podatków państwowych jest niezwykle złożonym procesem i wiąże się z wieloma trudnościami.

Lotność

Należy zauważyć, że krzywa Laffera opisuje związek „idealnej relacji” podatków i dochodów, nie biorąc pod uwagę trendów z tamtych czasów. Na przykład w warunkach zagrożenia wojskowego obywatele są gotowi ponieść ciężki ciężar ze względu na państwo. Dodatkowy wzrost podatków na cele wojskowe prowadzi do wzrostu przychodów z tego źródła. Zatem punkt nasycenia na krzywej Laffera zostanie znacznie przesunięty w prawo. Po wojnie kraje zwykle obniżają stawki podatkowe.Jego zmniejszenie może ponownie zwiększyć przychody budżetowe, w wyniku czego stawka podatkowa (choć w czasie wojny jest często ustalana poniżej poziomu nasycenia) będzie wyższa niż w przypadku powojennej stawki nasycenia. Wraz z ustaniem zagrożeń zmienia się również kształt krzywej, szybkość nasycenia znacznie się zmniejsza.

Wpływ na lokalizację

Krzywa Laffera opisuje również związek między regionem a dochodami podatkowymi, to znaczy kształt krzywej zależy od lokalizacji. Warunki pozapodatkowe prowadzenia działalności gospodarczej w różnych miejscach jednego kraju mogą się różnić. Na przykład w regionach przygranicznych łatwiej jest zastąpić krajowy alkohol opodatkowany wysokimi podatkami akcyzowymi tanim importem. Konsumenci będą kuszeni, aby kupować produkty mniej podatne na akcyzę i nabywać towary przemycone. Podstawa opodatkowania odpowiednio się zmniejszy. Punkt nasycenia na wykresie zostanie znacznie przesunięty w lewo w porównaniu do regionów centralnych, w których dostarczanie nielegalnych produktów jest skomplikowane i mniej opłacalne dla przemytników.

Krótkoterminowe

Jednym z problemów, przed którymi stoją dyrygenci polityki gospodarczej państwa, jest ograniczenie korzystania z systemu Laffera, co wiąże się z różnicą w wydajności krzywej w krótkim i długim okresie. W perspektywie krótkoterminowej operatorzy nie mogą szybko reagować na zmiany stawki podatkowej, nawet jeśli szybko zmienią się w kierunku maksymalnego opodatkowania.

Teoretycznie można argumentować, że w bardzo krótkim okresie przy maksymalnej prędkości tmax = 100%, rentowność budżetu nie spadnie (w przeciwieństwie do teorii) do zera. Wynika to z opóźnionej reakcji handlowców na siłę wyższą. Operatorzy będą stopniowo ograniczać działalność gospodarczą w nadziei roztropności rządu lub bezwładności produkcji. Oznacza to, że do czasu całkowitego zaprzestania działalności gospodarczej przez pewien czas będą płacić podatki w wysokości 100% dochodu. Ponadto niektóre (być może większość) organizacji wejdzie w działalność typu „shadow”, „pilnie” płacąc 100% stawki z oficjalnych dochodów, aby zachować pozór legalnej działalności.

Długoterminowe

Gdy rząd opracowuje długoterminową perspektywę podatkową, krzywa Laffera działa dokładniej, umożliwiając wydajniejsze planowanie biznesowe dla wszystkich podmiotów gospodarczych. Jednak optymalizacja stawki podatkowej na podstawie krzywej Laffera nie jest łatwa dla władz i wymaga decyzji politycznej. Krótki cykl wyborczy w krajach rozwiniętych często zmusza rządy do pracy w krótkim okresie, poważnie ograniczając możliwości zastosowania pomysłów Laffera w praktyce biznesowej.