W celu zbliżenia przepisów rachunkowych naszego kraju do norm międzynarodowego systemu sprawozdawczości finansowej od 01.01.2013 r. Zniesiono obowiązek stosowania standardowych formularzy podstawowej dokumentacji księgowej podczas rejestrowania zdarzeń w życiu gospodarczym przedsiębiorstw i organizacji, z pewnymi wyjątkami podlegającymi przepisom federalnym.

Obowiązek lub prawo

Faktura za wydanie materiałów dla strony nie wchodzi w zakres obowiązujących przepisów i dlatego nie jest obowiązkowa. Ale pomimo to to dokument nie traci na znaczeniu.

Zgodnie ze zwyczajem obrotu handlowego i lat praktyki faktura za dostawę materiałów na stronę znajduje zastosowanie w przetwarzaniu przeniesienia towarów i materiałów z głównego magazynu organizacji do jej jednostek strukturalnych znajdujących się poza nim lub gdy towary są dostarczane do zewnętrznego kontrahenta na podstawie umowy.

Dajemy naszym

Jako szczególny przypadek wewnętrznego wykorzystania tego dokumentu, można rozważyć projekt wydania produktów lub innego rodzaju zapasów osobie odpowiedzialnej za kampanię reklamową, której towarzyszy degustacja, dystrybucja pamiątek i / lub broszur reklamowych. Faktura za wydanie materiałów stronie, której formularz jest sporządzony niezależnie od tego, kto prowadzi tę kampanię - pracownik organizacji lub przedstawiciel specjalistycznej firmy - jest podstawą do otrzymania odpowiednich artykułów z magazynu organizacji.

Rozdajemy nieznajomym

Najczęściej problemy z dokumentowaniem transferu towarów i materiałów powstają w przypadku wakacji przez ich organizację zewnętrzną. Po anulowaniu znormalizowanych formularzy przykładowych wszystkie konwencje korzystania z różnych form dokumentów pozostają w gestii kontrahentów uczestniczących w transakcji. Ale istnieje ustalona praktyka ich stosowania, z której nie zawsze mądrze jest odmawiać.

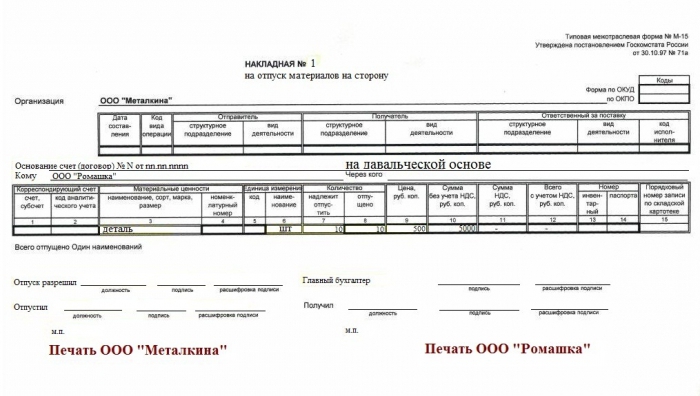

Tak więc list przewozowy na dostawę materiałów z boku (formularz M-15) jest często stosowany w produkcji opłat za przejazd, to znaczy podczas dokumentowania transferu surowców od kontrahenta do produkcji produktów lub półproduktów na jego polecenie przez siły i zdolności procesora. Ta procedura odprawy pobór opłat Jest stosowany nie tylko w produkcji, ale także w budownictwie, gdy outsourcing wykonuje prace przy użyciu materiałów klienta. Wystawiając fakturę, musisz przestrzegać pewnych niuansów, a mianowicie:

- Jeżeli organizacja dostarczająca oblicza i płaci podatek VAT, warto wskazać wartość przeniesionych zapasów bez uwzględnienia kwoty podatku. Tak więc organy kontrolne będą miały mniejszą pokusę, aby ponownie zakwalifikować tę operację jako transakcję zakupu i sprzedaży, która jest przedmiotem opodatkowania podatkiem VAT. Jednocześnie nie należy zapominać o dodatkowych środkach bezpieczeństwa i uzgadniać w umowie z kontrahentem warunek ustalenia kosztu materiałów do pobierania opłat w przypadku utraty lub uszkodzenia.

- Zarejestruj się, że towary i materiały są przekazywane na warunkach opłaty za przejazd, wskaż dokument, na podstawie którego nastąpi przeniesienie.

Sprzedajemy

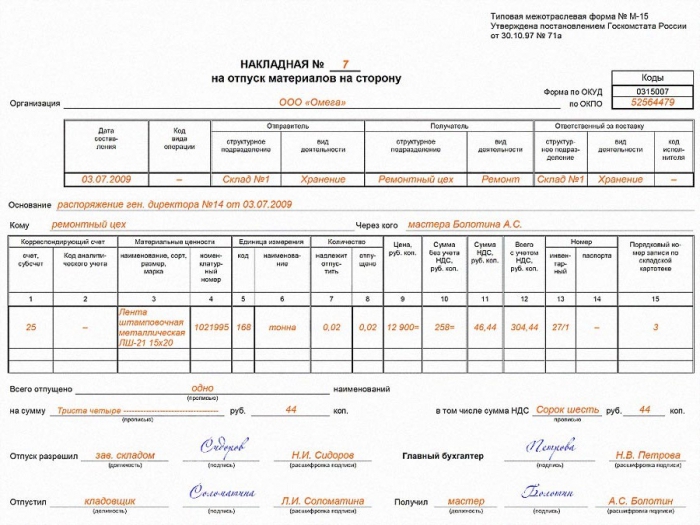

Jeśli organizacja sprzedaje zapasy ujęte na koncie 10 planu kont, M-15 powstaje zgodnie z zasadami rachunkowości MPZ - faktury za wydanie materiałów na bok. Dotyczy to niewątpliwie przedsiębiorstw produkcyjnych i innych organizacji, które nie prowadzą handlu jako głównej działalności.Natomiast organizacje handlowe działające z kontem 41 „Towary” będą wystawiać TORG-12 lub UPD (te, które płacą podatek VAT).

List przewozowy dotyczący wydania materiałów na bok wydawany jest w podwójnej ilości, jeden egzemplarz zostaje przekazany podmiotowi składującemu, drugi pozostaje odbiorcy (nabywcy). Na podstawie tego dokumentu rejestruje się odpis części rezerw z kont organizacji. Z drugiej strony stanowi podstawę do kapitalizacji uzyskanych wartości od kontrahenta.

Zatwierdź

Niezależnie od tego, czy firmowy list przewozowy został przyjęty do użytku przez firmę, czy też stosuje się własny formularz opracowany przez jego specjalistów, fakt ten musi zostać ustalony w wewnętrznych dokumentach regulacyjnych podmiotu gospodarczego.

Ten dokument administracyjny może przyjąć formę oddzielnego przepisu dotyczącego zarządzania dokumentami w przedsiębiorstwie, który szczegółowo opisuje cały proces tworzenia i obsługi podstawowych dokumentów organizacji, udostępnia ich listę i zawiera próbki. Lub może to być element zasad rachunkowości regulujących opracowywanie i zatwierdzanie form dokumentacji księgowej. Jeżeli przedsiębiorstwo zdecydowało się zaoszczędzić czas i energię i było zadowolonych z form dokumentów zawartych w albumach Rosstat, decyzja ta powinna być również zapisana w polityce rachunkowości.

Pobierz pusty formularz wydania materiałów na bok