Rozwój stosunków handlowych i gospodarczych doprowadził do powstania odpowiedniego systemu finansowego. Akredytywa jest jedną z najbardziej wiarygodnych, jeśli chodzi o transakcje handlu zagranicznego. Jednak wśród uczestników tego procesu nie jest szczególnie popularny. Zobaczmy dlaczego.

Definicja

Akredytywa jest obowiązkiem instytucji finansowej do zapłaty za towary dostawcy w imieniu klienta. Przeniesienie nastąpi w przypadku dostarczenia dokumentów potwierdzających wysyłkę towarów w całości i na czas. Akredytywa jest zatwierdzana w osobnej umowie sprzedaży. W takich operacjach uczestnicy zajmują się wyłącznie papierami wartościowymi.

Zalety formy akredytywy:

- ochrona interesów stron, gwarancja dostawy towarów na czas;

- zabezpieczenie bankowe zapłaty towarów;

- możliwość uniknięcia przedpłaty;

- gwarancja zwrotu pieniędzy kupującemu, jeśli towary nie zostały dostarczone.

Gatunek

Akredytywa odwoływalnego rodzaju płatności może zostać zmieniona lub anulowana bez uprzedniej zgody beneficjenta (beneficjenta). Główną zaletą takiego dokumentu jest szybka płatność. Ale jest używany tylko wtedy, gdy strony sobie nawzajem ufają. Nieodwołalna akredytywa może zostać zmieniona tylko za zgodą beneficjenta.

Metody płatności

- Po prezentacji. Pieniądze są wypłacane beneficjentowi po tym, jak bank sprawdzi przedłożone mu dokumenty. Takich rodzaj rozliczenia zwany „zapłatą za dokument”.

- Na podstawie weksel. Zgodnie z warunkami akredytywy importowej ustalono, że bank wydający wypełnia swoje zobowiązania, przyjmując projekt. Po sprawdzeniu dokumentów instytucja finansowa potwierdza rachunek, aw dniu płatności przekazuje środki na rzecz beneficjenta na dane otrzymane od partnera zagranicznego.

- Metoda płatności ratalnej akredytywy zobowiązuje bank wydający po otrzymaniu dokumentów do przeprowadzenia transakcji w określonym terminie.

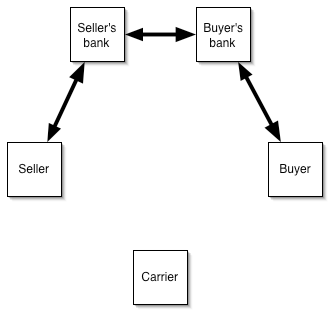

Program obrotu:

- Uczestnicy transakcji podpisują umowę z akredytywą.

- Kupujący składa wniosek.

- Emitent powiadamia bank doradczy o otwarciu akredytywy.

- Sprzedawca wysyła towary.

- TTN są przekazywane do banku poleconego.

- Płatności są dokonywane na rzecz sprzedającego.

- Numery TTN są wysyłane do banku wydającego.

- Kupujący płaci za towar i otrzymuje dokumenty.

Zastanówmy się krótko nad cechami przygotowania dokumentu i podstawową terminologią:

- „Termin wysyłki” - nie później niż data końcowa akredytywy.

- „Wnioskodawca” - nazwa firmy, adres i numer telefonu.

- „Beneficjent” - nazwa i dane kontaktowe partnera zagranicznego.

- Kwota ”jest podana liczbowo i słownie z nazwą waluty.

- „Bank beneficjenta” - dane instytucji obsługującej partnera zagranicznego.

Wady akredytywy

Należą do nich:

- bank może sprawdzać dokumenty przez kilka tygodni;

- jeśli kupujący odmówi zapłaty, sprzedawca poniesie wszystkie koszty związane z przechowywaniem, sprzedażą towarów lub ich transportem do ich kraju.

Import towarów

Cel wykorzystania akredytywy importowej:

- maksymalne ograniczenie ryzyka w przypadku nieprzestrzegania warunków transakcji;

- finansowanie umów o niskim oprocentowaniu na międzynarodowym rynku finansowym (importer otrzymuje pożyczkę na pokrycie, a rosyjski bank finansuje na to pieniądze od zagranicznych organizacji).

Klient płaci bankowi prowizję za przetwarzanie dokumentów,% pożyczki i marży.

Obieg dokumentów:

- otwieranie rachunków bieżących i walutowych przez klienta w banku;

- rejestracja paszportu transakcji importowej;

- - złożenie wniosku o otwarcie akredytywy;

- - finansowanie transakcji.

Akredytywa rozliczeń międzynarodowych ma następujące zalety dla importujących klientów:

- płatność jest dokonywana po otrzymaniu dokumentów potwierdzających wysyłkę towaru;

- podczas pracy z nowymi lub niezweryfikowanymi klientami nie ma potrzeby dokonywania zaliczki;

- wszystkie dokumenty są sprawdzane w banku;

- przy braku środków na sfinansowanie podaży klient może uzyskać pożyczkę według niskich stawek międzynarodowych;

- minimalny pakiet dokumentów (tylko wnioski o otwarcie akredytywy);

- pokrycie powstaje w rublach, tj. nie ma ryzyka walutowego.

Eksport towarów

Cel wykorzystania akredytywy eksportowej:

- Maksymalna redukcja ryzyka w przypadku niespełnienia warunków umowy.

- Możliwość zapewnienia odroczenia kupującemu.

Klient bankowy płaci tylko bankowi prowizję za dokumenty.

Akredytywa płatności bezgotówkowych ma następujące zalety dla eksporterów:

- płatność za dostawę jest gwarantowana przez bank;

- nie ma potrzeby zapewnienia kredyt towarowy;

- eksporter otrzymuje płatność w krótkim czasie i może zainwestować w kapitał obrotowy;

- możliwość poszerzenia rynków i pozyskania nowych partnerów.

Forma płatności akredytywy: schemat

Algorytm działań jest następujący:

- podpisanie umowy z partnerem;

- złożenie wniosku o otwarcie akredytywy;

- celownik do dokumentów;

- wysyłka towarów;

- przekazywanie dokumentów do banku;

- Kontrola TTN;

- przekazanie dokumentu do banku kupującego;

- zapłata za towar;

- odbiór dokumentów przez kupującego.

Akredytywa jest używana przy zakupie:

- mieszkania, grunty;

- udziały w LLC;

- zapasy;

- zapłata za towar.

Przykład

Kierownictwo firmy, która sprzedaje odzież europejską na rynku krajowym, postanowiło kupić partię towarów od nowego zagranicznego dostawcy. Cena umowna wynosi 1 milion rubli. Aby potwierdzić zamówienie, wymagana jest przedpłata w wysokości 30%. Firma nie ma wystarczających funduszy własnych. W związku z tym kierownictwo zawarło umowę dotyczącą formy płatności akredytywy i wystąpiło do banku z odpowiednim wyciągiem. Depozyt otwarty w rosyjskim banku został wykorzystany jako zabezpieczenie płatności. Prowizja instytucji finansowej - 0,7% kwoty transakcji. Dostawca wysłał towary i przedstawił dokumenty do zapłaty instytucji finansowej. Następnie TTN zostały wysłane do banku krajowego, który odliczył środki z depozytu klienta i zwrócił płatność.

Alternatywna opcja

Akredytywa jest również wykorzystywana do finansowania po przywozie. Bank zagraniczny dokonuje płatności na rzecz sprzedającego, zapewniając odroczenie rosyjskiej instytucji finansowej, która również opóźnia termin płatności dla swojego klienta. Takie operacje mogą być korzystne dla organizacji potrzebujących pożyczonych środków na realizację działań w handlu zagranicznym,

Procedura ugodowa:

- klient otwiera rachunki bieżące i walutowe;

- podpisana jest umowa importowa, która przewiduje wykorzystanie akredytywy;

- sporządzony paszport transakcyjny, zgodnie z wymogami ustawodawstwa Federacji Rosyjskiej;

- klient składa wniosek o akredytywę;

- bank importowy płaci dostawę do sprzedawcy po wysyłce towarów, opóźnia rosyjską instytucję finansową, która również opóźnia termin płatności dla swojego klienta.

Zalety takiego programu dla kupujących:

- zdolność do wypełniania zobowiązań bez przyciągania funduszy własnych;

- niższy koszt finansowania (w porównaniu do pożyczki), ponieważ transakcja jest opłacana w walucie obcej;

- przy zawieraniu umowy pożyczki ustalana jest jedna stopa procentowa;

- minimalne ryzyko walutowe;

- umiejętność współpracy z dostawcami z dowolnego kraju;

- ograniczenie ryzyka handlowego;

- elastyczny harmonogram spłat kredytu.

Ten schemat służy do płacenia za zakupy:

- surowce;

- towary konsumpcyjne;

- maszyny, sprzęt produkcyjny;

- części zamienne, komponenty;

- wyniki aktywności intelektualnej itp.

Importer płaci za:

- koszt odroczenia w banku zagranicznym;

- margines rosyjskiej instytucji kredytowej;

- Prowizja bankowa za akredytywy.

| Obliczanie kosztu finansowania dla kupującego | |

| Wskaźnik | Wartość |

| Finansowanie przez banki zagraniczne | EURIBOR 3 mln + 1% |

| Marża kredytu | 3 % |

| Prowizja za otwarcie akredytywy (jednorazowa) | 0,5 % |

| Razem | EURIBOR 3 mln + 1% + 3% + 0,5% |

Nawet bez EURIBOR 3 mln importer będzie musiał zapłacić minimum 4,5% za pożyczkę międzynarodową. Chociaż opłata za korzystanie z pożyczonych środków jest niższa niż w standardowych programach, nie każda organizacja zgodzi się na takie pieniądze. Jeśli kwota dostawy jest niewielka, sensowne jest gromadzenie funduszy własnych. Taki program nie zadziała również, jeśli kupujący pilnie potrzebuje towarów. Strona potwierdzająca może sprawdzać dokumenty przez kilka tygodni. Te niedociągnięcia formy akredytywy zawężają grono potencjalnych konsumentów usługi.

Wskazówki bankowe

Istota operacji polega na tym, że na apelację wnioskodawcy instytucja działa jako gwarant płatności za produkty, jeśli dostarczony jest pakiet dokumentów. Kontrahenci, którzy współpracują po raz pierwszy, mogą w ten sposób chronić swoje interesy. Do rozliczeń banki używają pieniędzy klienta na rachunku lub innych płynnych aktywach.

Akredytywa jest nazywana zabezpieczoną, jeżeli bezpośrednio po otrzymaniu wniosku instytucja finansowa rezerwuje 100% środków na rachunku klienta. W takim przypadku wraz z wnioskiem jest składany zlecenie płatnicze. W przypadku zastosowania otwartej akredytywy emitent gwarantuje płatność, nawet jeśli klient nie ma pieniędzy na rachunku. Domyślnie używany jest pierwszy schemat. Jest to mniej ryzykowne dla banku, więc kosztuje mniej.

Jeżeli umowa przewiduje dostawę towarów partiami, bardziej wskazane jest otwarcie akredytywy podzielnej, wskazując w dokumencie warunek „dozwolone są częściowe przesyłki”. Koszt umowy z bankiem nie powinien być mniejszy niż wskazany w dokumentach z dostawcą. Płatności dokonywane są w ratach zgodnie z dostarczonymi papierami wartościowymi.

W przypadku tego samego rodzaju przesyłek i planowanych płatności banki stosują odnawialną (odnawialną) formę płatności, która pomaga klientom zaoszczędzić na konserwacji, ponieważ prowizja jest obliczana na podstawie jednorazowej dostawy. Ale instytucja finansowa może zażądać zabezpieczenia na podstawie pełnej kwoty umowy.

Nie ma żadnych ograniczeń prawnych dotyczących korzystania z akredytyw. Ale wewnętrzne zasady banku wskazują warunki dotyczące kwot, waluty lub podmiotów relacji płatniczych. Warunki są ograniczone umową między dostawcą a nabywcą. Waluta akredytywy zależy od obecności kont bankowych korespondentów. W ramach zagranicznych umów gospodarczych pracują częściej w dolarach i euro lub funtach szterlingach. W całym kraju wszystkie płatności są dokonywane w walucie krajowej. Nie można uzależnić płatności między państwami lub osobami prawnymi od sankcji finansowych.

Podsumowanie

Akredytywa jest najbardziej niezawodną formą rozliczenia w transakcjach handlu zagranicznego, która zmniejszy ryzyko handlowe i walutowe, a także zagwarantuje zapłatę za towary przez kupującego. W zależności od formy i rodzaju wydanego dokumentu płatność może zostać uwzględniona w formie roboczej, zabezpieczona depozytem lub przeniesiona na pewien okres. Akceptując dokument, bank nakłada pisemny obowiązek przelewu pieniędzy na konto klienta w innym kraju. Podstawą przeniesienia są dokumenty potwierdzające fakt wysyłki towaru.