Zgodnie z przepisami prawa kompensowanie między organizacjami jest metodą zniesienia obowiązków związanych z dostawą towarów, produkcją robót i świadczeniem usług. Jest to dozwolone pod pewnymi warunkami. Przyjrzyjmy się bardziej szczegółowo, w jaki sposób przeprowadzane jest tworzenie sieci między organizacjami.

Informacje ogólne

Przesunięcie jest często uważane za jeden ze sposobów dokonywania rozliczeń między podmiotami. Wynika to z faktu, że znajduje to odzwierciedlenie w rachunkowości podobnie jak transakcje finansowe. Tymczasem należy powiedzieć, że kompensowanie między organizacjami ma wiele cech. Jest to dość skomplikowana i złożona operacja. W jego realizacji powinny brać udział nie tylko usługi finansowe i księgowe, ale także działy zaopatrzenia i gospodarstwa domowego, prawne i inne. Ścisła współpraca i interakcja tych jednostek zapewni prawnie prawidłowe wykonanie operacji.

Specyfika

Zgodnie z art. 410 GK, pełne lub częściowe wygaśnięcie zobowiązań którego termin jeszcze nie dotarł, nie jest wskazany lub jest określony przez czas zapotrzebowania, dopuszcza się przesunięcie. Do tego wystarcza oświadczenie jednego z uczestników relacji. Te same podmioty gospodarcze z reguły działają jako strony dwóch lub więcej zobowiązań, zgodnie z którymi powstają jednorodne roszczenia wzajemne.

Rozważaną metodę stosuje się głównie w obecności różnych umów zawartych przez te osoby. W praktyce jednak kompensowanie między organizacjami jest również możliwe, gdy przedsiębiorstwa działają jako uczestnicy jednego zobowiązania. Na przykład w przypadku niewłaściwego wypełnienia warunków umowy przez agenta prowizji zleceniodawca może zgłosić roszczenie. Ma prawo żądać zapłaty grzywny i odszkodowanie. Wymagania te mogą zostać przedstawione w celu potrącenia roszczeń wzajemnych związanych z uiszczaniem opłat prowizyjnych.

Najważniejsze cechy

Wymagania, które należy spełnić, mają charakter przeciwny. Każdy podmiot gospodarczy ma pewne obowiązki. W związku z tym zwraca się do niego prośba drugiej strony. Oprócz tego jest także wierzycielem, ponieważ drugi uczestnik ma wobec niego obowiązki. Będąc dłużnikiem, ma on prawo do żądania. Rozważana metoda spłaty jest stosowana w przypadku jednorodnych zobowiązań. Oznacza to, że wymagania powinny dotyczyć jednego przedmiotu. Z reguły są to pieniądze.

Funkcje występowania

Zgodnie z przepisami obowiązującego ustawodawstwa, jeżeli zobowiązanie pozwala na ustalenie terminu realizacji lub terminu, w którym należy go spłacić, to warunki umowy są realizowane w określonym terminie lub w wyznaczonym terminie. Przedsiębiorstwo, które jest zadłużone wobec innego podmiotu gospodarczego, może wystąpić z tym roszczeniem w sposób jednolity. Ale jest to dozwolone dopiero po upływie terminu spłaty, a nie wcześniej.

Specyfika spłaty

Kompensowanie między organizacjami z równoważnością obowiązków odbywa się w całości. W praktyce sytuacja ta jest daleka od zawsze. Jeśli wymagania nie są sobie równe, to większy z nich jest częściowo spłacany w kwocie równoważnej wartości mniejszej. Wynika z tego, że w pozostałej części pozostanie większy obowiązek.Jednocześnie mniejsze wymagania przestaną całkowicie obowiązywać. Rozważ przykład. Firma ma obowiązek wobec innej firmy w wysokości 400 p., A od drugiej do pierwszej - w wysokości 250 p. W przypadku kompensowania ostatnie roszczenie wygasa całkowicie. A obowiązek pierwszej firmy pozostanie na poziomie 150 pensów. Ustawodawstwo pozwala na kompensację między trzema organizacjami. Ponadto każde zobowiązanie musi mieć powyższe cechy.

Wyjątki

Są one zdefiniowane w art. 411 GK. Norma wskazuje okoliczności, w których korekta długu rozważaną metodą jest niedozwolona. W szczególności dotyczy to obowiązków:

- o odszkodowanie za szkody wyrządzone zdrowiu lub życiu;

- w sprawie wypłaty alimentów;

- o utrzymaniu przez całe życie;

- do którego ma zastosowanie termin przedawnienia, który wygasł.

Ta lista jest uważana za otwartą. Umowa lub przepisy prawne mogą przewidywać inne przypadki, w których niemożliwe jest zawarcie umowy o kompensacji wzajemnych roszczeń.

Ogólne zasady operacji

Jak wspomniano powyżej, obecność wzajemnego długu stanowi podstawę do zastosowania rozważanej metody obliczania między podmiotami. Trudność w przeprowadzeniu operacji z reguły wynika z faktu, że w większości przypadków spółka ma zobowiązania wobec kilku kontrahentów. Dlatego przy identyfikowaniu wzajemnego zadłużenia często występują błędy. Aby temu zapobiec, należy:

- Prowadź konkretne i jasne zapisy analityczne.

- Zidentyfikuj kwotę wzajemnego zobowiązania z każdym kontrahentem indywidualnie.

Wyprzedaż

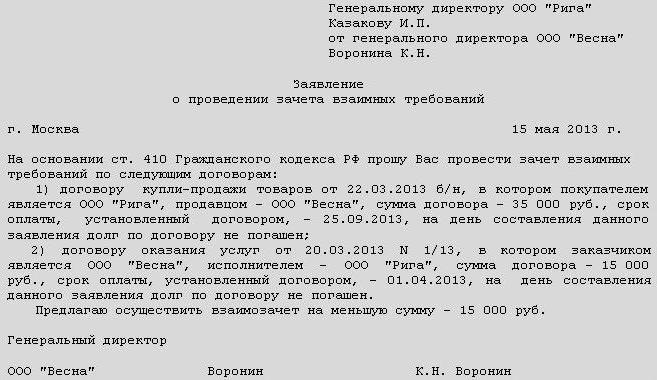

Zgodnie z przepisami prawa do przeprowadzenia operacji wystarczy oświadczenie jednego z uczestników relacji. Jednocześnie należy to udokumentować. W tym celu można sporządzić akt dwustronny lub trójstronny. Prawo zezwala również na wydanie protokołu spłaty zobowiązań. Strony relacji mogą również zawrzeć umowę o kompensacji wzajemnych roszczeń.

Każdy z tych dokumentów będzie stanowić podstawę prawną do odzwierciedlenia transakcji w rachunkowości przedsiębiorstw. Ponadto, jeśli takie istnieją, nie będzie sporów ze służbą podatkową. Należy również powiedzieć, że umowa prawna lub inny dokument ustalający transakcję jest konieczny dla działu prawnego firmy. Ustawodawstwo nie zezwala na jego wdrożenie bez zgody kontrahenta. W przeciwnym razie druga strona relacji ma prawo pozwać i odzyskać dług.

Wspólny wzór

Dla jasności możemy rozważyć następujący przykład kompensowania. Podpisano umowę między firmą kupującą (A) a firmą dostawczą (B). Zgodnie z nim pierwsza firma przyjęła obowiązek zapłaty za produkty dostarczone przez drugiego uczestnika relacji. W rachunkowości uwzględniono wierzytelności dostawcy i zobowiązania nabywcy. Firmy te podpisały również umowę. Zgodnie z jego warunkami powyższa firma B zobowiązała się zapłacić przedsiębiorstwu A wykonaną pracę. W związku z tym wierzytelności spółki A i zobowiązania zostały odzwierciedlone w rachunkowości. Kierując się przepisami Kodeksu cywilnego, podpisali umowę o kompensowaniu zobowiązań. Zgodnie z dokumentem:

- Firma A spłaca zobowiązania wobec firmy B. Jednocześnie zamyka wierzytelności tej ostatniej.

- Firma B spłaca zobowiązania wobec firmy A. W związku z tym zamyka także wierzytelności tej ostatniej.

Ten schemat jest uważany za najczęstszy w praktyce.

Akt offsetowy między organizacjami: próba

Ten dokument jest jednym ze sposobów zakończenia operacji. Nałożono na niego pewne wymagania. Zgodnie z art.9 (s. 1) ustawy o rachunkowości, do wszystkich faktów z życia gospodarczego należy dołączyć dokumenty uzupełniające. Działają jako podstawowe dokumenty księgowe. Akt kompensowania między organizacjami również należy do tej kategorii. Przykładowy dokument zawiera wymagane szczegóły. Są to:

- Imię

- Data wydania

- Nazwa firmy, w imieniu której opracowywany jest dokument.

- Istota operacji.

- Jednostki miary w pieniądzu / rodzaju.

- Nazwy stanowisk osób odpowiedzialnych za operację i prawidłowe wykonanie.

- Podpisy upoważnionych pracowników.

Opcjonalnie

Zgodnie z klauzulą 3.12 GOST numer rejestracyjny na dokumencie składa się z numeru seryjnego, który może być uzupełniony według uznania przedsiębiorstwa gastronomicznego lub handlowego o indeksie spraw, zgodnie z nomenklaturą, informacjami o wykonawcach, korespondencie itp. Po dokonaniu potrącenia akt pojednania. Jest wykonywany przez wszystkich uczestników operacji. Numer rejestracyjny tego dokumentu zawiera numery dokumentów z każdej strony. Są one układane w poprzek skośnej linii w kolejności wskazanej przez uczestników. Integralnym elementem wymaganych szczegółów jest podpis. Zawiera nazwę postu, sam autograf i transkrypcję. Akt kompensowania musi zawierać informacje o wszystkich swoich stronach. W związku z tym dokument musi zawierać podpisy tych uczestników. Podobna zasada dotyczy przygotowania umowy lub protokołu dotyczącego kompensowania między przedsiębiorstwami. Po podpisaniu dokumentów informacje o przeprowadzonej operacji powinny znaleźć odzwierciedlenie w rachunkowości.