Decizia privind aplicarea unui anumit sistem de impozitare se ia la momentul înregistrării companiei sau la modificarea anumitor parametri ai activității economice a întreprinderii. Dacă, după ce v-ați familiarizat cu toate opțiunile sistemului fiscal, s-a decis modificarea regimului, pentru a implementa o astfel de procedură, va fi necesară completarea unei cereri pentru trecerea la sistemul fiscal simplificat.

Pot completa un formular de cerere pentru USN

Pentru a pregăti formularul nu este necesar să contactați firme de avocatură specializate. Așa că, atunci când completați formularul nu se fac erori elementare, este suficient să vă ghidați de informațiile din acest articol. De asemenea, merită să ne amintim că pentru a schimba regimul fiscal există o anumită perioadă pentru depunerea unei astfel de cereri, de aceea este foarte important să nu ratăm. O cerere de tranziție la sistemul fiscal simplificat, termenele pentru care sunt definite în mod clar de lege, poate fi depusă la Serviciul Fiscal Federal prin poștă rusă sau personal.

De ce să treci la sistemul fiscal simplificat

Una dintre cele mai convenabile și profitabile regimuri fiscale este un sistem simplificat. Contribuie la reducerea deducerilor fiscale periodice. Pentru companiile care au un format de afaceri mic, acest mod este cel mai convenabil, deoarece nu numai plățile fiscale sunt reduse, ci și volumul de lucru.

Criterii pentru trecerea la „simplificat”

Pentru a exercita dreptul de a utiliza sistemul fiscal simplificat, o companie trebuie să îndeplinească anumite cerințe prevăzute în Codul fiscal al Federației Ruse.

Indicatorii ar trebui să fie următorii:

- Valoarea veniturilor primite, cu excepția investițiilor de credit, din 2017 nu poate depăși 59.805 milioane de ruble pentru primele 9 luni ale anului.

- Numărul angajaților este limitat la 100 de persoane.

- De asemenea, costul mijloacelor fixe amortizabile de la începutul anului 2017 nu trebuie să depășească 150 de milioane de ruble.

Ce interval de timp este tranziția

Cererea de tranziție la sistemul fiscal simplificat trebuie să fie înaintată organismului de reglementare până la 31 decembrie a acestui an. Cei care nu au reușit să notifice inspectoratului fiscal o modificare a regimului fiscal nu au dreptul să aplice „simplificarea” începând cu anul viitor. Întreprinderile nou-create sunt obligate să informeze autoritățile de reglementare că au decis să utilizeze regimul special, în termen de 30 de zile de la înregistrare. Dacă termenele sunt respectate, aceste firme au dreptul de a utiliza STS încă de la începutul activității.

Organizațiile care aplică UTII depun o cerere pentru trecerea la sistemul fiscal simplificat în primele zile ale lunii în care a încetat obligația de plată a unui impozit unic. Când treceți la modul principal, este permis să reveniți la „modul simplificat” numai după un an.

Principiile de bază ale evaluării impozitelor la utilizarea modului special

Sistemul de impozitare simplificat este concentrat mai ales pe întreprinderile mici, întrucât regimul special vă permite să reduceți obligațiile fiscale. Organizațiile care au decis să utilizeze „sistemul de plată simplificat” nu ar trebui să fie percepute și plătite TVA, impozit pe proprietate și profit. De asemenea, întreprinzătorii individuali beneficiază de scutiri în ceea ce privește plata impozitului pe venit acumulat pe salarii.

Un sistem simplificat implică calculul impozitului la două rate. Venitul redus cu valoarea cheltuielilor efectuate este impozitat cu 15%, iar dacă se calculează numai venitul pentru calcularea bazei de impozitare, atunci se plătește un impozit de 6%.

Depunerea unei cereri pentru trecerea la sistemul fiscal simplificat este o confirmare a unei decizii privind aplicarea unei anumite rate.Fiecare antreprenor face o alegere a regimului fiscal pe baza veniturilor proiectate și a scării activității economice.

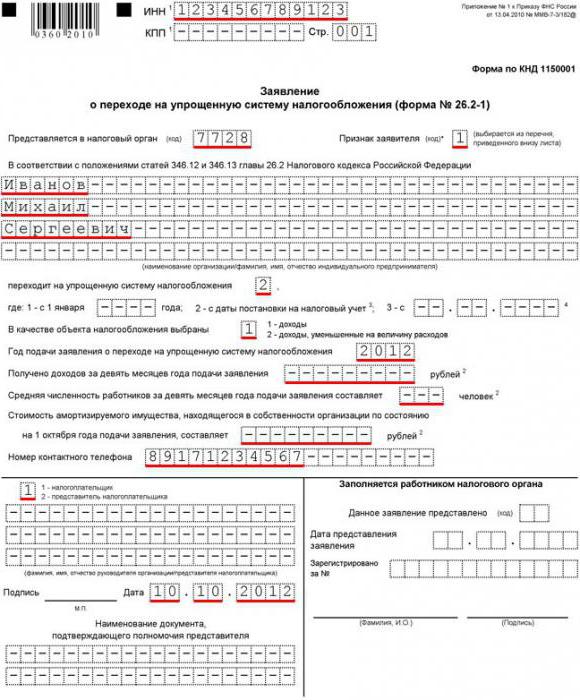

Cerere pentru trecerea la sistemul fiscal simplificat, completare de probe

Formularul de cerere nr. 26.2-1 are o singură pagină de titlu, prin urmare, la completarea acesteia, nu trebuie să apară întrebări insolubile. După ce au depus formularul completat corect, autoritățile fiscale iau o decizie cu privire la aplicarea regimului special sau la refuz din cauza nepotrivirii anumitor parametri.

Începeți să completați formularul cu detaliile necesare ale companiei. În rândurile de top sunt înregistrate cu siguranță TIN / KPP. Apoi se introduce un cod de inspecție fiscală de patru cifre în care este înregistrată compania.

În funcție de momentul în care este depusă cererea de tranziție la sistemul fiscal simplificat, trebuie să aplicați un anumit cod de atribut. Unitatea este pusă în timpul înregistrării inițiale a companiei, numărul doi indică faptul că cererea este depusă după înregistrare, iar 3 ar trebui anulate la trecerea de la un alt regim fiscal.

Pagina de titlu a cererii precizează în detaliu numele companiei sau prenumele, numele, numele de mijloc al unui antreprenor individual. În coloana „Cota de impozitare” se află procentul selectat de deduceri.

Dacă compania desfășoară deja afaceri, următoarea parte a documentului indică valoarea veniturilor primite pentru primele nouă luni ale anului. De asemenea, în liniile corespunzătoare este prescris numărul mediu de angajați și valoarea reziduală a proprietății amortizabile. Dacă antreprenorul tocmai s-a înregistrat, nu trebuie completate aceste linii.

O cerere semnată de transfer către sistemul fiscal simplificat, a cărei formă poate fi întotdeauna obținută de la autoritățile fiscale, este certificată de sigiliu și furnizată Serviciului Fiscal Federal la locul înregistrării.