Documentul de decontare considerat în acest articol conține o instrucțiune (scrisă) de către proprietarul unui cont specific către banca în care este deschis, cu privire la transferul de fonduri către un alt cont (destinatarul acestora). Condițiile de primire a plății în contul indicat sunt stabilite prin lege. Banca are dreptul să execute acest ordin mai devreme decât termenul limită, cu condiția să fie indicat în acordul relevant privind deservirea contului client sau în situația de utilizare frecventă a unei anumite bănci similare în practică.

Unde și când pot transfera bani prin documentul în cauză?

Scopul plății în ordin de plată - plata pentru următoarele:

- furnizori de servicii prestate, bunuri livrate, lucrări prestate;

- creditorii, debitorii să primească, să ramburseze împrumuturi, împrumuturi bazate pe acorduri încheiate anterior sau să plătească dobânzi acumulate;

- la fonduri extrabugetare, bugete sub formă de contribuții, impozite, penalități;

- alte persoane în scopurile prevăzute de lege, condiții contractuale.

Acest tip de document de plată este valabil pentru prezentare la banca relevantă numai pentru 10 zile calendaristice, iar data emiterii ordinului de plată nu este luată în considerare.

Detaliile necesare ale documentului în cauză

Sunt necesare pentru a ține cont de procedura și de specificul decontărilor sub formă de numerar. Astfel de detalii sunt:

- Numele documentului, formularul de cod pentru OKUD.

- Numărul său de serie, data formării în format: zi, lună, an.

- Apariția plății, care depinde de modalitatea de plată: prin poștă, electronic, prin telegraf.

- Numele complet al plătitorului care indică contul său (decontare), TIN, KPP (dacă există).

- Numele complet al băncii plătitorului, locația sa, BIC, contul corespondent (subcont).

- Informații privind numele beneficiarului, numărul contului său curent, PPC, TIN.

- Numele complet, locația, BIC, numărul bancar corespondent al băncii beneficiarului.

- Scopul plății în ordinul de plată este indicat cu o linie separată de TVA. Atunci când destinatarul nu plătește o astfel de taxă, această clauză face o notă despre aceasta (de exemplu, TVA nu este impozitat).

- Suma de plată, care este indicată în cuvinte, apoi în număr.

- Prioritatea sa este în conformitate cu legea.

- Tipul operațiunii specifice în conformitate cu regulile procedurii contabile în cadrul organizațiilor de credit situate pe teritoriul Rusiei, în Banca Centrală a Federației Ruse.

- Semnături corespunzătoare ale reprezentanților autorizați, funcționari, precum și o amprentă de sigiliu (dacă este necesar).

În ordinul de plată pentru transferul impozitelor, alte plăți obligatorii, câmpurile privind plătitorul și destinatarul, TIN-ul lor, scopul plății, precum și câmpurile 101 - 110, care trebuie completate în conformitate cu cerințele stabilite prin actele de reglementare relevante ale Ministerului Finanțelor, Ministerului Impozitelor Rusiei, Comitetului Vamal de Stat al Rusiei, care sunt convenite cu Banca Centrală a Rusiei (formată cu participarea sa).

Câmpurile pentru alte detalii care nu sunt relevante într-un anumit caz sunt opționale.

Executarea acestui ordin se realizează dacă există suma necesară în contul plătitorului (dacă nu se specifică altfel în contract).

Așadar, dacă doriți să specificați scopul plății în plata sistemului fiscal simplificat pentru 2013, de exemplu, trebuie să scrieți sentința: „Plata impozitului pe sistemul fiscal simplificat pentru 2013”.

Modificări din ultimul an privind completarea documentului analizat în UIF

Au atins următoarele câmpuri:

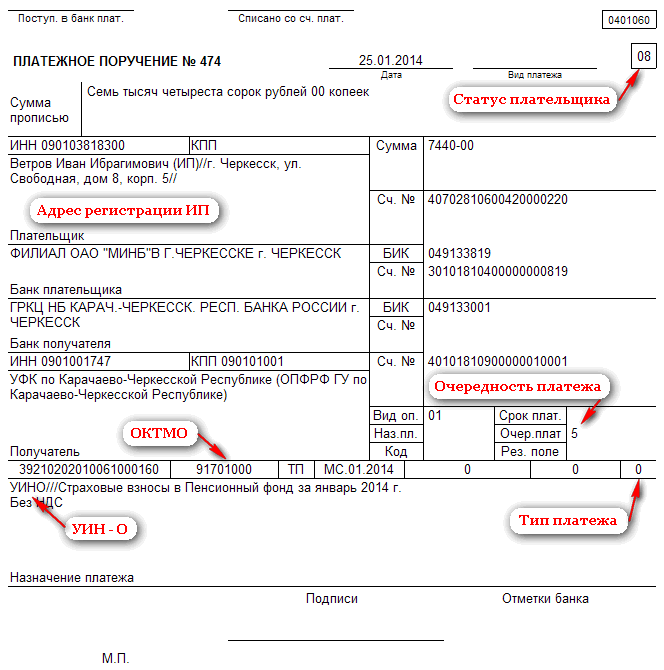

1. Pentru a înlocui codul OKATO indicat anterior (câmpul 105), conform ordinului Rosstandart, a venit unul nou - OKTMO (acestea sunt listate pe site-ul Administrației Fiscale Federale).

2. Cerința „Scopul plății” din ordinul de plată către UIF din 2014 s-a schimbat și ea. Deci, 11 tipuri de plăți au fost înlocuite cu doar 3:

- PE - plata dobânzii acumulate;

- HRC - plata dobânzii acumulate;

- 0 - alte cazuri (taxe, amenzi, impozite, taxe etc.).

3. A fost introdus un nou atribut, care este indicat în câmpul „Cod” și este denumit un identificator de angajare unic, care este prescurtat ca UIN. Acest cod este atribuit fiecărei plăți trimise la buget. De la 31 martie 2014, desemnarea sa este recunoscută ca obligatorie.

4. Scopul plății în ordinul de plată către FIU în 2014 sub formă de prime de asigurare acumulate din ianuarie este indicat fără a face distincție între pensiile finanțate și cele de asigurare. Plata se face printr-un ordin de plată general, în care întreaga sumă este destinată părții de asigurare conform KBK 39210202010061000160. Acest lucru se datorează faptului că angajatul alege în mod independent rata dorită de contribuții trimise la pensia finanțată, modificând astfel scopul plății în ordinul de plată. Fondul de pensii va distribui în continuare aceste părți pe baza alegerii luate (angajatorul nu este participant la acest proces).

5. În loc de 6 plăți prioritare, există 5. Plata impozitelor la buget, contribuții la fonduri extrabugetare - prioritatea 5.

6. A devenit obligatoriu să se indice un identificator pentru informații referitoare la o persoană fizică.

Sub rezerva modificărilor de mai sus, ordinul de plată (scopul plății - eșantion) va lua forma ca în imaginea de mai jos.

Calcularea ordinului de plată pentru întreprinzători individuali și impozit pe sistemul fiscal simplificat

Cu alte cuvinte, această persoană fizică este obligată să plătească avansuri pe parcursul anului, iar apoi impozitul corespunzător pentru „impozitul simplificat”.

În primul rând, plata de mai sus este determinată, calculată pentru fiecare perioadă de raportare anterioară (1 trimestru, 1-2, 1-3, etc.), după următoarea formulă:

Ap = Nb6% - NvÎn cazul în care:

în sus - plata în avans necesară a perioadei de raportare corespunzătoare.

nb - baza de impozitare (totalul veniturilor primite într-o anumită perioadă de raportare).

Nv - deducere fiscală (mărimea plăților de asigurare a acestei persoane).

Valoarea obținută trebuie indicată în documentul analizat la completarea declarației fiscale pentru sistemul fiscal simplificat. Valoarea specifică plata în avans plătibil, este determinat de formula:

Apu = Ap - Ap₁În cazul în care:

Apu - plata în avans datorată în perioada de raportare relevantă.

Ap₁ - valoarea găsită anterior a indicatorului considerat pentru perioada de raportare anterioară.

în sus - pentru perioada curentă de raportare.

În al doilea rând, este necesar să se calculeze impozitul pe sistemul fiscal simplificat folosind formula de mai jos:

Well = NB · 6% - Ap₁ - HBÎn cazul în care:

bine - indicatorul dorit mai sus.

Nv - deducere fiscală.

Procedura de plată a impozitelor și avansurilor pentru simplificare

Se desfășoară la biroul fiscal la locul de reședință al persoanei fizice. Următoarele plăți în avans sunt necesare:

- pentru trimestrul 1 (până la 25.04);

- pentru 1 - 2 sferturi (până la 25.07);

- timp de 1 - 3 sferturi (până la 25.10).

În ceea ce privește impozitul, acesta trebuie plătit înainte de 30.04.

Completarea unei comenzi de plată: scopul plății, alte detalii

Pentru a genera documentul în cauză, care va fi necesar cu o metodă de plată în numerar, este necesar:

- Accesați site-ul web al Serviciului Fiscal Federal al Rusiei, introduceți codul IFTS, faceți clic pe „Următorul”.

- Indicați codul OKTMO la locul dvs. de reședință.

- Alegeți tipul de document - comanda de plată.

- Alegeți tipul taxei (contribuții, impozite, taxe etc. - pentru tot ceea ce stabilim 0).

- Indicați BCF.

- Selectați starea 09 (IP).

- Alegeți baza de plată.

- Indicați scopul plății în ordinul de plată USN - plăți trimestriale la plata.

- Introduceți datele dvs.: numele complet, adresa sau TIN (trebuie indicat în caz de plată prin internet).

- Alegeți o metodă de plată: numerar, non-numerar. Dacă aveți bani, faceți clic pe „Generați PD”. Ulterior, chitanța corespunzătoare apare în format PDF, care poate fi tipărit. Rămâne doar să îți pui semnătura, data corespunzătoare, atât la primire, cât și în aviz.

Pentru o formă de plată fără numerar, va trebui să indicați (selectați) următoarele:

- Tipul necesar de plată (ținând cont de cele mai recente modificări, setat întotdeauna 0).

- KBK corespunzător pentru sistemul fiscal simplificat.

- Statutul specific al persoanei.

- Unul dintre motivele plății.

- Perioada de impunere necesară.

- Data corespunzătoare.

- Numărul de serie al documentului.

- Ordinea de plată specifică.

- Scopul pentru care este generat ordinul de plată (scopul plății sistemului fiscal simplificat).

Cum să fixați scopul plății într-un ordin de plată?

Greșelile pot fi întotdeauna un factor uman. În acest sens, există o serie de reguli, norme legislative care reglementează procedura de modificare a diferitelor tipuri de documente. Deci, dacă scopul plății este indicat incorect în ordinul de plată, modificările necesare trebuie făcute cât mai curând posibil.

Acest lucru va necesita:

1. Analiza erorii în „Scopul plății”. În situația în care este nesemnificativ, va fi suficient să trimiteți o scrisoare către contrapartidă cu mențiunea sa. Dar se întâmplă că scopul incorect al plății în ordinul de plată poate duce la consecințe grave, motiv pentru care merită să fiți în siguranță și să corectați toate defectele.

2. Trimiteți directorului destinatarului o scrisoare oficială care indică data transferului fondurilor, numărul ordinului de plată. Asigurați-vă că informați că scopul plății este indicat incorect în ordinul de plată. Cereți-i să schimbe informațiile eronate în versiunea corectă (care trebuie formulată și indicată în această scrisoare). În continuare, trebuie să-l asiguri de semnătura capului, puneți o ștampilă. De asemenea, trebuie să indicați numărul de ieșire al acestei corespondențe.

3. Faceți 4 copii ale acestui aviz. Apoi trimiteți scrisori către banca corespunzătoare, prin care fondurile au fost transferate cu un ordin de plată incorect. Apoi, 1 din 4 exemplare vor fi returnate cu marca corespunzătoare a băncii cu privire la primirea scrisorii, a doua - trimisă instituției de credit, restul - va merge la banca contrapartidei directe.

4. Urmăriți chitanța de către banca ambelor scrisori. Aici, cererea va aborda materialele în acest caz la documentul completat eronat (unde a existat un scop incorect al plății în ordinul de plată), iar a doua copie va fi transferată direct către client. Drept urmare, toate corecțiile vor fi făcute la documentele necesare implicate în proiectarea transferului.

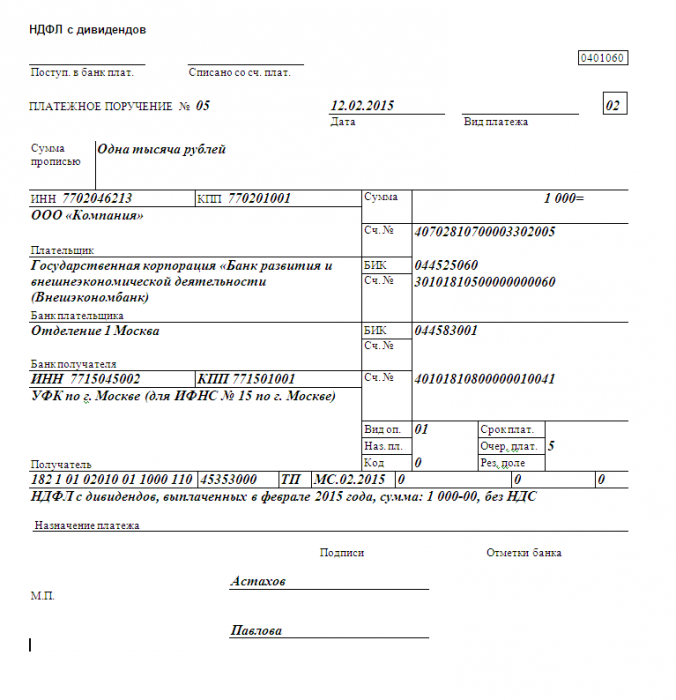

Merită să ne amintim că băncile oferă acest tip de serviciu (schimbați scopul plății într-o comandă de plată) gratuit. Dar se întâmplă că organizațiile necesită o anumită comisie. Un exemplu este scopul corect al plății într-un ordin de plată pentru impozitul pe veniturile personale din dividende (eșantionul este prezentat mai jos).

Se recomandă clarificarea în prealabil a tuturor informațiilor pentru a evita apariția litigiilor ulterior. Există, de asemenea, astfel de cazuri când angajații băncii refuză să primească o scrisoare cu privire la posibilitatea ajustării, deoarece acest lucru este plin de documente. Într-o astfel de situație, se poate opera cu dispozițiile relevante din Codul civil al Federației Ruse (capitolul 45, 46).

Modificări ale detaliului „Prioritate de plată”

Este stabilit prin lege în cazul lipsei de fonduri într-un cont bancar pentru a satisface toate cerințele. În această cerință, trebuie să specificați una dintre cele 5 cozi existente. Conform ultimelor modificări, ordinea de plată din documentul în cauză este următoarea:

- documente executive care asigură transferul (emiterea) de bani dintr-un anumit cont pentru a răspunde cerințelor privind compensația pentru prejudiciul cauzat sănătății, vieții, precum și cu privire la recuperarea pensiei - 1;

- documente executive care asigură transferul (emiterea) banilor în scopul decontărilor la plata plății de separare datorată, remunerarea muncii cu entități care lucrează (e) în baza contractului relevant de muncă, precum și plata remunerațiilor către persoane care sunt autorii rezultatelor activității lor intelectuale - 2;

- salarizare, transfer de prime de asigurare, datorii fiscale, taxe - 3;

- documente executive care asigură satisfacerea altor creanțe monetare - 4;

- alte documente de plată în ordinea unei anumite priorități calendaristice - 5.

Este de reamintit încă o dată că scopul plății în ordinul de plată la transferul plăților de pensii corespunzătoare nu include alocarea părții de asigurare finanțate.

Informații conținute în cerința „Scopul plății”

Regulamentul actual al Băncii Centrale a Rusiei privind completarea acestui document nu specifică cerințe stricte cu privire la indicarea informațiilor detaliate cuprinse în cerințele în cauză. Cu toate acestea, reglează numărul maxim posibil de caractere - 210 caractere. Dacă informațiile necesare nu se încadrează în suma prescrisă, atunci clientului i se permite să furnizeze informații generalizate.

În același timp, prezentul regulament prevede o listă de date care trebuie neapărat reflectate în „Scopul plății” necesar în ordinea de plată, mai precis:

- Scopul plății (conținutul operațiunii: servicii prestate, lucrări efectuate, bunuri achiziționate etc.).

- Nume scurtă de bunuri, servicii, lucrări (denumire generică: facturi de utilități, echipamente de birou, salariu, informații, instalare, servicii de curierat).

- Numărul, data documentelor de mărfuri, acordurile relevante (de exemplu, în baza acordului nr. 15 din 20 februarie 2015), care servesc drept bază pentru acest calcul.

- Alte informații importante (dacă sunt stipulate în condițiile contractului, de exemplu, datele de decontare, informații suplimentare necesare pentru identificarea plății relevante).

- Suma TVA sau o notă despre absența sa (această taxă este calculată din valoarea totală a plății și redactată: „Inclusiv TVA” sau se face referire la absența sa: „Fără TVA”).

Astfel, merită să ne amintim că, dacă există instrucțiuni de la Banca Centrală a Rusiei cu privire la modul de completare a scopului plății într-un ordin de plată, băncile sunt obligate să verifice dacă clientul a respectat această cerință (controlează integritatea comenzilor prezentate pentru plată). În absența integrității necesare, banca are dreptul să refuze executarea comenzii relevante.

Unele bănci se îndreaptă către client și efectuează plăți în care nu există o declarație clară a esenței operațiunii, desigur, sub rezerva înlocuirii ulterioare a acestui document în termen de 24 de ore.

Greșit Bcc

Conform scrisorii Ministerului Finanțelor, obligația legată de plata impozitului este recunoscută a fi îndeplinită chiar dacă KBK este greșit în ordinul de plată. În acest document întocmit pentru transferul de impozit (taxă), datele trebuie precizate cu exactitate: numărul de cont al FCR, datele băncii beneficiarului. În caz contrar, această obligație va fi considerată neîndeplinită.

În scrisoarea de mai sus, acestea se referă la Codul fiscal al Federației Ruse: obligația de plată a impozitului este recunoscută ca fiind îndeplinită în momentul în care a fost depusă o bancă o comandă privind transferul de fonduri într-un cont specific al FCC.

După cum se știe deja, KBC este cerința unui ordin de plată, care vă permite să stabiliți dreptul de proprietate asupra plății. Poate fi ușor rafinat.Legislația fiscală nu spune că, dacă acest atribut este indicat incorect în documentul în cauză, acesta poate deveni baza recunoașterii ulterioare a acestei obligații ca neîndeplinită.

Dacă compania a indicat incorect BCC în ordinul de plată, banii vor ajunge la destinație, dar pot merge către plata unei taxe complet diferite. Prin urmare, primul lucru de făcut este să verificați la biroul fiscal. Se poate dovedi că eroarea trebuie corectată, apoi procedura de corecție depinde de bugetul în care s-au primit banii (fie la cele solicitate, fie la altul, de exemplu, nu la cel federal, ci la cel regional).

În cel de-al doilea caz, va fi imposibil să se țină seama de plata excesivă între anumite impozite primite în diferite bugete. Trebuie să plătiți din nou taxa. Iar suma plătită din cauza unei erori poate fi returnată sau creditată la plățile viitoare. Cu toate acestea, în prima versiune, acest lucru poate trece timp de 3 ani. Dacă există un exces de timp, atunci ar trebui să apelați la practica judiciară relevantă și să căutați precedente similare.

Pentru a restitui impozitul, este necesar să scrieți o declarație la biroul fiscal în 2 exemplare, dintre care unul rămâne în același loc, iar al doilea cu nota corespunzătoare este luat de solicitant. După primirea acestui document, autoritatea fiscală este obligată să returneze banii către companie în termen de o lună. Dar ea verifică mai întâi datoria companiei la buget. Cu această opțiune, fondurile primite eronat vor trece la rambursarea acesteia, iar soldul (dacă este cazul) va fi transferat în contul companiei. Astfel, așa cum am menționat mai sus, în primul rând - reconcilierea cu impozitul, și apoi - adoptarea deciziei corespunzătoare (compensare, rambursare etc.).

Dacă există o încălcare din partea autorităților fiscale (perioada de returnare a expirat), atunci este obligată să plătească dobânzile acumulate pentru toate zilele de întârziere la rata de refinanțare a Băncii Centrale a Rusiei.