Ca urmare a reevaluării valorii, a cărei valoare este exprimată în moneda unui alt stat la rata Băncii Centrale, apare o diferență de schimb în costuri. Contabilitatea tranzacțiilor cu astfel de active din bilanț se efectuează pe baza PBU 3/2000 „Contabilitatea activelor al căror preț este indicat în valută” și Legea nr. 3615-1 „Reglementarea valutară”. Să luăm în considerare mai detaliat modul în care reevaluarea soldurilor în valută în 1C 8.2 se face în contabilitate.

Achiziționarea de valută

Organizațiile pot achiziționa dolari și euro în diferite scopuri, de exemplu, pentru importul de active materiale. În același timp, în sold sunt formate următoarele tranzacții:

- DT57 „Transferuri”, KT51 „Cont de decontare” - transfer de fonduri dintr-un cont pentru achiziționarea de valută străină.

- DT52-1-3 "Conturi în valută", KT57 - moneda achiziționată este creditată într-un cont special.

- DT10 „Materiale”, KT57 - reflectă reevaluarea soldurilor în valută între Banca Centrală a Federației Ruse și rata de achiziție.

- DT10, KT57 - comisia bancară a fost luată în considerare.

- DT51, KT57 - sunt creditate fondurile neutilizate.

Acum vom lua în considerare cum să reflectăm în bilanț achiziția de monedă străină pentru tranzacțiile care nu au legătură cu importul:

- DT57, KT51 - transfer de fonduri pentru achiziționarea de valută.

- DT52-1-3, KT57 - creditarea banilor într-un cont de tranzit.

- DT91-2, KT51 - plata remunerației către bancă.

În continuare, trebuie să reflectați rezultatul financiar din tranzacție. Dacă rata de schimb CBR este mai mică decât rata de achiziție, diferența rezultată este luată în considerare în structura cheltuielilor: DT91-2, KT57. Această sumă reduce profitul întreprinderii, care se calculează la calcularea NPP. Dacă rata CBR este mai mare decât rata de achiziție, atunci există venituri operaționale: DT57, KT91-1. Această sumă mărește profitul întreprinderii, care se calculează la calcularea NPP.

Exemplul nr. 1

Pentru a plăti cheltuielile angajaților în călătoriile de afaceri în străinătate, compania a achiziționat 5.000 USD. Pentru aceasta, compania a transferat 145.8 mii de ruble către bancă. Instituția de credit a achiziționat moneda la cursul de 28,8 ruble / dolar. Pentru această operațiune, banca a anulat un comision în valoare de 1,8 mii de ruble. În ziua tranzacției, rata CBR era de 28,5 ruble / dolar. Luați în considerare modul în care reevaluarea soldurilor valutare în 1C 8.2. cabluri:

- DT57 KT51 - 145,8 mii de ruble. - banii sunt transferați pentru a cumpăra dolari.

- DT52-1-3 KT57 - 142,5 mii de ruble. (5.000 x 28.5) - moneda cumpărată este creditată în contul de tranzit.

- DT91-2 KT57 - 1,8 mii de ruble. - comisia bancară a fost luată în considerare.

- DT91-2 KT57 - 1,5 mii de ruble. ((28,8 - 28,5) x 5000) - se reflectă diferența de curs valutar.

Primirea monedei de la cumpărători

Dacă compania a primit dolari sau euro de la clienți străini pentru plata mărfurilor, aceasta trebuie să crediteze fondurile în contul de tranzit: DT52-1-2, KT62. Organizația este obligată să vândă jumătate din suma primită pe piața internă. Pentru încălcarea acestei cerințe, se aplică o amendă în sumă egală cu câștigurile nerealizate din valută.

Utilizarea fondurilor

Organizația poate trimite dolarii cumpărați sau euro pentru astfel de scopuri:

- Plata contractelor cu parteneri străini - DT60 KT52-1-3.

- Plata cheltuielilor de călătorie în străinătate ale angajaților acestora. Suma de valută primită la casierie se reflectă prin înregistrarea DT50 KT52-1-3.

- Rambursarea împrumuturilor în dolari sau euro: DT66 KT52-1-3.

Vânzare valutară

Secțiunea 6 din lege prevede că o organizație trebuie să vândă dolari și euro fără a eșua:

- 50% din încasări dintr-o tranzacție cu un partener străin.

- Dacă dolarii cumpărați sau euro în termen de 7 zile nu au fost transferați contrapartidei pentru plata materialelor.

Ambele tranzacții sunt reflectate în bilanț în mod egal:

- DT57 KT52-1-1 - moneda este de vânzare.

- DT51 KT91-1 - fondurile din vânzare sunt creditate în cont.

- DT91-2 KT57 - moneda vândută este debitată.

- DT91-2, KT51 - sunt luate în considerare cheltuielile din vânzări.

Reevaluarea soldurilor valutare din ultima zi a lunii este documentată prin înregistrarea DT91-9 KT99 (profit) sau DT99 KT91-9 (pierdere). Veniturile în dolari nevândute trebuie să fie creditate în contul: DT52-1- KT52-1-2.

Exemplul nr. 2

Contul de tranzit al companiei încasate încasează din exportul de mărfuri în valoare de 10 mii de dolari. În această zi, banca a primit o comandă de la companie pentru a vinde 50% din această sumă și a transfera soldul în contul organizației. Vânzarea obligatorie de monedă a fost efectuată de către bancă la rata de 29,37 ruble / dolar. Rata oficială de schimb în dolari în ziua primirii fondurilor sa ridicat la 29,47 ruble / dolar. Comisia bancară pentru tranzacții s-a ridicat la 1,2 mii de ruble.

- DT52-1-2 KT62 - 294,7 mii de ruble. (10000 x 29,47) - încasări la export credite în cont.

- DT57 KT52-1-2 - 147,35 mii de ruble. (5.000 x 29,47) - 50% din sumă este destinată vânzării obligatorii.

- DT51 KT91-1 - 146,85 mii de ruble. (5.000 x 29.37) - fondurile sunt creditate în contul organizației.

- DT91-2 KT57 - 147,35 mii de ruble. - moneda debitată este debitată.

- DT91-2, KT51 - 1,2 mii de ruble. - comisia bancară a fost luată în considerare.

- DT52-1-1 KT52-1-2 - 147,35 mii ruble - restul încasărilor este creditat.

- DT99 KT91 - 1,7 mii de ruble. (147.35 - 146.85 + 1.2) - reflectă pierderea din operație.

Reevaluarea soldurilor valutare

În PBU 3/2000 este indicat faptul că valoarea acestor valori, exprimată în valută, este supusă traducerii în ruble:

- bancnote disponibile la casieria;

- fonduri în conturi bancare;

- documente de plată;

- investiții financiare;

- fonduri în calcule, inclusiv fonduri împrumutate, imobilizări, imobilizări necorporale, salariu minim etc.

Ca urmare a traducerilor, pot apărea diferențe de schimb. Toți banii în bancă sunt reflectați în ruble. Prin urmare, reevaluarea soldurilor valutare în contabilitate fiscală și BU.

Înregistrarea se efectuează:

- în ziua creditării sau debitării fondurilor din contul întreprinderii;

- în ziua raportării;

- pe măsură ce ratele de schimb se modifică.

BINE

Venitul primit din diferențele de curs de schimb nu este profit din vânzarea de produse. Prin urmare, nu poate fi supus TVA. Reevaluarea soldurilor în valută se realizează în funcție de metoda aleasă de contabilizare a valorilor. Tabelul arată cum este reflectată fluctuația ratelor în NU.

| Termeni de plată | Venitul vânzătorului este calculat / Se calculează costul cumpărătorului pentru mărfuri | |

| NU și BU | TVA | |

| Plata integrală după expediere | În ziua transferului de proprietate | TVA nu este recalculat |

| Plata în avans 100% | În ziua plății în avans | |

| Plată anticipată parțială | Parte - la data plății în avans, parte - la data transferului dreptului de proprietate | |

Dacă se utilizează metoda de angajare, atunci moneda și datoria primite la furnizor se transformă în ruble la cursul oficial de schimb în ziua în care tranzacția este finalizată sau perioada de raportare este închisă. Totul depinde de care dintre date vine mai repede. Prin același principiu, se determină data apariției veniturilor și cheltuielilor nefuncționale.

Exemplul nr. 3

Compania a încheiat un contract pentru furnizarea de bunuri cu SRL. Suma tranzacției este de 100 de mii de dolari. Decontările se fac în valută, întrucât furnizorul nu este rezident al Federației Ruse.

Contractul prevede transferul a 50% din avans și până la 2 februarie și expedierea mărfurilor pe 8 februarie. Cumpărătorul trebuie să transfere suma rămasă la 15 februarie. Furnizorul transferă dreptul de proprietate asupra mărfii în ziua expedierii.

Rata dolarului a fost:

- începând cu 02.02 - 35.41 ruble / USD;

- în data de 08.02 - 36.37 ruble / USD;

- pe 15 februarie - 34,55 RUB / USD.

Luați în considerare modul în care reevaluarea soldurilor valutare în 1C 8.2 este prezentată în contabilitatea fiscală:

- DT60 KT52 - 1770,73 mii de ruble. (50.000 x 35.41) - transferul plății în avans către vânzător.

- DT41 KT60 - 3589,72 mii ruble. (50.000 x 35.41 + 50.000 x 36.37) - mărfurile sunt capitalizate.

- DT60 KT52 - 1727,89 mii de ruble. (50.000 x 34.55) - soldul datoriei a fost achitat.

- DT60 KT91-1 - 91,1 mii de ruble. (50.000 x (36.37–34.55)) - se reflectă diferența de curs valutar.

Atunci când calculează NPP, cumpărătorul folosește metoda de angajare. În ziua în care tranzacția este închisă, contabilul SRL include o diferență pozitivă în sumă de 91,1 mii de ruble în veniturile din OU.

Decontări valutare

Să analizăm mai detaliat modul în care reevaluarea soldurilor în valută se realizează în 1C 8.2 în cadrul contractelor care sunt deja închise.În BU și NU, încasările din vânzarea acestor tranzacții sunt determinate de suma avansului primit și a datoriei. Plățile anticipate nu sunt supuse recalculării.

Dar la calcularea bazei de impozitare pentru TVA, aceste reguli nu sunt luate în considerare:

- vânzătorul acumulează impozit la curs la data primirii plății în avans;

- vânzătorul percepe TVA la valoarea mărfurilor la data expedierii și deduce TVA calculată din avans.

Exemplul nr. 4

SRL a încheiat o tranzacție pentru furnizarea de bunuri cu o organizație străină, în valoare de 11,8 mii de dolari, costul de producție este de 200 de mii de ruble. La 10 octombrie 2015, partenerul a transferat 5.000 de dolari în avans către SRL. Pe 20 octombrie 2015, LLC a livrat întregul lot. Calculul final a fost făcut la 25/11/15. În aceeași zi, dreptul de proprietate asupra produsului a fost transmis cumpărătorului. Furnizorul utilizează sistemul general de impozitare, NPP plătește trimestrial.

Rata de schimb a dolarului este:

- la 10,10 - 29,4 ruble / dolar;

- la 25,10 - 29,70 ruble / dolar;

- la orele 11.25 - 30.00 ruble / dolar

În BU, plata în avans și transportul se efectuează prin înregistrări:

- DT52 KT62 - 147 mii de ruble. (5.000 x 29.4) - a primit o plată în avans pentru mărfuri.

- DT76 KT68 - 22.424 mii de ruble. - TVA se percepe din avans.

- DT62 KT90-1– 348,96 mii ruble. (147+ 6,8 x 29,7) - au fost luate în considerare veniturile din vânzări.

- DT62 KT62 - 147 mii de ruble. - avansul este compensat.

- DT90-3 KT68 - 53,46 mii de ruble. (10.000 x 29,7 x 0,18) - TVA este percepută.

- DT68 KT76 - 22.424 mii de ruble. - Suma impozitului acceptat pentru deducere.

- DT90-2 KT41– 200 mii de ruble. - costul de producție este luat în considerare. Aceeași sumă se aplică cheltuielilor care nu operează.

Întrucât contractul prevede plata în avans și decontarea finală se face după expediere, diferența de curs de schimb apare în a doua parte a plății, adică 6,8 mii USD. Acesta este reflectat în declarații de la data primirii fondurilor:

- DT52 KT62 - 204 mii de ruble. (6,8 x 30) - a primit a doua parte a plății.

- DT62 KT91-1– 2.040 mii de ruble. (6,8 x (30–29,7)) - se reflectă diferența de curs valutar.

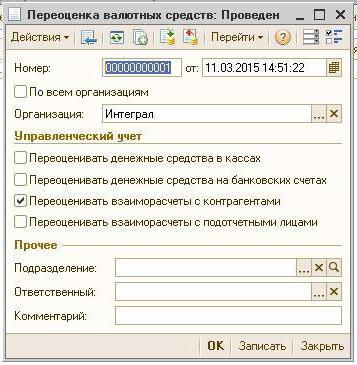

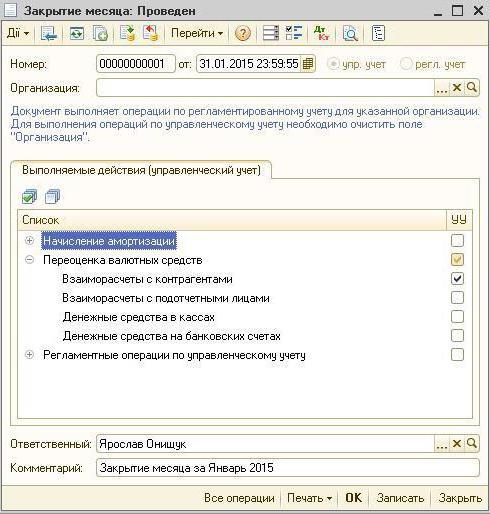

Reevaluarea soldurilor valutare în 1C 8.2

Valorile exprimate în dolari și euro sunt convertite în bilanț la cursul de schimb. Datele pentru calcul sunt trase din directorul cu același nume. Deci reevaluarea soldurilor valutare în 1C 8.2. În ce document este tranzacția executată? „Operațiune programată” cu formularul „Reevaluarea fondurilor” sau „Închiderea lunii”. Luați în considerare această schemă prin exemplul unui rezident care transferă fonduri către o omologă străină pentru plata bunurilor.

Mai întâi trebuie să creați un cont de tranzit în programul organizației însăși, indicând numărul acesteia, BIC și moneda. În continuare, trebuie să descărcați ratele valutare în directorul cu același nume. Pentru a face acest lucru, specificați data și faceți clic pe butonul „Download”.

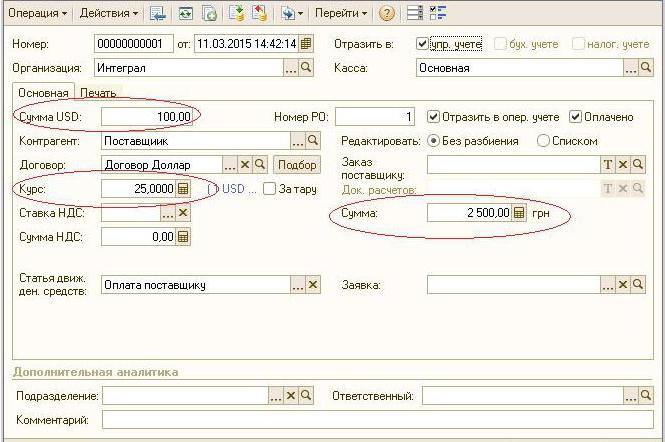

Operațiunea de transfer de fonduri este realizată de o instituție de credit. Prin urmare, pe cardul unei anumite bănci, trebuie să creați un nou contract cu formularul „Altele” și să indicați numele, de exemplu, „Cumpărare și vânzare de monedă”. Toate documentele din acest acord trebuie să fie păstrate în ruble. Transferul de fonduri de la cont curent la bancă este emis prin „ordinul de plată ieșit”. În documentul trebuie să alegeți o bancă, indicați contractul, suma și scopul plății.

Următorul pas este creditarea monedei achiziționate într-un cont bancar. Această operațiune este executată și prin „Ordin de plată de intrare”, tipul de document este „Achiziție de monedă”. Deoarece rata de schimb la data înregistrării rublei și creditarea de dolari în cont este diferită, atunci în document trebuie să bifați caseta „Reflectați diferența de schimb în componența veniturilor (cheltuielilor)”. La efectuarea documentului, suma indicată va fi transformată în ruble la rata indicată (DT52 KT57, DT91 KT57).

O mișcare detaliată a fondurilor poate fi vizualizată în raportul „Bilanț” contul 57. În setări, trebuie să specificați detaliile informațiilor despre contractori și contracte. Așa se concretizează reevaluarea soldurilor în valută.