În tranzacțiile cu numerar, rapoartele în avans au o importanță considerabilă. În cazul completării incorecte a documentelor, impozitul poate percepe un impozit suplimentar pe venit, precum și o amendă. Pentru a reduce riscul de interes, trebuie să urmați regulile pentru emiterea de fonduri într-un sub-raport: emite bani pe baza unei cereri și primiți un raport la timp. Există însă și alte nuanțe ale operațiunilor de procesare.

poartă

Emiterea de bani în cadrul raportului pentru raport poate fi necesară pentru:

- achiziții de bunuri și materiale;

- plata cheltuielilor de călătorie;

- decontări în cadrul contractelor.

Aceste operațiuni sunt reglementate de Ordonanța nr. 3210 a Băncii Rusiei „privind procedura pentru operațiunile cu numerar”.

algoritmul

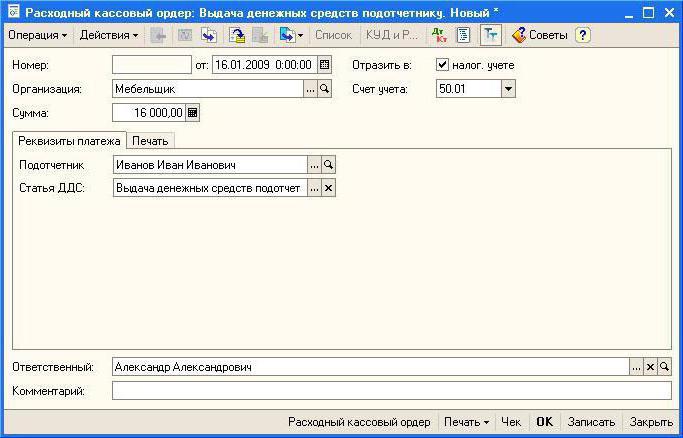

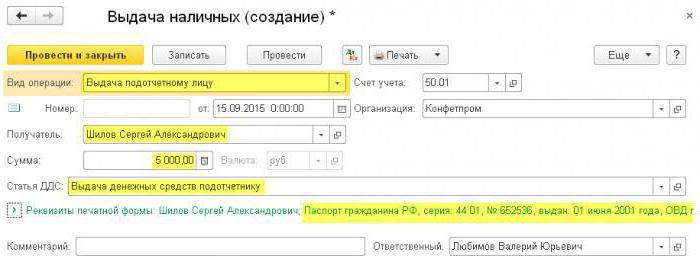

Înainte de a accepta o cerere nouă, trebuie să verificați dacă angajatul are aceeași sumă de datorii. Dacă există unul, atunci documentul nu poate fi acceptat. Angajatul trebuie să întocmească o cerere de emitere a sub-raportului (către director) sub orice formă. Textul trebuie să indice suma și data primirii fondurilor. Managerul trebuie să semneze o declarație. În continuare, contabilul întocmește și semnează un mandat de numerar pentru cheltuieli (KO-2). Pe baza acestui document, casierul, la prezentarea pașaportului de către angajat, îi oferă numerar. Comanda este semnată de casier și de destinatar. Tranzacția trebuie să fie afișată în cartea de numerar.

O cerere de emitere de bani într-un sub-raport trebuie să fie, de asemenea, scrisă de șef. Compania are același contract cu el ca și cu alți angajați. Dacă nu există nicio cerere, autoritățile fiscale pot reține sume suplimentare de impozit pe veniturile personale.

documente

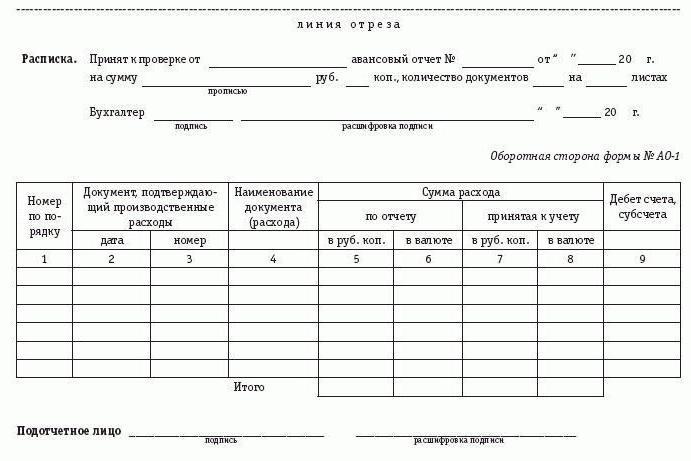

Angajatul trebuie să raporteze despre utilizarea banilor. Raport de cheltuieli trebuie să fie furnizate în termen de 3 zile lucrătoare de la întoarcerea din călătorie, plecarea la muncă sau expirarea perioadei pentru care s-au furnizat banii. Documentul este predat contabilului sau managerului. Partea primitoare verifică utilizarea completă a fondurilor, disponibilitatea documentelor justificative și corectitudinea raportului. Dacă nu există erori, documentul este semnat de către șef, după care banii sunt debitați. Așa se realizează dezasimilarea fondurilor în sub-raport. Citiți mai jos cum să scrieți o afirmație mai jos.

Cerere de raportare: eșantion

Directorul SRL „(nume)” F. I. O.

de la șofer F.I.O.

DECLARAȚIE

Vă rog să emiteți un raport în valoare de 6.000 (șase mii) ruble pentru o perioadă de opt zile calendaristice pentru achiziționarea de antigel pentru vehiculul de lucru TATA.

02/12/2016 (semnătură)

În continuare, documentul este completat de către contabil.

Soldul decontărilor la sume emise anterior:

lipsa datoriei angajatului pentru sumele emise anterior în raportul secundar.

Contabilul ____________

Directorul _____________ Numele complet

02/12 / 20__ g.

nuanțe

Dacă se cheltuiesc mai puțini bani decât s-a emis, soldul este returnat casierului și se emite un ordin de primire pentru acesta. În situația opusă, organizația trebuie să restituie salariului suma depășită la detaliile specificate în raport. Această operațiune, precum și emiterea unui subreport, sunt executate printr-un ordin de cheltuieli.

În cazul în care fondurile nu sunt returnate la casierie, atunci acestea trebuie deduse din salariu (articolul 137 din Codul Muncii al Federației Ruse). Angajatul trebuie să dea acordul scris pentru această operațiune. În caz contrar, colectarea se va face prin instanță. Suma lunară de păstrare nu poate depăși 20% din salariul angajatului.

limite

Emiterea de bani într-un sub-raport de la casa de marcat este limitată la 100 de mii de ruble. Există anumite condiții. Dacă un angajat care utilizează mijloacele responsabile în numele său a plătit pentru serviciile care i-au fost furnizate (de exemplu, în timpul unei călătorii de afaceri), limita nu se aplică.Dacă utilizează bani responsabili pentru decontări în cadrul contractelor încheiate în numele organizației, trebuie respectată o limită de 100 de mii de ruble pe tranzacție. Perioada maximă nu este specificată în legislație. Dar dacă banii sunt eliberați pentru o perioadă lungă de timp, inspectorii pot considera suma ca un împrumut și vor percepe toate impozitele.

dacă politici contabile emiterea de fonduri responsabile este asigurată prin transferul acestora pe card, este necesar ca firma să aibă un contract adecvat cu banca.

Dacă cererea de emitere a sub-raportului nu conține data returnării fondurilor, atunci se consideră că banii au fost eliberați pentru o zi. În cazul încălcării termenelor pentru raportarea sumei cheltuite, se calculează impozitul pe venit. Pentru a reglementa calendarul furnizării documentelor, puteți întocmi un ordin de emitere într-un sub-raport. eşantion:

LLC „(nume)”

Ordinul nr. 1

privind aprobarea calendarului eliberării sumelor din raport

Pentru a controla costurile sumelor de raportare, stabilesc următoarele reguli:

1. Angajații care primesc fonduri trebuie să prezinte un raport privind utilizarea acestora:

- de gospodărie. nevoi - în cel mult 15 zile de la data plății fondurilor;

- pentru cheltuielile de călătorie - în termen de 3 zile de la întoarcere.

2. Fondurile ar trebui să fie cheltuite numai conform indicațiilor.

3. Pentru cheltuielile casnice și pentru achiziționarea de bunuri, banii pot fi emiși în termen de 100 mii de ruble.

4. Responsabilitatea pentru implementarea comenzii revine contabilului șef.

Director ______________ Numele complet

Operații controversate

Pentru comoditate și percepție mai bună, am decis să plasăm materialul acestui bloc într-un tabel.

| operație | decizie |

| Angajatul are nevoie de bani pentru raport, dar șeful lipsește | În baza unei procuri, un contabil sau un director financiar poate emite o operațiune |

| Directorul i-a cerut verbal contabilului să-i dea numerar | Emiterea în sub-raport trebuie să fie scrisă |

| Angajatul are nevoie de o sumă care depășește limita de decontare (mai mult de 100 de mii de ruble) | Astfel de tranzacții sunt executate numai atunci când vine vorba de deconturi cu numerar cu alte organizații. |

| Pentru achiziționarea de materiale în baza unui contract civil, fondurile sunt emise contractantului | Începând cu data de 06/01/14, o persoană angajată în baza unui contract civil este considerată angajată a organizației. Adică nu există încălcări ale disciplinei în numerar. |

| Contabilul insistă să semneze un contract de răspundere completă | Emiterea unui sub-raport nu constituie baza pentru încheierea unui astfel de acord. Dacă angajatul nu returnează banii, aceștia pot fi deduși din salariu. |

Validarea raportului

Fondurile ar trebui cheltuite în mod corespunzător. Fiecare cheltuială trebuie confirmată prin cec. De asemenea, urmează să fie emis certificat de călătorie documente de transport. Dacă este vorba de instanță, este important ca documentația principală să fie întocmită corect. Atunci instanța va lua partea companiei. Luați în considerare mai detaliat detaliile documentelor.

Dacă un angajat a primit numerar pentru bilete și per diems înainte de a pleca într-o călătorie de afaceri și apoi călătoria a fost prelungită, o sumă suplimentară poate fi transferată pe card. Se pare că angajatul a primit din nou fondurile. Dar, întrucât sunt transferați în aceeași călătorie, angajatul trebuie să raporteze într-o zi pentru toate sumele simultan.

Cecul casierului

Dacă nu conține numele complet al achiziției sau detaliile sunt prost tipărite, atunci se ia în considerare numai dacă este furnizat un bon suplimentar de vânzare. Bunurile trebuie achiziționate în timpul programului de lucru. Pentru procesare se bazează pe salarii suplimentare. Încasarea în numerar confirmă faptul transferului de fonduri. Pentru a include cheltuielile în scopuri fiscale, aveți nevoie de alte documente cu următoarele detalii: numele complet al funcționarilor, semnăturile acestora.

Bon de vânzare

Adesea îi lipsește un sigiliu sau un număr. Deși aceste detalii nu sunt necesare, autoritățile fiscale pot să nu accepte documentul. Lucrurile sunt mai rele dacă datele privind numerarul și încasările de vânzări nu se potrivesc. Astfel de cheltuieli pot fi apărate doar prin instanțele de judecată.

TORG-12

Destinatarul trebuie să indice destinatarului, adresele de încărcare și descărcare, numărul de pe calea de parcurs, numărul și numărul de vehicul. Fără ele, documentul nu este acceptat pentru contabilitate. conosament de multe ori nu există nicio poziție a persoanei care a semnat documentul, sigiliul destinatarului, data. Aceste detalii sunt considerate obligatorii.

Transferați fonduri pe un card

Un angajat poate solicita transferul fondurilor responsabile către un card bancar. Această operațiune nu este împotriva legii. Dar în acest caz aveți nevoie de:

- primiți de la angajat o cerere pentru emiterea de bani în subreport cu solicitarea corespunzătoare și indicați în ea detaliile contului;

- indicați în plată că suma raportată este transferată;

- notează în acte normative (Regulamentul privind decontările cu persoane responsabile) că fondurile sunt transferate din cont în card;

- în politicile contabile, dezvoltați-vă propriul formular de raport cu o notă că problema sumelor din sub-raport este realizată sub formă de numerar;

- cereți angajatului să salveze buletinele după fiecare plată cu cardul și să le atașeze la raport.

Compania LLC

COMANDA

Cu privire la modificările politicii contabile pentru 2016

10.01.2016 Dl.

COMAND:

Suplimentarea politicilor contabile cu secțiunea 6:

6. Procedura de decontare cu persoane responsabile.

6.1 Compania oferă angajaților fonduri pentru călătorii sau nevoile de afaceri în numerar sau le transferă pe un card de salariu.

6.2. Metoda de emitere a fondurilor este reglementată de director în fiecare caz.

6.3. Angajatul prezintă documente care confirmă cheltuielile către departamentul de contabilitate. Indiferent de modalitatea de primire, soldul este returnat în numerar către casier.

Contabilitate pentru operațiuni în contabilitate

În ziua emiterii fondurilor emise RKO. Cablarea se face în unitatea de control: DT71 KT50 (51).

Dacă un angajat după o călătorie de afaceri returnează o parte din fonduri către casierie, atunci se emite un FFP. În caseta de control, se face cablaj invers: DT 50 (51) KT 71.

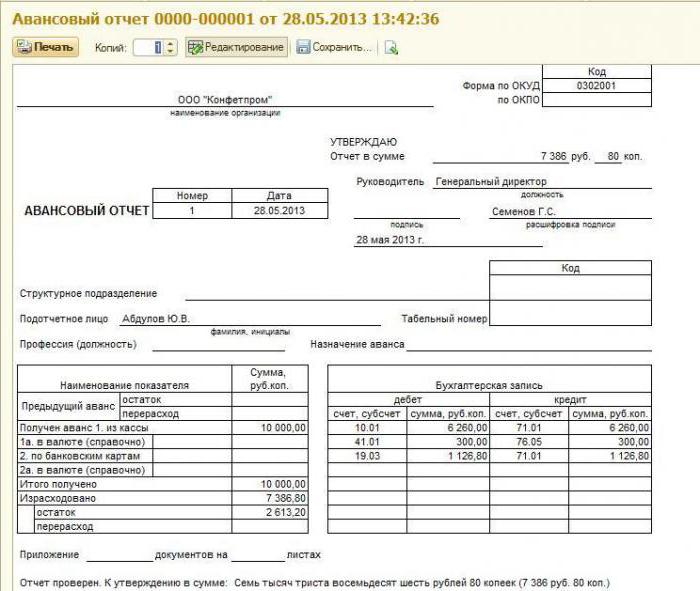

Luați în considerare modul în care este emisă emisiunea în sub-raport. eşantion:

Directorul de birou al companiei la 25 mai 2015 a primit 2.000 (două mii) de ruble. timp de 4 zile pentru achiziționarea de articole de birou. Contabilul a emis fonduri pe baza cererii sale. Un angajat la 27 mai a cheltuit 1.000 (o mie) de ruble., A furnizat cecuri și un raport de avans. Managerul a returnat suma nefolosită casierului.

- DT71 KT50 - 2000 ruble. - fondurile au fost emise de la casa de marcat;

- DT50 KT71 - 1000 ruble. - soldul fondurilor necheltuite a fost plătit;

- DT10 KT71 - 1000 ruble. - papetărie luată în considerare.

Transferați fonduri către un card corporativ

O alternativă la un card de salariu este corporativă. Puteți transfera fonduri către acesta în cadrul raportului către angajați. Un angajat trebuie să scrie doar o cerere de formă gratuită pentru utilizarea cardului. Transferul fondurilor se realizează pe baza ordinului directorului. Este recomandabil să aprobi procedura de utilizare a cardurilor:

- Posesorii de plastic nu au dreptul să dezvăluie informații PIN către terți.

- Raportul privind cheltuielile fondurilor de pe card trebuie prezentat în cel mult 3 zile de la debitarea fondurilor sau de la întoarcerea salariatului dintr-o călătorie de afaceri. Verificările trebuie să fie atașate la acesta, confirmând plata cu cardul.

- Dacă nu există documente sau directorul nu a confirmat utilizarea prevăzută a fondurilor, acestea sunt retrase din salariul angajatului.

- Separat, ar trebui întocmită o listă de angajați care au acces la fonduri.

- Eliberarea și returnarea cardurilor trebuie afișate în jurnalul de bord.

- În cazul furtului de plastic, titularul trebuie să anunțe imediat banca.

Momentul transferului cardului către angajat nu este data emiterii banilor pentru raport. Înscrierile în unitatea de control se fac în momentul retragerii fondurilor. Toate operațiunile cu card corporativ sunt afișate pe un subcont deschis pentru contul 55.

exemplu

La 10 iulie 2015, unui comerciant al LLC i s-a emis un card pentru a plăti pentru publicitate. Pe 15 iulie, un angajat a retras 2.000 de ruble din cont. Extrasul bancar confirmă debitul. Contabilul reflectă emiterea de bani prin postarea: DT71 KT55.

Contabilitate pentru operațiuni în NU

Aceste operațiuni sunt tratate ca o plată în avans.Până când un angajat nu prezintă un raport, cheltuielile NPP nu sunt scrise. Tot pe sume de raportare Primele de asigurare și impozitul pe venit personal nu sunt percepute.

Dar dacă un angajat nu poate confirma suma cheltuită, este mai bine să rețină impozitul de la el. Chiar dacă o persoană a pierdut documente primare, a scris o notă explicativă despre aceasta, compania are în continuare venituri. Dar în această chestiune, judecătorii sunt de partea contribuabililor. Dacă angajatul a adus bunurile fără documente, acesta nu are datorii cu angajatorul. Organizarea vine doar cu valori.

exemplu

15 februarie 2012 angajatul a primit fonduri pentru achiziționarea de bunuri. Termenul limită pentru depunerea unui raport aprobat prin comandă este de două luni. Adică, începând cu 16 martie 2012, datoria va fi considerată întârziată. Statutul limitărilor va fi de trei ani. Datoria necorespunzătoare va crește venitul impozabil în martie 2015. Dacă, până în acest moment, angajatul semnează o obligație de achitare a datoriei, atunci va fi necesar să se calculeze din nou perioada de trei ani.

Dacă în februarie 2015, un angajat scrie o scrisoare prin care solicită amânarea datoriei, venitul va începe să crească începând cu februarie 2017 (dacă până la acel moment datoria nu a fost plătită).

Impozitul pe venit ar trebui acumulat dacă organizația își compensează independent datoria. Venitul va crește în luna în care compania va ierta datoriile. Contribuțiile la fondurile extrabugetare vor trebui să fie acumulate și după debitarea fondurilor.

Pe termen lung

Așa cum am menționat anterior, legea nu prevede o perioadă maximă pentru utilizarea fondurilor. Este necesar doar ca perioada să fie indicată în declarația în sine. Marcajul poate fi făcut de director, contabil sau de către angajat însuși. Chiar dacă fondurile pentru cheltuielile de călătorie vor fi emise pentru un an, nu se acordă amenzi pentru o perioadă atât de lungă pentru companie.

Este important să ne amintim că unui angajat nu i se poate acorda o nouă plată în avans decât după raportarea la cea veche. De exemplu, un angajat, care a primit bani timp de șase luni, nu se grăbește să întocmească un raport. Dacă aveți nevoie urgentă să-l trimiteți într-o călătorie de afaceri, atunci nu puteți întocmi un nou raport secundar. De asemenea, este interzis să se solicite un raport timpuriu privind utilizarea fondurilor. O excepție este concedierea unui angajat.

Să presupunem că, pe lângă debitor, nu mai este nimeni care să-i trimită într-o călătorie de afaceri. Apoi, managerul își poate asuma responsabilitatea și poate da un nou avans angajatului. Dacă inspectorii vor găsi o astfel de schemă, vor amenda capul în valoare de 5.000 de ruble, iar compania în valoare de până la 50 de mii de ruble. pentru încălcarea disciplinei în numerar. Prin urmare, astfel de situații sunt cel mai bine evitate.

Memo pentru contabili

- Angajatul trebuie să scrie o cerere pentru emiterea de fonduri în sub-raport.

- Operația este executată de contul de decontare.

- Soldul fondurilor neutilizate trebuie returnat casierului.

- Nu puteți emite un avans nou până când angajatul nu se raportează la cele vechi.

- Instrucțiunile Băncii Rusiei prevedeau o limită la achitarea fondurilor în valoare de 100 de mii de ruble.

- Consumul de bani trebuie confirmat prin cec, chitanță, TTN, certificat de acceptare, TORG-12, bilete, ordine de plată.

- Pentru a confirma plata mărfurilor în numerar, pe lângă cecul casierului, este necesar și un cec de marfă.

- Dacă fondurile nu sunt restituite la timp, acestea trebuie deduse din salariul angajatului. Impozitul pe venit personal se percepe pe valoarea sub-raportului. Toate litigiile vor trebui confirmate în instanță.