Fiecare persoană care plănuiește înregistrarea unui antreprenor individual sau a unei companii se gândește la ce sistem fiscal trebuie să aleagă. În funcție de regimul ales, acesta determină câte impozite va plăti organizația, precum și ce beneficii și concesii din partea statului poate utiliza. În același timp, antreprenorii se gândesc adesea la ce este OSHO. Acest sistem este reprezentat de modul general, care poate fi utilizat atât de antreprenori individuali, cât și de companii. Este cel mai complex, deoarece este obligatorie păstrarea evidenței contabile, iar numeroase taxe sunt calculate și plătite.

Conceptul de bază

Atunci când studiază numeroasele sisteme de impozitare pe care le pot folosi antreprenorii din Rusia, mulți oameni doresc să știe care este sistemul de impozitare de bază. Caracteristicile acestui regim fiscal includ:

- automat toate noile companii sau antreprenori sunt transferate în acest sistem dacă în termen de 10 zile de la înregistrare nu depun o notificare către Serviciul Fiscal Federal despre trecerea la un alt mod;

- de obicei, selectat de OSNO de companii și antreprenori care trebuie să utilizeze TVA pentru a lucra cu diferiți furnizori sau clienți;

- atunci când alegeți acest mod, este important să vă pregătiți pentru nevoia de a plăti numeroase taxe, precum și pentru efectuarea de contabilitate complexă;

- principala taxă în acest mod este impozitul pe venit, care arată rezultatul companiei.

Este permisă combinarea regimului general cu alte regimuri fiscale permise în Federația Rusă. O excepție este utilizarea OSNO în același timp cu sistemul fiscal simplificat sau depozitul de date unificat.

Diferența față de alte sisteme

Pentru a înțelege ce este OSNO, este important să înțelegem diferențele dintre acest mod și alte sisteme. Aceste diferențe includ:

- regimurile simplificate sunt aplicate exclusiv de contribuabili, potrivite pentru cerințe diferite legate de numărul de angajați, profit sau active fixe, dar sistemul general poate fi utilizat de orice companie sau antreprenor individual fără restricții;

- atunci când se utilizează sisteme preferențiale, sarcina fiscală este redusă semnificativ, dar atunci când se aplică OSHO, este important să se pregătească nevoia de a calcula și de a plăti o sumă imensă de impozite;

- neapărat toate companiile din OSNO plătesc impozit pe proprietate la buget.

Impozitul pe venit se plătește exclusiv la utilizarea regimului general. Când se utilizează alte sisteme, se calculează o singură taxă, înlocuind mai multe impozite reprezentate de impozitul pe venit, TVA și impozitul pe proprietate.

Când este profitabil să folosiți OSNO?

Dacă sunteți bine versat în toate caracteristicile OSNO, atunci utilizarea acestui mod este de fapt benefică. Este recomandat să îl alegeți în următoarele condiții:

- principalii contractanți folosesc OSNO, de aceea plătesc și rambursează TVA;

- activitățile companiei sunt legate de economia externă a țării, de aceea este recomandabil să aplicați un regim dacă compania vinde mărfuri în țări străine sau importă mărfuri peste graniță pe teritoriul Rusiei;

- compania selectează activități care intră sub scutirea de impozit pe venit, de exemplu, angajate în agricultură, lucrează în domeniul medicamentelor sau oferă servicii sociale populației.

În situațiile de mai sus, alegerea OSNO este cea mai bună soluție. În același timp, politica contabilă OSNO este selectată și stabilită în mod independent de către șeful companiei.

Pro și contra folosirii sistemului

Pentru a înțelege ce este OSNO și, de asemenea, atunci când este indicat să folosiți modul, este recomandat să studiați bine parametrii pozitivi ai aplicației de sistem. Acestea includ:

- principalul plus este plata TVA, deoarece, atunci când calculați această taxă, puteți atrage un număr mare de contrapartide mari care lucrează în regim general, deoarece această interacțiune vă permite să reduceți sarcina fiscală;

- nu există restricții pentru antreprenori, astfel încât să puteți lucra în orice direcție de activitate, crescând veniturile și profiturile;

- Antreprenorii pot combina OCHN cu UTII sau cu sistemul de brevete, care oferă posibilitatea de a optimiza impozitarea.

Dezavantajele aplicării regimului general includ nevoia de a calcula și plăti un număr mare de taxe diferite. Asigurați-vă că utilizați un contabil profesionist în timpul începerii lucrărilor, deoarece anual trebuie să fie pregătite un număr mare de rapoarte, declarații și alte documente.

Nuanțele de utilizare a companiilor OSNO

Cel mai des utilizat de organizațiile OSNO. Acest mod este ales de reprezentanții marilor afaceri. Cu venituri care depășesc 150 de milioane de ruble pe an, nu va fi posibilă utilizarea diferitelor sisteme simplificate. Caracteristicile utilizării OSNO de către diferite companii includ:

- întreprinderile sunt plătitoare de impozit pe venit, iar rata pentru această colectare este de 20% din profit;

- impozitul pe venit se plătește trimestrial sau lunar;

- TVA trebuie calculat dacă venitul primit nu oferă posibilitatea de a obține scutire de la această taxă;

- firmele transferă plățile de asigurare pentru toți specialiștii angajați, prin urmare, 26% sunt transferate la PF, 2,9% la Fondul de asigurări sociale și 5,1% din veniturile fiecărui angajat la FFOMS;

- în contabilitate, metoda de angajare este utilizată pentru calcularea comisioanelor, dar este permisă utilizarea metodei de numerar cu un venit mic;

- contribuabilii mari trebuie să mențină contabilitatea completă, astfel încât contabilitatea simplificată este permisă exclusiv pentru companiile mici.

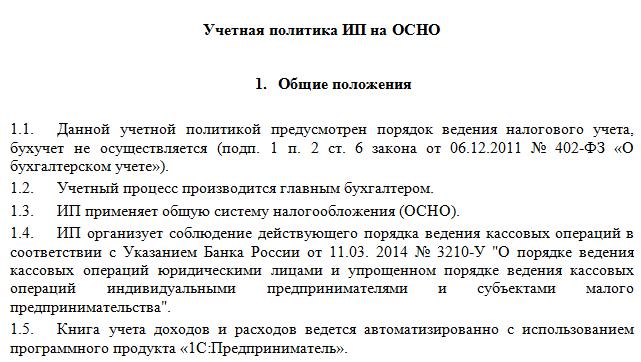

Particularitățile utilizării regimului general sunt necesitatea menținerii unei politici contabile pe OSNA. Un eșantion din acesta poate fi studiat mai jos. Procesul este realizat atât de firme cât și de antreprenori individuali.

Specificitate pentru IP

Tranziția la OSNO este permisă nu numai pentru companii, ci și pentru antreprenori privați. Utilizarea acestui mod IP are următoarele caracteristici:

- principalul impozit pentru antreprenori este impozitul pe veniturile personale, care constituie 13% din veniturile antreprenorilor individuali;

- numărul de rapoarte și declarații întocmite de antreprenor în comparație cu companiile este redus;

- Când lucrează în orice mod, un antreprenor individual este obligat să transfere plăți fixe către fonduri de stat pentru sine.

De obicei, antreprenorii preferă să utilizeze moduri simplificate, ceea ce reduce semnificativ sarcina fiscală. În cazul sistemelor preferențiale, de obicei se depune o declarație pe care întreprinzătorul individual o poate întocmi. Dacă OSNO este selectat, atunci contabilitatea este mult mai complicată, de aceea este recomandabil să angajați imediat un contabil profesionist.

Reguli de tranziție

Dacă antreprenorul individual sau șeful companiei decid să utilizeze regimul general, se pune problema modului de a trece de la sistemul fiscal simplificat la sistemul de impozitare de bază. Procedura poate fi efectuată în diverse moduri:

- dacă înregistrarea unei întreprinderi sau a unui antreprenor individual se efectuează, atunci toți contribuabilii sunt transferați automat la OSNO, prin urmare, dacă nu depuneți în termen de 10 zile o notificare de tranziție la un alt regim către Serviciul Fiscal Federal, puteți utiliza regimul general;

- pentru a trece de la un alt regim, este suficient să depuneți o notificare de retragere din sistemul preferențial la începutul anului;

- dacă o companie sau un întreprinzător individual încetează să mai corespundă cerințelor unui sistem simplificat, trece automat la modul general.

Cel mai adesea, antreprenorii trec la OSNO, încălcând cerințele privind utilizarea modurilor simplificate.De exemplu, veniturile lor pot crește până la 150 de milioane de ruble. peste 100 de persoane sunt înregistrate pe an sau în personal. Dacă se folosește UTII, este probabil ca la un moment dat autoritățile locale dintr-o anumită regiune să interzică utilizarea acestui regim.

Pentru tranziție, nu este necesară întocmirea unei cereri pentru OCO, deoarece este suficient să se întocmească un aviz de încetare a activității pentru regimul simplificat selectat anterior.

Ce rapoarte sunt întocmite de companii?

Dacă firmele aleg regimul general, se pregătesc în mod regulat următoarele tipuri de documente:

- Declarațiile de TVA sunt întocmite o dată pe trimestru, iar taxa în sine este transferată în fiecare lună;

- raportul privind impozitul pe venit format trimestrial și predat până în ziua 28 a lunii următoare trimestrului de raportare;

- situațiile financiare prezentate de situația de profit și pierderi și bilanț, în plus, aceste documente sunt depuse înainte de 1 aprilie;

- declarația de impozit pe transport;

- raport de impozit pe proprietate, care ține cont de obiectele de impozitare care sunt utilizate pentru afacerile companiei.

Dacă compania suspendă munca într-un anumit moment, atunci este permisă întocmirea și depunerea declarațiilor zero. La ESSA, raportarea poate fi transmisă electronic sau în scris. În primul caz, este necesară semnătura digitală.

Raportare pentru IE

Antreprenorii trebuie să compileze următoarele tipuri de rapoarte despre OSNO:

- Decont TVA;

- Declarațiile 3-NDFL pentru angajator sunt întocmite o dată pe an, în plus, dacă șeful este rezident al Federației Ruse, se va percepe 13% din veniturile sale, iar dacă este nerezident, se vor percepe 30%;

- dacă valoarea cadastrală este calculată pentru proprietatea folosită în procesul de muncă, atunci impozitul pe proprietate este plătit pentru aceasta, prin urmare, se întocmește anual o declarație pentru această colectare.

În plus, firmele și antreprenorii pregătesc diverse licențe și permise pentru zona de lucru aleasă. Dacă angajează specialiști, atunci trebuie să plătiți pentru toți cetățenii contribuții la Serviciul Fiscal Federal și diverse fonduri ale statului. Un raport este pregătit înainte de 1 aprilie a fiecărui an pentru angajați, iar declarațiile 6-NDFL sunt de asemenea transmise. Documentele speciale sunt transferate către PF și alte fonduri de stat.

Combinație cu alte moduri

Este permisă combinarea sistemului de impozitare a sistemului de impozitare special cu alte regimuri, dar excepția este USCH și sistemul fiscal simplificat. Prin urmare, cel mai comun mod comun este utilizat împreună cu UTII.

Când utilizați diferite sisteme, este important să cunoașteți regulile pentru menținerea contabilității separate. Pentru fiecare impozit se calculează veniturile și cheltuielile. Dacă unele costuri sunt aplicate la două sisteme, acestea sunt alocate atunci când se iau în considerare activitățile selectate.

concluzie

OSNO este un regim general care poate fi aplicat atât de IP cât și de diverse companii. Utilizarea acestui sistem prezintă multe avantaje și unele dezavantaje. Există câteva situații în care utilizarea OSNO este cea mai benefică pentru contribuabili.

Dacă companiile sau întreprinzătorii individuali aleg regimul general, atunci ar trebui să înțeleagă ce taxe trebuie plătite, precum și care rapoarte sunt întocmite de Serviciul Fiscal Federal. Dacă încălcați cerințele legilor fiscale, va trebui să vă confruntați cu amenzi grave.