Majetok - to sú hlavné prostriedky, majetok podniku. Podľa súčasného práva je takáto pohľadávka základom dane. Prečítajte si viac o tom, ako sa nahromadila daň z nehnuteľností, príspevky, ktoré sa používajú pri tejto operácii, čítajte ďalej.

základňa

Daňovým základom pre organizácie je majetok, ktorý je uvedený ako „Fixný majetok“. Na tento účel sa v súvahe používajú účty 01 a 03. Výška dane sa vypočíta na základe zostatkovej hodnoty predmetu. Definuje sa ako rozdiel medzi účtami „01 (03)“ a „02 (10)“. Algoritmus výpočtu a účtovania majetkovej dane sa líši pre rôzne skupiny objektov. OS by sa preto mal brať do úvahy v rôznych podúčtoch.

Skupiny aktív

Existujú 4 skupiny majetku:

- majetok zaznamenaný v zostatkovej hodnote;

- aktíva zdaňované v katastrálnej hodnote;

- hnuteľný majetok zaregistrovaný do 01.01.13;

- hnuteľný majetok zaregistrovaný po 1. januári 2013;

Zdanenie v BU nie je upravené zákonmi. Tento proces závisí od účtovných zásad spoločnosti, zdokumentovaných.

Prevod dane z titulu časového rozlíšenia: Účty

Čiastku dane možno priradiť k akémukoľvek účtu výdavkov: dlhodobý majetok, všeobecné obchodné náklady, náklady na predaj atď. Ako často sa časovo rozlišuje daň z majetku organizácie? Účtovanie pre túto operáciu zahŕňa účet 91-2. Je oveľa ľahšie skontrolovať správnosť výpočtov a zistiť chybu pri odpísaní súm na tento účet. Zvážte hlavné účtovné zápisy:

- prírastok majetkovej dane - DT91-2 KT68;

- prevod zadržanej sumy do rozpočtu - DT68 KT51.

Odpis sa vykonáva štvrťročne a ročne. Ak sa zistí chyba, suma dane sa upraví pomocou účtu dane z príjmu. Ak je inkasná čiastka nadhodnotená, zníži sa aj výška výdavkov: DT68 KT91. Ak je poplatok znížený, potom spolu s dodatočným daňovým poplatkom (ДТ99 КТ68), výpočet pokuty.

Motorové vozidlá

Do roku 2013 bol hnuteľný majetok zdanený podľa všeobecných pravidiel. Po zmene a doplnení zákona boli všetky hnuteľné veci, ktoré boli zaregistrované do roku 2013, vylúčené z dane. Ak bol objekt zaregistrovaný krátko pred týmto dátumom, účtovník môže, s výhradou použitia správnych záznamov, odložiť dátum registrácie objektu a legálne znížiť základňu.

Najskôr musíte rozdeliť účtovníctvo vozidla do dvoch podúčtov v závislosti od dátumu zakúpenia. Odráža sa na objektových kartách a najčastejšie sa zhoduje s dňom uvedeným v osvedčení o prijatí. Ak objekt potrebuje inštaláciu, potom sa dátum jeho registrácie odloží na dobu nevyhnutnú na inštaláciu. Transakcie na výpočet dane z nehnuteľností sa nemenia súčasne, ale postupnosť prijatia predmetu na účtovanie v účtovnej kancelárii vyzerá inak:

- DT08 KT07 - objekt bol prenesený na inštaláciu.

- DT01KT08 - objekt je zaregistrovaný ako OS.

Aby inšpekčné orgány v budúcnosti nepoložili otázky, je potrebné tieto účtovania doplniť o príkaz na prevod majetku na inštaláciu.

Legislatívna regulácia

V regulačných dokumentoch je uvedený postup na výpočet a priznanie výšky dane. Účtovné pravidlá určuje každá organizácia individuálne a sú stanovené v pokynoch o daňovej politike. Sumy zaplatenej dane sa účtujú do nákladov. Účtovanie dane z nehnuteľností závisí od organizácie.

Výdavkové položky

Výška poplatku by sa mala zahrnúť do nákladov na vyrobené výrobky.Organizácia si sama vyberá konkrétnu položku výdavkov. Môže to byť:

- 44 - náklady na implementáciu;

- 91-2 - ostatné výdavky;

- 20 (23,) - hlavná (pomocná) výroba;

- 25 (26) - režijné (všeobecné) výdavky.

Použitie nehnuteľností vo výrobnom procese slúži ako základ pre výber účtov druhej triedy pre účtovanie nákladov. Obchodné organizácie používajú účet 44, poskytovatelia služieb - 91-2. Posledná možnosť je jednoduchá. Pomocou tohto účtu môžete v budúcnosti ľahko vykonávať úpravy.

pokuty

Za nepresné vyjadrenie výšky vzniknutej dane môže byť organizácii uložená pokuta. Federálna daňová služba kontroluje správnosť údržby kontrolnej jednotky a kontrolnej jednotky. Nesprávne alebo predčasné účtovanie dane z majetku sú dôvodom na výpočet pokuty. V prvom prípade sa predpokladá správna pokuta vo výške 10 000 rubľov za opakovaný trestný čin - 30 000 rubľov. Ak sa v dôsledku chyby základ dane pri výpočte znížil, výška pokuty sa zvýši na 40 tisíc rubľov. Podobné sumy sa predložia, ak dôjde k porušeniu referenčného poriadku.

OCHO

Pri výpočte dane je suma uvedená vo vyhlásení zahrnutá do všeobecných výdavkov. Ak účtovná jednotka uplatňuje akruálnu metódu, náklady sa vykazujú v posledný deň štvrťroka (roka). Ak sa použije hotovostná metóda, výdavky sa zohľadňujú po zdanení.

príklad

Spoločnosť pracuje v OSNO. Daň z príjmu vypočítané na základe časového rozlíšenia. Na konci roka dosiahol základ dane 190 tisíc rubľov. Sadzba je 2,2%. Čiastka dane: 190 * 0,022 = 4,18 tisíc rubľov.

Za rok spoločnosť previedla preddavky na daň do rozpočtu vo výške:

- za štvrťrok I. - 1010 rubľov;

- za druhý štvrťrok - 810 rubľov;

- za štvrťrok III. - 870 rub.

Pre 4 štvorcové metre. je potrebné uviesť: 4180 - 1010 - 810 - 870 = 1490 rubľov.

Zohľadnite transakcie na výpočet dane z nehnuteľností za 1 s 8,2:

- ДТ91-2 КТ68 - 1490 - daň za rok 2014 bola vypočítaná (31. 12. 2015).

- DT68 KT51 - 1490 - daň za rok 2014 bola zaplatená (26.03.16).

Výška poplatku je zahrnutá v ostatných nákladoch. Táto podmienka je ustanovená v čl. 264 daňového poriadku Ruskej federácie. Ak spoločnosť vráti daň svojej protistrane, potom ju odpisuje ako náklady, nie je dôvod. Ak je však úhrada stanovená v podmienkach zmluvy, potom sa tieto výdavky môžu pripočítať neprevádzkovým nákladom (článok 265 daňového poriadku Ruskej federácie). Je pravda, že v tomto prípade budú musieť obhajovať svoje práva na súde. Konfliktným situáciám sa dá predísť stanovením výšky náhrady v samostatnej platbe, napríklad poskytnutím služieb.

USN

Organizácie nachádzajúce sa v „zjednodušenom systéme“ neplatia dane. Výnimkou sú podniky, ktoré majú v súvahe majetok, pre ktorý sa základ vypočítava v katastrálnej hodnote. Platba sa vykonáva na spoločnom základe.

Ak spoločnosť používa schému „príjem STS“, daň z nehnuteľnosti nezníži základňu. Ak sa použije schéma „Príjmy STS - výdavky“, suma dane sa zahrnie do výdavkov počas obdobia, keď boli finančné prostriedky prevedené do rozpočtu.

UTII

Podniky so sídlom v UTII neplatia daň z nehnuteľností. Výnimkou sú organizácie, ktoré majú v súvahe majetok, pre ktorý sa základ vypočítava v katastrálnej hodnote. Platba sa vykonáva na spoločnom základe. Výška základu dane na výpočet UTII sa neznižuje.

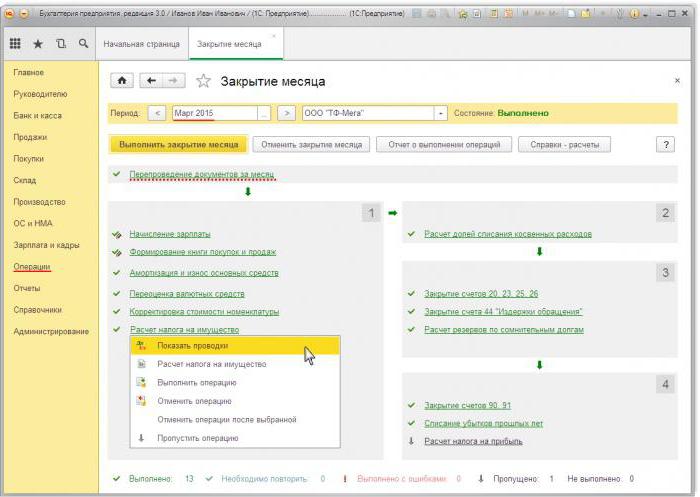

Účtovanie dane z nehnuteľností za 1 s 8.3

Na výpočet čiastky dane v 1C musíte vyplniť kartu OS. Aby ste to urobili, musíte najprv kapitalizovať objekt dokumentom „Príjem materiálu“ typom operácie „Zariadenie“. Dokument by mal uvádzať počet objektov a počiatočnú sumu. Výsledkom tohto dokumentu sú nasledujúce transakcie: DT08 KT01 a DT19 KT60. Ďalej musíte vytvoriť a zaúčtovať dokument „Prijatie OS pre účtovníctvo“. Tento dokument dokončuje proces tvorby počiatočných nákladov a uvádza ho do prevádzky. Vytvorenú účtovnú hodnotu je možné zobraziť v prehľade „SAL na účte“ 08.

Daňové priznanie sa nachádza v časti Regulované výkazníctvo.Ak chcete automaticky generovať údaje, musíte vybrať konkrétny formulár správy a kliknúť na tlačidlo „Vyplniť“. Program zobrazí priemerné náklady za rok a potom vykoná časové rozlíšenie. Konečná suma je vyjadrená v oddiele 1. Ak sa výpočet vykonáva v katastrálnej hodnote, konečný výsledok sa odrazí v oddiele 3.