Rozhodnutie o uplatnení konkrétneho daňového systému sa prijíma v čase registrácie spoločnosti alebo pri zmene určitých parametrov hospodárskej činnosti podniku. Ak sa po oboznámení sa so všetkými možnosťami daňového systému rozhodne o zmene režimu, o zavedení takéhoto postupu bude potrebné vyplniť žiadosť o prechod na zjednodušený daňový systém.

Môžem vyplniť formulár žiadosti pre USN

Pri príprave formulára nie je potrebné kontaktovať špecializované advokátske kancelárie. Aby pri vyplňovaní formulára nedošlo k žiadnym zásadným chybám, stačí sa riadiť informáciami v tomto článku. Taktiež je potrebné pripomenúť, že na zmenu daňového režimu existuje určitá lehota na predloženie takejto žiadosti, takže je veľmi dôležité nevynechať ju. Žiadosť o prechod na zjednodušený daňový systém, ktorého konečné termíny sú jasne definované zákonom, sa môže podať na federálnu daňovú službu ruskou poštou alebo osobne.

Prečo prejsť na zjednodušený daňový systém

Jeden z najpohodlnejších a najziskovejších daňové režimy je zjednodušený systém. Pomáha minimalizovať pravidelné odpočty daní. Pre spoločnosti, ktoré majú formát malých firiem, je tento režim najpohodlnejší, pretože sa nielen znižujú platby daní, ale aj množstvo pracovných postupov.

Kritériá prechodu na „zjednodušené“

Na uplatnenie práva na používanie zjednodušeného daňového systému musí spoločnosť spĺňať určité požiadavky stanovené v daňovom zákonníku Ruskej federácie.

Ukazovatele by mali byť tieto:

- Suma príjmu, s výnimkou úverových investícií, od roku 2017 nesmie za prvých 9 mesiacov roka prekročiť 59,805 milióna rubľov.

- Počet zamestnancov je obmedzený na 100 osôb.

- Náklady na odpisovateľné fixné aktíva od začiatku roka 2017 by nemali prekročiť 150 miliónov rubľov.

Aký časový rámec je prechod

Žiadosť o prechod na zjednodušený daňový systém sa musí predložiť regulačnému orgánu do 31. decembra tohto roku. Tí, ktorým sa nepodarilo upovedomiť daňový inšpektorát o zmene daňového režimu, nemajú nárok na „zjednodušenie“ od budúceho roka. Novovytvorené podniky sú povinné informovať regulačné orgány, že sa rozhodli použiť osobitný režim, do 30 dní od registrácie. Ak sú dodržané termíny, tieto spoločnosti majú právo používať STS od samého začiatku svojej činnosti.

Organizácie, ktoré uplatňujú UTII, podávajú žiadosť o prechod na zjednodušený daňový systém v prvých dňoch mesiaca, v ktorom zanikla povinnosť platiť jednu daň. Pri prepnutí do hlavného režimu je možné sa vrátiť do „zjednodušeného režimu“ až po roku.

Základné princípy výpočtu dane pri použití špeciálneho režimu

Zjednodušený daňový systém je väčšinou zameraný na malé podniky, pretože špeciálny režim vám umožňuje znížiť daňové povinnosti. Organizáciám, ktoré sa rozhodli používať „zjednodušený platobný systém“, by sa nemala účtovať a platiť DPH, daň z nehnuteľností a zisk. Jednotliví podnikatelia tiež dostávajú výnimky, pokiaľ ide o platenie dane z príjmu nadobudnutej zo mzdy.

Zjednodušený systém zahŕňa výpočet dane pri dvoch sadzbách. Príjem znížený o sumu vynaložených výdavkov je zdanený 15%, a ak sa pri výpočte základu dane použije iba príjem, platí sa 6% daň.

Podanie žiadosti o prechod na zjednodušený daňový systém je potvrdením rozhodnutia uplatniť konkrétnu sadzbu.Každý podnikateľ si vyberá daňový režim na základe predpokladaného príjmu a rozsahu hospodárskej činnosti.

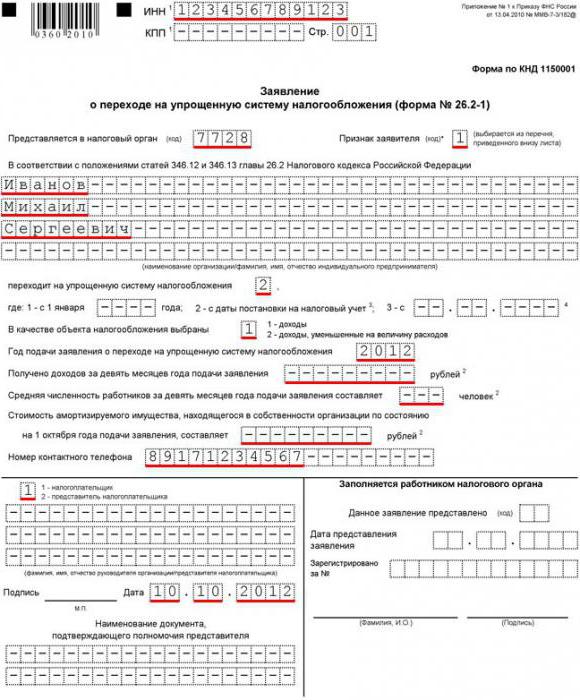

Žiadosť o prechod na zjednodušený daňový systém, vyplnenie vzorky

Prihláška č. 26.2-1 má iba jednu titulnú stránku, preto pri jej vypĺňaní by nemali vzniknúť žiadne nerozpustné otázky. Po predložení správne vyplneného formulára daňový úrad rozhodne o tom, či uplatniť osobitný režim alebo odmietnuť z dôvodu nesúladu určitých parametrov.

Začnite vyplňovať formulár s požadovanými podrobnosťami o spoločnosti. V horných riadkoch sú TIN / KPP určite zaregistrované. Potom sa zadá štvormiestny kód daňovej kontroly, v ktorom je spoločnosť zaregistrovaná.

V závislosti od času podania žiadosti o prechod na zjednodušený daňový systém musíte prilepiť určitý atribútový kód. Jednotka sa vkladá počas počiatočnej registrácie spoločnosti, číslo dva označuje, že žiadosť sa podáva po registrácii, a číslo 3 by sa malo uviesť pri prechode z iného daňového režimu.

Titulná strana žiadosti podrobne uvádza názov spoločnosti alebo priezvisko, meno, stredné meno jednotlivého podnikateľa. V stĺpci „Sadzba dane“ je vybrané percento odpočtov.

Ak spoločnosť už podniká, v ďalšej časti dokumentu sa uvádza výška príjmu prijatého za prvých deväť mesiacov v roku. V zodpovedajúcich riadkoch sa tiež uvádza priemerný počet zamestnancov a zostatková hodnota majetku, ktorý je možné odpisovať. Ak sa podnikateľ práve zaregistroval, nemusíte tieto riadky vyplňovať.

Podpísaná žiadosť o prevod do zjednodušeného daňového systému, ktorého formu je vždy možné získať od daňových orgánov, je potvrdená pečaťou a je poskytnutá federálnej daňovej službe v mieste registrácie.