V Rusku existujú dva hlavné daňové systémy: klasický a zjednodušený. Daňový systém si môžete vybrať v čase registrácie organizácie. Klasický systém môžete tiež zmeniť na zjednodušený systém v organizácii, ktorá už nejaký čas funguje, ak sa vodcovia domnievajú, že takáto možnosť je pre nich výhodnejšia. Zistite, ako zmeniť daňový systém, aké sú podmienky, ako podať oznámenie o prechode na zjednodušený daňový systém.

STS alebo CWS?

Takýto systém sa z nejakého dôvodu nazýva zjednodušený. Pri zjednodušenom daňovom systéme musíte platiť menej ako rôzne dane. Organizácia dostáva oslobodenie od dane z príjmu, dane z majetku a DPH. Tieto tri dane sa nahradia jednou. Ide o 6% z príjmu alebo 15% z príjmu, ktorý sa znižuje o sumu výdavkov. Na prvý pohľad sa zdá, že takýto systém je evidentne výnosnejší.

V skutočnosti to však nie je vždy tak. Vo fáze vytvárania organizácie nie je vždy možné presne predpovedať osud podniku: aký bude príjem, s ktorým sa uzatvoria dodávateľské zmluvy, koľko zamestnancov bude v podniku pracovať, koľko fixných aktív bude.

Podnikateľom sa preto ponechala možnosť zvoliť si daňový systém nielen v čase založenia podniku, ale aj po určitom čase, keď sa údaje už objavia a bude možné určiť, ktorý z nich bude ziskovejší. Pre prechod však musíte dodržať niekoľko podmienok.

Podmienky pre zmenu CWS na USN

STS bola vyvinutá s cieľom uľahčiť život malým a stredným podnikom, samostatným podnikateľom. Veľké podniky by nemali využívať podporné opatrenia, aby nebol ohrozený rozpočet. Preto nie každý má právo používať zjednodušený daňový systém. Aké sú relevantné kritériá?

- Počet zamestnancov.

- Suma príjmu za deväť mesiacov v roku.

- Zostatková hodnota majetku podniku.

- Prítomnosť pobočiek.

- Prítomnosť ďalších organizácií medzi účastníkmi spoločnosti.

Priemerný počet zamestnancov organizácie v zjednodušenom daňovom systéme teda nemôže prekročiť 100 osôb. Suma príjmu za 9 mesiacov nemôže byť vyššia ako 45 miliónov rubľov, zvýšená o koeficient deflácie 1,147 (za rok 2015). To znamená, že za rok 2015 je príjem niečo vyše 51,5 milióna rubľov. Majetok podniku v jeho zostatkovej hodnote nesmie prekročiť 100 miliónov rubľov. Organizácia nemôže mať pobočky ani zastúpenia. Podiel iných organizácií v organizácii, ktorá prechádza na zjednodušený daňový systém, nesmie prekročiť 25%.

Existuje niekoľko obmedzení, pokiaľ ide o druh činnosti a ďalšie nuansy, ale to už možno pripísať osobitným prípadom, ktorých sa nebudeme v rámci tohto článku dotýkať.

Oznámenie o prechode na zjednodušený daňový systém

Uvažujete o zmene daňového systému? Skontrolujte svoju organizáciu na základe vyššie uvedených kritérií. Ak ich organizácia spĺňa, má právo podať oznámenie o prechode na zjednodušený daňový systém.

Dôležitý bod. Iba novovzniknutá organizácia má právo začať uplatňovať STS od ktoréhokoľvek mesiaca v roku. Súčasný zjednodušený daňový systém môže začať používať až od 1. januára nového roku. Oznámenie musí byť predložené do 15. januára. Tento dokument má povahu oznámenia, preto nie je potrebné čakať na schválenie zo strany daňového úradu. Stačí na vašu kópiu dokumentu umiestniť značku. Hlavné je, že oznámenie o prechode na zjednodušený daňový systém bolo podané včas.

Zmena predmetu zdanenia je možná iba raz ročne. Používanie novej zdaniteľnej položky sa začína 1. januára nového roku.

Ako a kde sa oznámenie podáva

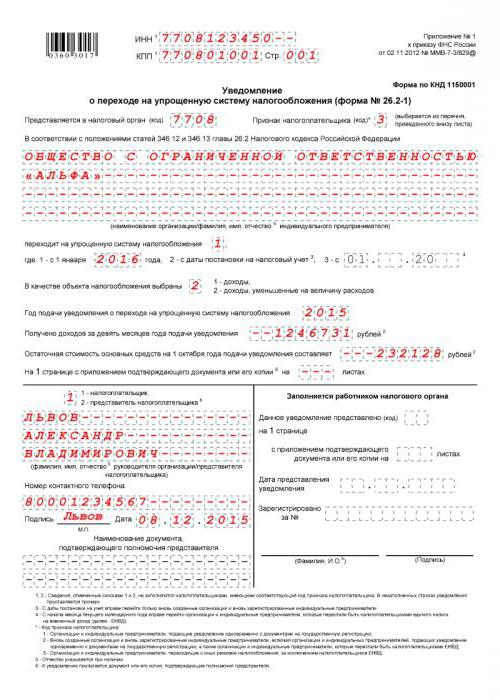

Regulačné orgány je možné informovať bezplatne, bude to však jednoduchšie pomocou štandardnej aplikácie. Toto je forma 26.2-1. Je to jednoduché, obsahuje iba jeden hárok. Žiadosť môžete podať osobne alebo prostredníctvom špeciálnych komunikačných prostriedkov, ak je to stanovené vo vašej organizácii.

Kam ísť žiadosť o prechod na zjednodušený daňový systém? Musíte predložiť dokumenty federálnej daňovej službe v mieste registrácie vašej organizácie.

Ako vyplniť oznámenie o prechode na zjednodušený daňový systém

Dokument môžete vyplniť ručne, modrým perom, čitateľnými tlačenými písmenami. Môžete to urobiť na počítači stiahnutím formulára z internetu alebo v špeciálnom programe.

Pozrime sa, ako vyplniť oznámenie o STS. INN organizácie musí byť uvedený v prvom riadku a kontrolný bod v druhom riadku. Tieto informácie by sa mali prevziať z osvedčenia o registrácii organizácie. Kód daňového úradu sa spravidla zhoduje s prvými štyrmi číslicami v DIČ organizácie. Výnimku je možné urobiť iba vtedy, ak organizácia zmenila svoje sídlo na adresu, ktorá patrí do právomoci iného daňového úradu.

Stĺpec „Znamenie daňovníka“. Existujú tri možnosti: jedna pre tie organizácie, ktoré sa registrujú iba teraz, dve pre tých, ktorí prechádzajú z UTII, a tri pre tých, ktorí prechádzajú z iných režimov. Poznámka k dokumentu obsahuje všetky tieto údaje. Ďalej musíte zadať názov organizácie v prísnom súlade s príslušnými dokumentmi.

Ďalej musíte do stĺpca vedľa nápisu „ísť do zjednodušeného daňového systému“ položiť jednotku alebo zostúpiť. Jeden, ak k prechodu na zjednodušený daňový systém dôjde súčasne s dátumom registrácie, dva - ak od nového kalendárneho roka.

Ďalej je potrebné si všimnúť predmet zdanenia: 1 - príjem, 2 - príjem mínus náklady. Potom sa napíše rok predloženia oznámenia, vyplnia sa riadky s údajmi o príjmoch za 9 mesiacov a zostatkovou hodnotou majetku.

Podmienky skladovania STS

Existujú kritériá na predloženie oznámenia o prechode na zjednodušený daňový systém a na zachovanie práva uplatňovať tento daňový systém.

Kritériá sú podobné kritériám, ktoré musia byť pri prechode splnené. Ak však môžete začať používať zjednodušený daňový systém iba od nového kalendárneho roka, môžete stratiť právo na zjednodušený daňový systém v ktoromkoľvek mesiaci roka. O strate práva na používanie zjednodušeného daňového systému budete musieť informovať aj daňový úrad. Trvá 15 kalendárnych dní od dátumu ukončenia zdaňovacieho obdobia.

Algoritmus krok za krokom na prechod na zjednodušený daňový systém

Krok 1. Musíte skontrolovať, či vaša organizácia dodržiava štyri kritériá pre uplatňovanie zjednodušeného daňového systému.

Krok 2. Rozhodnite o predmete zdanenia.

Krok 3. Ak chcete presnejšie určiť, skúste vypočítať preddavky na základe informácií, ktoré už máte pre aktuálny kalendárny rok. Majte na pamäti, že výška dane sa môže znížiť o sumu platieb, ktoré boli vyplatené do dôchodkového fondu. Musíte si tiež uvedomiť, že neplatenie dane vôbec, aj keď vaša organizácia pracovala so stratou, zlyhá. Minimálna daň z príjmu je 1%. Aj tak bude musieť byť zaplatená.

Krok 4. Napíšte dátumy zálohových platieb a dane na konci roka do rozpočtu. Zálohy sa vyplácajú najneskôr do 25. dňa odo dňa skončenia zdaňovacieho obdobia a daň na konci roka sa musí do 31. marca previesť do rozpočtu.

Krok 5. Podanie prihlášky. Ako vyplniť oznámenie o prechode na zjednodušený daňový systém - už viete.

USN (forma 26.2-1)