Daňový zákon stanovuje určité požiadavky pre subjekty poberajúce príjem. Legislatíva predovšetkým stanovuje povinnosť platiť povinné príspevky do rozpočtu z príjmu, ktorý podlieha zdaneniu. Na zabezpečenie kontroly platieb daní autorizované orgány požadujú od subjektov, aby poskytovali úradné dokumenty. Obsahujú informácie nielen o získaných príjmoch, ale aj o sumách vzniknutého, zadržaného a zaplateného poplatku. Regulačné akty schválili jednotné formy takýchto dokumentov.

Zákonodarcovia pravidelne preskúmavajú platné právne predpisy. Od roku 2016 bol zavedený dokument 6-NDFL - nové podávanie správ pre všetkých zamestnávateľov. Poskytujú ho nielen subjekty, ktoré majú zamestnancov, ale aj podniky, ktoré platia príjem osobám, ktoré nie sú ich zamestnancami. Zadávanie údajov do tohto dokumentu je v súčasnosti sprevádzané množstvom problémov. Predovšetkým sa spájajú s nedostatočne úplnými vysvetleniami uvedenými v regulačných aktoch Federálnej daňovej služby. Všetky podniky sa však musia vyrovnať s novou objednávkou. Zvážte ďalej, čo predstavuje daň z príjmu 6 osôb.

Nové správy pre všetkých zamestnávateľov

Poradie exekúcie, opis požadovaného formátu na predloženie dokumentu v elektronickej podobe je vysvetlený v objednávke 14.10.15 č. MMV-7-11 / 450. Tento regulačný akt však neodpovedá na všetky otázky, ktoré vyvstali u platiteľov. Dokument 6-NDFL, ktorého forma je uvedená v článku, je zostavený v rámci celej spoločnosti alebo podniku ako celku. Mnoho organizácií využíva online služby alebo špeciálne programy na zjednodušenie procesu.

Kde je uvedený dokument?

Je zasielaná tomu istému kontrolnému orgánu, kde sa samotná daň prevádza. Daň z príjmu 6 osôb sa poskytuje:

- Ruské organizácie s osobitnými oddeleniami inšpektorátu v mieste týchto štrukturálnych oddelení.

- Jednotliví podnikatelia registrovaní na adrese činnosti a používajúci patentový systém alebo UTII, na kontrolnú službu v mieste registrácie.

- Veľkí platitelia - na kontrolu v mieste registrácie alebo registrácie príslušnej pobočky.

V akej forme je dokument predložený?

Tí, ktorí prechádzajú daňou z príjmu pre 6 osôb, ju môžu zaslať doporučeným listom alebo osobne na kontrolu v papierovej podobe. Takéto možnosti sú vhodné pre tie podnikateľské subjekty, v ktorých je priemerný počet zamestnancov, ktorí v rovnakom období poberali príjem, menej ako 25 osôb. Pri výpočte dane z príjmu pre 6 osôb v elektronickej podobe by sa malo poskytnúť iným väčším podnikom.

Kedy je potrebné poslať dokument?

Predovšetkým je potrebné uviesť, že právne predpisy stanovujú zodpovednosť za oneskorené poskytnutie dane z príjmu 6 osôb. Lehoty na odoslanie dokumentu sú tieto:

- Na rok 2016 - 1. apríla 2017

- Na 9 mesiacov 2016 - 31. októbra 2016

- Za pol roka - 1. augusta 2016

- Za 1. štvrťrok - 3. mája 2016

Sankcia za porušenie stanovených období je 1 000 rubľov. za každý mesiac. Okrem toho má kontrolná služba právo zmraziť zúčtovací účet podniku, ak je oneskorenie pri predložení dokumentu dlhšie ako 10 dní. Ak formulár 6-NDFL obsahuje nepravdivé informácie, pokuta bude 500 rubľov. pre každý papier. Malo by sa tiež pamätať na to, že ak je dátum, keď sa dokumentácia vyžaduje, rovnaký ako sviatok alebo víkend, potom je konečný termín presunutý na nasledujúci pracovný deň.

6-PIT: formulár

Vyššie uvedená vyhláška objasňuje hlavné body týkajúce sa prípravy dokumentu. Pri podávaní žiadosti o daň z príjmu pre 6 osôb je pre platiteľa množstvo požiadaviek. Vzorka je zostavená:

- V súlade s údajmi uvedenými v účtovných registroch. Patria sem najmä vzniknutý a platený príjem, poskytnuté odpočty, vypočítaná daň a zrážková daň.

- Progresívny súčet. To znamená, že informácie sa najskôr zhrnú za prvý štvrťrok, potom - za pol roka a potom - za 9 mesiacov. a za celý kalendárny rok.

Nie všetky informácie, ktoré je potrebné zadať, sú vždy umiestnené na jednej stránke. V takom prípade sa zostaví toľko listov, koľko je potrebné. Celkové ukazovatele sa v takýchto prípadoch odrážajú na poslednej strane. Všetky hárky, ktoré začínajú titulnou stranou, musia navyše obsahovať číslovanie („001“, „002“ atď.).

Dôležitý bod

Tí, ktorí prechádzajú daňou z príjmu pre 6 osôb, by si mali byť vedomí zákazov týkajúcich sa spracovania dokumentu. Najmä nie je povolené:

- Oprava chýb pomocou nápravných nástrojov.

- Tlačte na dve strany toho istého listu.

- Viazanie strán, ktoré vedie k poškodeniu dokumentu.

Plnenie 6-NDFL sa vykonáva atramentom fialovej, čiernej alebo modrej farby. Ak je dokument zostavený na počítači, použije sa písmo Courier New, veľkosť písmen je 16 - 18 pt.

Ukazovatele záznamu funkcií

Stanovujú sa tieto pravidlá:

- Každý parameter zodpovedá jednému konkrétnemu poľu. Pozostáva z pevného počtu známych osôb.

- Do každého poľa zadajte iba 1 indikátor. Výnimkou z tohto pravidla sú parametre, ktorých hodnota je vyjadrená ako desatinná zlomok alebo dátum. Na zaznamenanie týchto údajov sa používajú 3 polia v poradí: deň (dve známe), mesiac (2 bunky), rok (štyri bunky). Sú oddelené bodkou. Desatinné miesto je uvedené v dvoch poliach. Sú tiež oddelené bodkou. Celé pole zapadá do prvého poľa, zlomková časť zapadá do druhého poľa.

- Formulár 6-NDFL musí obsahovať ukazovatele súčtu a podrobnosti. Ak neexistujú žiadne hodnoty, prvá je nula („0“).

- Číselné a textové grafy musia byť vyplnené zľava doprava od krajnej bunky alebo od okraja poľa určeného na označenie hodnoty ukazovateľa. Ak pre niektorý parameter nie je potrebné použiť všetky familiality, do prázdnych sekcií sa vloží prázdne miesto. Podobné pravidlo platí pre desatinné zlomky (napríklad 123 ------. 60).

- Výpočet a uvedenie dane z príjmu fyzických osôb sa vykonáva v plných rubloch. V tomto prípade platia pravidlá zaokrúhľovania (menej ako 50 kopeckov. Je vyradených a 50 a viac kopeckov - by sa malo zaokrúhliť na celý rubeľ nahor).

- Vyhlásenie o dani z príjmu 6 osôb sa zostavuje za každé OKTMO.

- Na každý hárok v označenom poli by sa mal uviesť počet kompilácií a podpisov.

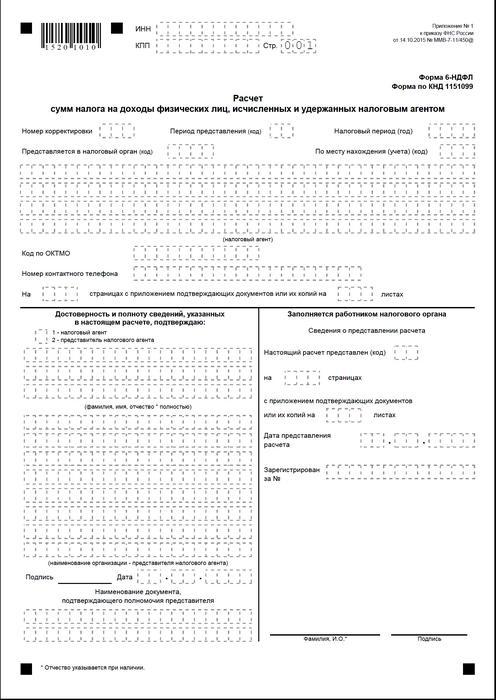

Titulná stránka

Formulár 6-NDFL obsahuje nasledujúce polia:

- "INN". Jednotliví podnikatelia musia uviesť informácie v súlade so svojím osvedčením o registrácii pri kontrole. Pre organizácie pozostáva DIČ z desiatich číslic. V tomto ohľade sú pomlčky umiestnené v posledných dvoch bunkách poľa: 1234567890--.

- "PPC". Jednotliví podnikatelia túto oblasť nevyplňujú. Právnické osoby označujú kontrolný bod získaný na IFTS. 6-NDFL pre samostatné divízie obsahuje účtovný kód pri kontrole na mieste.

- „Číslo úpravy.“ Ak sa štvrťročná forma dane z príjmu 6 osôb platí prvýkrát, uveďte „000“, ak je prvá oprava - „001“, druhá - „002“ atď.

- „Obdobie predkladania“. Je tu uvedený kód časového obdobia, za ktoré sa podáva 6-NDFL hlásenie.

- „Poskytnuté orgánu.“ V tomto poli je kód služby, ktorej sa dokument zasiela.

- „Zdaňovacie obdobie.“ Tento riadok obsahuje rok, za ktorý boli informácie poskytnuté (napríklad 2016).

- „Podľa miesta / účtovníctva.“ V tomto stĺpci by sa mal uviesť príslušný kód.

- „Daňový agent.“ Organizácie by mali zadať svoje celé meno podľa základnej dokumentácie.Jednotliví podnikatelia riadok po riadku označujú priezvisko, meno a priezvisko.

- OKTMO kód. Organizácie by mali zadávať informácie v mieste alebo na mieste samostatnej štrukturálnej jednotky. Jednotliví podnikatelia musia uviesť kód OKTMO na adrese bydliska. Jednotliví podnikatelia, ktorí používajú patentový systém alebo UTII, vkladajú informácie v súlade s obcou, v ktorej sú registrovaní ako platitelia týchto príspevkov.

- „Kontaktný telefón“. V tomto poli musíte uviesť číslo, pod ktorým môže kontrolná služba kontaktovať platiteľa.

- „Na stránkach.“ Je tu uvedený počet hárkov, ktoré tvoria 6-NDFL formulár (napríklad „003“).

- „S prílohou podpornej dokumentácie a kópií.“ Tento stĺpec uvádza počet hárkov, ktoré sú pripojené k dani z príjmu 6 osôb.

Vzorový dokument obsahuje aj blok potvrdzujúci úplnosť a spoľahlivosť údajov. Pozrime sa na to podrobnejšie.

Potvrdzovací blok

V prvom poli by mala byť IP nastavená na „1“ a organizácia - „2“. Ostatné stĺpce potvrdzovacieho bloku označujú:

- Riadok po riadku vedúci do príslušných polí, ak dokument poskytuje organizácia. Potom zadá dátum a podpis riaditeľ právnickej osoby.

- Riadok po riadku zástupca podniku, ak dokument predkladá jednotlivec. Potom subjekt vloží svoj podpis a dátum zostavenia. Okrem toho uvádza názov dokumentu, ktorý potvrdzuje jeho oprávnenie.

- Podpis a dátum zostavenia, ak formulár 6-NDFL poskytuje súkromný podnikateľ.

- Riadok po riadku oprávnená fyzická osoba organizácie, ktorá koná ako zástupca právnickej osoby, v súvislosti s ktorou bol dokument vyhotovený. Okrem toho je uvedený názov spoločnosti, ktorej zamestnancom je tento subjekt, ako aj doklad potvrdzujúci jeho oprávnenie.

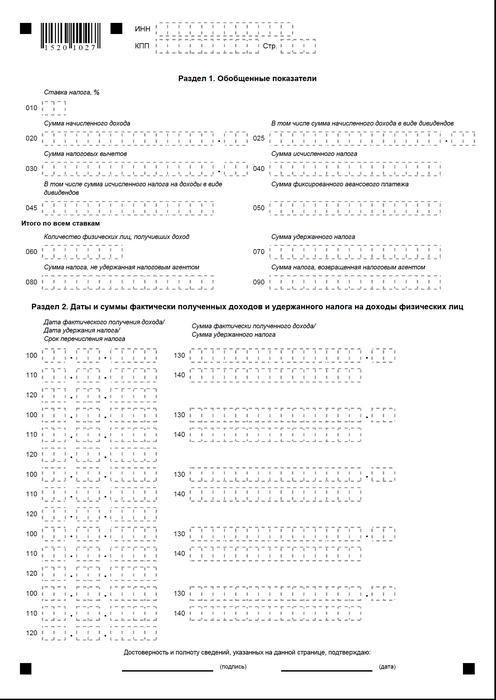

Oddiel 1

Daň z príjmu fyzických osôb vo výške 6 osôb sa v zjednodušenom daňovom systéme zostavuje pre všetkých zamestnancov kumulatívne od začiatku obdobia s príslušnou sadzbou. V prípade, že príjem bol vyplácaný rôznymi sadzbami, potom by sa sekcia mala zostaviť osobitne pre každú z nich. Výnimkou sú riadky 060-090. Ak sa všetky požadované ukazovatele nedajú umiestniť na jeden hárok, zostaví sa toľko strán, koľko je potrebné. Celkové sadzby za stávky (s. 060-090) sa hodia na prvú stránku. Pomoc 6-PIT obsahuje riadky:

- 010. Označuje sadzbu dane z príjmu fyzických osôb.

- 020. Uvádza sumu naakumulovanej odmeny pre všetkých zamestnancov na základe časového rozlíšenia od začiatku obdobia.

- 030. Tu je uvedená celková suma poskytnutých odpočtov, ktorá znižuje príjem podliehajúci dani. Uvádza sa kumulatívne od začiatku obdobia.

- 040. Tento riadok by mal obsahovať súhrnnú sumu dane vypočítanú pre všetkých zamestnancov. Hodnota je vyjadrená kumulatívnym súčtom od začiatku obdobia.

- 045. Tento riadok obsahuje celkovú sumu časovo rozlíšenej dane vo forme dividend. Suma sa poskytuje na základe časového rozlíšenia od začiatku obdobia.

- 050. Tento riadok predstavuje sumu fixných preddavkov pre všetkých zamestnancov. Používa sa na zníženie hodnoty časovo rozlíšenej dane z príjmu fyzických osôb od začiatku obdobia.

- 060. Tento riadok by mal uvádzať celkový počet zamestnancov, ktorí dostávali zdaniteľný príjem v období, za ktoré sa správa podáva. Pri prepúšťaní a prijímaní zamestnancov na jedno časové obdobie toho istého zamestnanca sa počet zamestnancov neupravuje.

- 070. Tento riadok predstavuje celkovú sumu zrazenej dane. Zaznamenáva sa na základe časového rozlíšenia od úplného začiatku obdobia.

- 080. V tomto riadku by sa mala uvádzať celková suma dane, ktorú agent nevybral.

- 090. Zaznamenáva sa tu suma dane, ktorú agent vrátil platiteľom podľa čl. 231 Daňový zákon.

Oddiel 2

Mal by uvádzať čísla, z ktorých zamestnanec skutočne poberal príjem, a povinné odpočty z rozpočtu, ktoré mu boli zadržané.Oddiel 2 by mal obsahovať aj podmienky prevodu, ako aj súhrnné informácie pre všetkých zamestnancov o odmeňovaní, ktoré im bolo vyplatené, ao zadržaných čiastkach. V tomto bloku mám nasledujúce riadky:

- 100. Malo by sa v ňom uviesť dátum, kedy boli príjmy vyjadrené na s. 130 skutočne prijaté.

- 110. Tu sa uvádza číslo, z ktorého sa odpočet povinnej platby do rozpočtu uskutočnil zo skutočne prijatého príjmu vyjadreného na s. 130.

- 120. V tomto riadku sa uvádza dátum, do ktorého by sa mala previesť suma dane.

- 130. Tu sa uvádza suma skutočne prijatého príjmu v deň uvedený na s. 100. Okrem toho sa od nej neodpočítava odpočítaná daň.

140. V tomto riadku sa uvádza všeobecná suma zadržanej povinnej platby zadržanej v deň uvedený na strane 111. Ak sú stanovené rôzne platobné obdobia pre príjmy rôznych druhov, ale s rovnakým počtom skutočných príjmov, mali by sa pre každý dátum prevodu zostaviť riadky 100 - 140 osobitne. , Ak zamestnancom neboli vyplatené príjmy a neboli od nich odpočítané, musí sa dokument stále predložiť orgánu dohľadu. V takom prípade budú ukazovatele nulové.

príklad

V prvom štvrťroku 2016 spoločnosť LLC pripísala zárobky 19 zamestnancom. V súlade s pracovnými zmluvami sa odmena vypláca mesačne v 10. deň. Sadzba dane, ktorá sa uplatňuje na príjem, je 13%. Dátum skutočného prijatia zárobkov je posledný deň mesiaca, za ktorý sa akumulujú. Toto ustanovenie je uvedené v čl. 223, odsek 2, ods. 2 Daňový zákon. Zrážková daň z príjmu platiteľa je potrebná v čase ich skutočného zaplatenia - 10.. Táto požiadavka je ustanovená v čl. 226, odsek 4 daňového poriadku. Prevod dane do rozpočtu by sa mal vykonať najneskôr v deň nasledujúci po dni, kedy bola mzda vydaná, tj najneskôr do 11. dňa. Daň z príjmu 6 osôb sa zostavuje za prvý štvrťrok:

Za január:

- Výška platu, ktorá sa pripočítava zamestnancom - 1 450 300 rubľov.

- Daň z príjmu fyzických osôb - 188 539 s.

- Dátum, kedy bol príjem skutočne prijatý, je 31. január.

- Dňom zrážky dane je 10. február.

- Najnovší dátum pre prevod dane z príjmu fyzických osôb do rozpočtu je 02/11/2016.

Za február:

- Suma príjmov plynúca zamestnancom je 1 450 300 rubľov.

- Výška dane - 188 539 s.

- Počet skutočných zárobkov je 29. februára.

- Dňom zadržania dane je 10. február.

- Posledný dátum platby do rozpočtu je 11. 03. 2016

Za marec:

- Časové rozlíšenie pre zamestnancov - 1 450 300 s.

- Daň predstavovala 188 539 rubľov.

- Počet skutočne vyplatených zamestnaneckých požitkov je 31. marec.

- Dňom zrážky dane je 8. apríl (od 10. apríla sa zhoduje s dňom voľna, účtovník previedol príjem 8. dňa a vykonal odpočet v ten istý deň).

- Posledný deň povinnej platby rozpočtu je 11.04. 2016 (počet bol odložený z 9. apríla na sobotu na najbližší pracovný deň).

Okrem toho jeden zo zamestnancov daňový rezident RF, 8. februára, boli prijaté dividendy. Ich celková výška je 20 000 rubľov. Dňom zrážky dane je 8. február, posledným dňom jej prevodu je 9. február 2016. Sadzba je 13%.

zistenie

Nariadenie daňového inšpektorátu uvádza iba všeobecnú predstavu o pravidlách na prípravu dokumentu 6-NDFL. Účtovníci majú v praxi rôzne otázky, na základe ktorých sa musia rozhodnúť sami osebe alebo požiadať dozorný orgán o ďalšie objasnenie v mieste registrácie podniku. Odborníci však nevylučujú, že v budúcnosti sa doplnia pokyny na prípravu nových správ alebo že oficiálne štruktúry poskytnú komplexné vysvetlenie všetkých otázok.

Teraz je však zrejmé, že vytvorenie dokumentu je proces, ktorý si vyžaduje osobitnú pozornosť. Mnoho účtovníkov to považuje za dosť namáhavé. Musia však pochopiť situáciu, pretože za neposkytnutie alebo predčasné predloženie správ je potrebné uložiť pokutu.

Okrem toho môžu kontrolné orgány blokovať peňažné transakcie na účte platiteľa. Sankcie boli stanovené aj za nepresné údaje v dokumente. Malo by sa pamätať aj na to, že podávanie správ o dani z príjmu fyzických osôb sa nezrušilo. To znamená, že by sa mal zaslať aj dozornému orgánu. V súčasnosti ministerstvo spravodlivosti registruje vyhláška č. MMV-7-11 / 485 z 10.30.15. Musí mu byť udelená nová forma dane z príjmu pre 2 osoby. Platitelia ich využijú pri príprave dokumentácie na rok 2015.

záver

Podľa mnohých odborníkov bude pre spoločnosti, ktoré plánujú predkladať správy o dani z príjmu fyzických osôb v papierovej podobe, pomerne ťažké zhrnúť informácie o všetkých zamestnancoch a súčasne samostatne zobraziť údaje o sadzbách, dátumoch výplaty miezd, zrážkach a odpočtoch povinných platieb do rozpočtu. V tejto súvislosti odborníci teraz odporúčajú vytvorenie a predloženie dokumentácie v elektronickej podobe. Pomocou špeciálnych programov môžete tento proces automatizovať.

V takom prípade bude účasť účtovníka, ako aj počet pravdepodobných chýb a nepresností, minimálny. Informácie pre všetkých zamestnancov sa programom zredukujú na dokumentáciu, po ktorej je možné zostavenú správu skontrolovať a zaslať daňovému úradu prostredníctvom komunikačných kanálov. Ak spoločnosť nemá príležitosť alebo potrebu inštalovať špeciálne služby, účtovník môže dokumentáciu vyplniť manuálne.

V takom prípade je potrebné jasne dodržiavať dostupné pokyny, nevykonávať chyby, nepresnosti. Osobitná pozornosť by sa mala venovať ukazovateľom príjmu, odpočtov, dátumom platby. Nezabúdajte na presun údajov z víkendov a sviatkov do nasledujúcich pracovných dní. Tento okamih môže byť pre niektorých podnikateľov rozhodujúci. Stojí za zmienku, že podniky s viac ako 25 zamestnancami nemajú na výber. Nemôžu predkladať papierové správy. Pre nich bol stanovený iba jeden príkaz - zasielanie dokumentov prostredníctvom komunikačných kanálov.  Za včasné a správne pripravené a predložené hlásenia je zodpovedný platiteľ. Podnikateľský subjekt pri svojom plnení spĺňa požiadavky zákona, vylučuje pravdepodobnosť, že ho postaví pred súd. V tomto prípade by sa odpočty nemali robiť iba na papieri, ale mali by sa skutočne smerovať do rozpočtu. Za oneskorenú platbu alebo za neplatenie povinností platiteľa je zodpovedná aj osoba. Regulačné orgány zase dostanú príležitosť vykonať včasné overenie a zhrnúť prijaté informácie.

Za včasné a správne pripravené a predložené hlásenia je zodpovedný platiteľ. Podnikateľský subjekt pri svojom plnení spĺňa požiadavky zákona, vylučuje pravdepodobnosť, že ho postaví pred súd. V tomto prípade by sa odpočty nemali robiť iba na papieri, ale mali by sa skutočne smerovať do rozpočtu. Za oneskorenú platbu alebo za neplatenie povinností platiteľa je zodpovedná aj osoba. Regulačné orgány zase dostanú príležitosť vykonať včasné overenie a zhrnúť prijaté informácie.

Forma 6-NDFL