Ak zamestnanci používajú prostriedky prijaté od pokladníka, musia predložiť správu. Na základe tohto dokumentu účtovné oddelenie spoločnosti odpisuje peniaze na prevádzkové alebo administratívne výdavky.

srdcové

Po troch dňoch od okamihu návratu z pracovnej cesty musí zamestnanec podať správu o prijatých a vynaložených prostriedkoch. Za týmto účelom, zostavené správa o výdavkoch k správe sú priložené doklady potvrdzujúce výdavky finančných prostriedkov: cestovné lístky, hotelové účty atď. Formulár schvaľuje vedúci. Nepoužité sumy sa prenajímajú pokladníkovi na príjmovom doklade. Ak zamestnanec nemal dostatok finančných prostriedkov, potom sa prekročenie nákladov kompenzuje aj z pokladnice, ale na základe príkazu na úhradu výdavkov. Ak zamestnanec neposkytol správu o použití finančných prostriedkov vôbec, táto suma sa odpočíta z jeho platu.

BU

Vykazované sumy sa odrážajú v súvahe na účet 71. Zostatok na ťarchu účtu zobrazuje zamestnanecký dlh organizácie. Obrat predstavuje vyplatené sumy a preplatené prostriedky. Pôžička zahŕňa použitie finančných prostriedkov a vrátenie zostatku pokladníkovi. Všetky sumy sú zaznamenané v objednávke. Zápisy do nej sa robia na základe FFP, RKO, predbežných správ. Posledne menované sú odovzdané pokladníkovi až po kontrole účtovnými aritmetickými výpočtami a zamýšľanom použití finančných prostriedkov. Zvážte základné zapojenie.

- DT71 KT50 (51) - peniaze boli vydané na čiastkovú správu z pokladnice (bežný účet).

- KT71 DT20 (26, 44, 71) - odpis finančných prostriedkov na výdavky hlavnej produkcie (všeobecné obchodné náklady, dodatočné náklady na implementáciu).

- KT71 DT07 (10, 15, 41) - na získanie hmotného majetku sa použili účtovné hodnoty.

- KT71 DT50 - vrátenie hotovosti.

- KT71 DT94 - do úvahy sa berú sumy nevrátené včas.

- DT70 KT94 - nevratené čiastky zadržané zodpovednou osobou.

pozemky

Od roku 2015 môžu byť účtovné sumy vydávané nielen zamestnancom organizácie, ale aj osobám, s ktorými bola uzavretá občianskoprávna zmluva. Operácia je založená na aplikácii. Toto pravidlo platí pre všetky osoby bez výnimky. Na základe tohto dokumentu sa vypracuje CSC. V žiadosti musíte uviesť množstvo, dátum vydania, dátum a podpis.

inšpekcia

Aplikácia sa najskôr dostane k účtovníkovi. Kontroluje, či sú staré osady so zodpovednými osobami zatvorené. Ak zamestnanec neposkytol správu o predtým použitých sumách, nemôže mu byť vydaná nová hotovosť. Náklady na reprezentáciu, cestovné, diéta - za všetky vynaložené peniaze sa musí predložiť doklad. Výsledky spracovania správy ukazujú, kto dlhuje komu, komu a koľko. Ak existuje rozdiel medzi vydanými a použitými prostriedkami, znamená to, že zamestnávateľ alebo zamestnanec má dlh.

Poskytovanie finančných prostriedkov

Vydávanie účtovateľných súm ich prevodom na platovú kartu zamestnanca je povolené. Ale na tento účel musíte v objednávke vedenia účtovníctva zohľadniť možnosť takéhoto spôsobu prevodu finančných prostriedkov. V samotnom výkaze musí pracovník napísať tak, že peniaze sa prevedú na jeho platovú kartu, a uviesť podrobnosti. platobný príkaz účel platby by sa mal uviesť ako pohyb vykazovaných súm. Doklady pre predbežnú správu, ktorú zamestnanec organizácie predkladá, musia obsahovať výtlačky všetkých kontrol.

príklad

Uvažujme, ako sú výpočty so zodpovednými osobami zobrazené v NU a BU.

Z pokladne spoločnosti dňa 04.25.16 bola správcovi kancelárie podmienenej LLC poskytnutá suma 4 000 rubľov na obdobie 4 dní na nákup kancelárskych potrieb. V ten istý deň účtovník vydal vykazované sumy na základe vyhlásenia podpísaného vedúcim predstaviteľom: DT71 KT50 - 2000 rubľov.

27.04.16, vedúci kancelárie kúpil kancelárske potreby v hodnote 1 000 rubľov, vyplnil predbežnú správu, predložil šeky na účet a vrátil zostatok pokladníkovi. Účtovník zostavuje tieto záznamy:

DT50 KT71 - 1 000 rubľov. - zostatok finančných prostriedkov bol vyplatený pokladníkovi.

DT10 CT 71 - 1 000 rubľov. - písacie potreby zohľadnené.

Reflexná operácia na podnikovej karte

Na zobrazenie súm vynaložených na náklady na pohostenie súvisiace s obchodnými činnosťami môžete použiť jeden platobný nástroj. Organizácia vypracuje firemnú kartu. Potom ho na žiadosť zamestnanca vydá konkrétnej osobe a prevedie tam vykazované sumy.

Poradie pohybu platobných nástrojov musí byť schválené príkazom vedúceho. ukážka:

LLC (názov)

Riaditeľ (priezvisko, iniciály, podpis) 14.03.16

I SCHVÁLIŤ: Postup pri používaní podnikových kariet

1. Informácie o PIN sú dôverné informácie. Držitelia platobného nástroja nemajú právo prezradiť ho tretím stranám.

2. Správa o služobnej ceste alebo iný doklad potvrdzujúci použitie finančných prostriedkov sa musí predložiť riaditeľovi do troch dní odo dňa uskutočnenia platby na karte (vrátane výberu finančných prostriedkov) alebo odo dňa návratu na pracovisko. K dokumentu musia byť priložené šeky potvrdzujúce pohyb peňazí.

3. Ak nie sú k dispozícii žiadne doklady alebo riaditeľ správu nepotvrdil, čiastky zaúčtované z karty sa vrátia z platu zamestnanca.

4. Zoznam držiteľov kariet je uvedený v prílohe č. 1.

5. Vydávanie a vracanie platobných nástrojov sa vykonáva v účtovnom denníku (príloha č. 2).

6. Ak je karta odcudzená, musí jej držiteľ bezodkladne informovať banku.

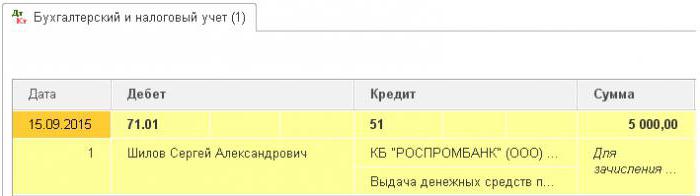

Okamžik prevodu platobného nástroja na zamestnanca nie je hotovosťou. Zápisy v BU sa vykonávajú v čase výberu finančných prostriedkov. Z výpisu úverovej inštitúcie môžete zistiť presný dátum transakcie, v ktorej sa použila vykazovaná suma. Účet 55 sa používa na zobrazenie transakcií na podnikovej karte. Je mu otvorený podúčet s rovnakým menom. V deň odpísania prostriedkov sa v riadiacej jednotke vytvorí účtovanie: DT71 KT55.

príklad

10. júla 2015 boli prostriedky vyplatené na firemnú kartu podmienenej LLC, ktorú má obchodník v držbe, na zaplatenie reklamy online. Po 5 dňoch obchodník stiahol z účtu 3 000 rubľov. Táto transakcia je potvrdená výpisom z účtu. Accountant LLC musí odrážať pohyb finančných prostriedkov zverejnením DT71 KT55.

Uzávierka prihlášok

Správa o nákladoch na cestu musí byť predložená účtovnému oddeleniu do 3 dní po návrate. Nedodržanie týchto lehôt povedie k dodatočnému zvýšeniu dane z príjmu fyzických osôb. Inšpektorát sa môže domnievať, že vykázané sumy sú príjmom jednotlivcov. Zamestnanec preto musí podať správu o všetkých výdavkoch. Forma môže byť vyvinutá samostatne alebo použiť jednotnú formu. Lehoty na podávanie správ musia byť schválené príkazom vedúceho. ukážka:

LLC (názov)

Objednávka č. 15 o schválení termínu na predloženie predbežnej správy

Belgorod 15. marca 2015

Zamestnanci, ktorí dostávajú peniaze, musia predložiť správu o ich použití:

- huzhudam - najneskôr do dvoch týždňov od dátumu prijatia finančných prostriedkov;

- cestovné náklady - do troch dní po návrate do práce.

Vydané prostriedky sa musia použiť výhradne na stanovený účel.

Na výdavky na domácnosť a nákup tovaru sa neposkytuje viac ako 100 tisíc rubľov. a len na príkaz riaditeľa.

Zodpovednosť za vykonanie príkazu, pravidlá pre prípravu dokumentov spočíva na hlavnom účtovníkovi.

Generálny riaditeľ ______________________ (celé meno)

Daňové účtovníctvo

Kým zamestnanec nepredloží správu o pracovnej ceste s dokladmi potvrdzujúcimi pohyb finančných prostriedkov, výdavky na JE sa neodpisujú. Vyplatené sumy neznižujú základ dane. Poistné sa nevypočítava a daň z príjmu sa nezráža.

Daň z príjmu fyzických osôb

Predmetom zdanenia je príjem, ekonomická výhoda transakcie, vyjadrená v hotovosti. Daňový zákon výslovne nestanovuje, že prostriedky vydané na základe správy, za ktoré zamestnanec neoznámil v stanovenej lehote, sa nevykazujú ako príjem. Podľa čl. 807 Občianskeho zákonníka, tieto sumy nemožno pripísať bezúročnej pôžičke, pretože peniaze sa nestávajú majetkom zamestnanca a dohoda medzi fyzickou a právnickou osobou nie je uzavretá. Preto neexistuje príjem vo forme vecných výhod, ktoré by narástli na daň z príjmu fyzických osôb.

Daňové riziká však vznikajú, ak sa zostatok nahlásených súm nevráti organizácii včas alebo ak sa neschváli správa o použití prostriedkov. V takýchto situáciách podľa ministerstva financií a daňových inšpektorov jednotlivec dostáva príjem v hotovosti, ktorý by sa mal zohľadniť na účely dane z príjmu fyzických osôb. Súdna prax v tejto veci je kontroverzná.

Práca v "1C 8.3"

Vydávanie peňazí z pokladnice sa vykonáva prostredníctvom platobného rozkazu s rovnakým typom transakcie. Tabuľková časť dokumentu predpisuje celé meno zamestnanec, výška, účel použitia finančných prostriedkov. Podrobnosti o tom, ktorý dokument sa vytlačí. Zvyčajne ide o cestovný pas zamestnanca. Po zaúčtovaní dokumentu sa pre sumu transakcie vytvorí transakcia DT71 KT50.

Pri prevode na bežný účet sa vygeneruje bankový výpis. Druh operácie - „Prevod finančných prostriedkov jednotlivcovi“. Vyplnia sa rovnaké polia, dodatočne sa však uvedú podrobnosti o účte. Tento dokument tvorí účtovacie číslo DT71 KT51.

Do programu by mali byť zahrnuté aj všetky operácie týkajúce sa využívania finančných prostriedkov. Dôvodom na odpísanie peňazí môže byť letenka, ktorú samotná organizácia získala. V takom prípade sa dokument „Vydávanie hotovostných dokladov“ tvorí v časti „Banka a pokladňa“. Označuje celé meno na druhej strane samotný dokument znie takto: „lístok na lietadlo Moskva-Belgorod - Moskva“. Táto operácia generuje transakciu z DT71 do KT50 vo výške ceny lístka.

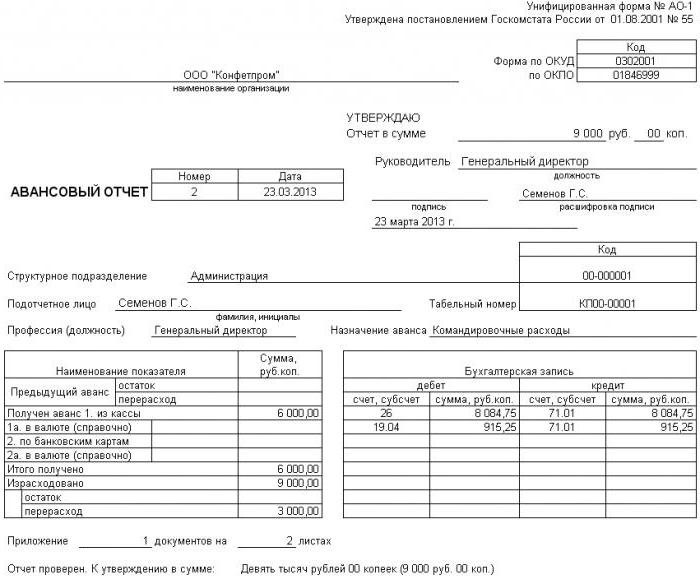

Všetky výpočty so zodpovednými osobami sú zdokumentované AO-1. Jeho tlačová forma obsahuje:

- prevedená suma;

- pokyny na ich použitie;

- podrobnosti podporných dokumentov.

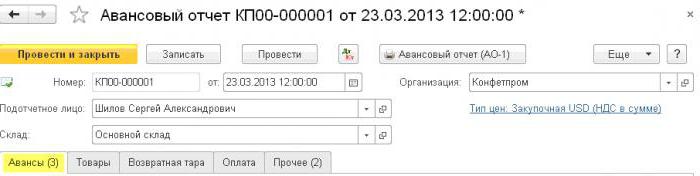

V programe sú všetky tieto sumy odpísané dokumentom „Predbežná správa“ v časti „Banka a pokladňa“. Skladá sa z 5 kariet. Prvý z nich sa nazýva Advance. Uvádza zoznam dokladov, na základe ktorých boli zamestnancovi vydané finančné prostriedky (PKO, výpis z účtu). Na karte „Tovar“ je uvedený zoznam pokynov na použitie finančných prostriedkov. V prípade potreby sa vyplní „Vratné obaly“. Ak zamestnanec zaplatil za tovar alebo služby poskytnuté organizácii na úkor prijatých finančných prostriedkov, tieto sumy sa prejavia na karte „Platba“. Po zaúčtovaní dokumentu pre tieto transakcie sa vygeneruje transakcia DT60 KT71. Všetky ostatné výdavky vrátane denných diét, cestovných výdavkov a všeobecných obchodných potrieb sú uvedené na karte Ostatné. Polia vyplnené tu netvoria účtovanie, ale používajú sa v tlačenej podobe dokumentu.

Vrátenie sumy nahlásenia

Zvážte situáciu, keď zamestnanec dostal hotovosť z pokladne na výdavky na domácnosť, ale ich v plnej miere nevyužil alebo neohlásil správu. Podľa zákona musí zamestnanec poskytnúť predbežnú správu ihneď po návrate z pracovnej cesty alebo do troch pracovných dní. Presné dátumy sú uvedené v poradí hlavy.

Podľa čl. 137 Zákonníka práce, aby zamestnávateľ mohol vyplatiť nevyplatenú zálohovú platbu, môže zadržať sumu zo mzdy zamestnanca jeden mesiac po termíne nahlásenia. Toto ustanovenie sa uplatňuje, ak zamestnanec nespochybňuje dôvody a výšku odpočtov.Takéto rozhodnutie sa vydáva v samostatnom poradí a musí byť písomne potvrdené zamestnancom. Zákonník práce Ruskej federácie stanovuje, že maximálna výška odpočtov z každej platby zamestnancovi by nemala prekročiť 20% „čistej mzdy“.

príklad

Manažér kontingentu LLC dostal 15. mája 2015 od pokladne v správe 4 000 rubľov. platiť za opravu domácich spotrebičov v servisnom stredisku. Výška skutočných nákladov bola 2,5 tisíc rubľov.

V LLC sa hotovosť za správu na tieto účely vydáva na obdobie 28 dní. Toto je stanovené samostatným poradím hlavy. Správa o použití finančných prostriedkov je potrebná do troch pracovných dní. To znamená, že konečný termín na predloženie údajov do účtovníctva je 14. jún 2015. V tento deň priniesol zamestnanec kancelárske vybavenie z opravy, odovzdal správu, ktorú doplnil zákon o zmierení dokončená práca a príjem hotovosti. Manažér však nevrátil zostatok na pokladňu. Dňa 27. júna 2015 zamestnanec podpísal dohodu o zadržaní 1,5 tisíc rubľov zo mzdy.

Mzda manažéra za jún predstavovala 24 tisíc rubľov. Účtovník môže držať maximum: (24 - 24 x 0,13) x 0,2 = 4,176 tisíc rubľov. Nevratný zostatok presahuje túto sumu. Odpočty sa preto vykonávajú v plnom rozsahu.

Ak zamestnanec odmietne vrátiť zvyšnú čiastku dobrovoľne, musíte sa obrátiť na súd. V takom prípade sa náklady podniku zvýšia aspoň o sumu platby štátnej dane. Aby však sudca nemal zbytočné otázky, je potrebné stanoviť termíny a postup predkladania dokladov o použití finančných prostriedkov zamestnancami podniku v samostatnom poradí vedúceho a určiť účtovnú politiku organizácie.