Súhrnné zúčtovanie pracovnej doby je pomerne bežným spôsobom prevádzky moderných spoločností. Zároveň však veľa vodcov nemusí vedieť, ako správne túto normu zostaviť.

Čo je to?

Existujú rôzne druhy pracovných hodín, ale v tomto prípade sa uvažuje o špecializovanom režime, ktorý je založený na harmonogramoch smeny, vrátane aj víkendových víkendov.

Základom zavedenia takéhoto režimu sú osobitné podmienky výroby v spoločnosti alebo v procese vykonávania určitých prác, ktoré nedávajú príležitosť dodržať osobitný pracovný čas stanovený pôvodne pre túto kategóriu zamestnancov. Takéto osobitné podmienky výroby, ktoré môžu slúžiť ako dôvod na použitie súhrnného účtovníctva, možno nazvať všeobecnou sezónnosťou spoločnosti alebo podobnou povahou vykonávanej práce.

Ako sa podáva?

Poradie, v ktorom sa menia druhy pracovného času, sa určuje v súlade s platnými vnútornými pracovnými predpismi, tieto pravidlá však musia sami schváliť zamestnávatelia, pričom sa musia zohľadniť stanoviská zastupujúcich orgánov zamestnancov alebo v prípade podpísania kolektívnej zmluvy.

V týchto predpisoch musia byť uvedené tieto informácie:

- Zavádza sa skutočnosť, že pracovný čas sa mení a zavádza sa tento režim.

- Trvanie účtovného obdobia.

V prípade, že je prijatý nový zamestnanec a jeho povinnosti sú splnené v súlade s pravidlami súhrnného účtovníctva, musí si byť tiež vedomý týchto pravidiel a musí podpísať osobitný dokument, ktorý skutočne bol predstavený. Pokiaľ tento režim nie je zavedený pre celú spoločnosť, ale iba pre určitú kategóriu zamestnancov alebo dokonca pre rôzne druhy práce, potom sa v tomto prípade stáva pracovný režim pre týchto zamestnancov individuálnym a zároveň nevyhnutným predpokladom pre vypracovanie pracovnej zmluvy. Najbežnejším znením v tomto prípade je toto:

- Pre zamestnanca sa určuje bežný rozvrh pracovných hodín na základe 50 hodín týždenne s kumulatívnym účtovníctvom.

Rozhodnutie o prevode určitej časti zamestnancov na súhrnné účtovníctvo tiež predpokladá zmenu určitých podmienok uzavretej zmluvy.

grafika

Hlavnou črtou tohto režimu je, že výpočet pracovného času zo dňa na deň alebo týždenne zabezpečuje určité odchýlky v trvaní práce od pôvodne stanovených štandardov pre túto kategóriu zamestnancov. Okrem toho by v rámci určitých období celkové trvanie nemalo presiahnuť bežný počet pracovných hodín stanovený pre toto obdobie.

V tomto ohľade je implementácia normy pracovné normy to znamená, že vypracovanie časového štandardu sa neposkytuje viac ako týždeň, ale na dlhšie obdobie. zodpovednosť zamestnávateľa organizácia práce je zahrnutá tak, aby zamestnanec, pre ktorého sa teraz používa odlišný výpočet pracovného času so sumarizovaným účtovníctvom, nakoniec v priebehu účtovného obdobia napokon úplne vypracoval svoju vlastnú normu.Na tento účel sa vypracúva individuálny časový rozvrh / pracovný program na konkrétne obdobie a v účtovníctve sa spočiatku stanoví čas začiatku a konca pracovného dňa, doba odpočinku medzi zmenami a tiež ich trvanie.

Zároveň je potrebné správne pochopiť, že celková dĺžka práce na takomto rozvrhu nemôže prekročiť normu pracovného času stanovenú pre toto účtovné obdobie. Súčasne nie je povolená chyba v známej norme.

Pri plánovaní zmeny okrem iného nezabudnite, že je zakázané vykonávať práce na dve zmeny v rade, a harmonogram zmien musí byť schválený vedúcim spoločnosti alebo ním poverenou osobou, pričom sa musí zohľadniť stanovisko konkrétneho odborového orgánu spoločnosti (ak ak existuje), a potom sa na to upozornia pracovníci, čo by sa malo urobiť najneskôr mesiac pred nadobudnutím účinnosti.

norma

Ak sa používa súhrnné započítavanie pracovných hodín zamestnanca, potom by sa v tomto prípade mala na určité stanovené obdobie rozdeliť norma času stanovená každým zamestnancom. Zamestnanec môže okrem toho v rôznych mesiacoch alebo týždňoch vykonávať iný počet hodín (nadčasy v jeden deň, na čiastočný úväzok v druhý).

Zavedenie dlhého účtovného obdobia je vhodné z toho dôvodu, že v tomto prípade sú nadčasy minimalizované a napríklad je eliminované sezónne preťaženie zamestnancov. Zároveň, ak spoločnosť nemá harmonogram zmien alebo niektorí zamestnanci nepracujú dva alebo viac zmien v rade, všetky tieto činnosti inšpektorátu práce sa budú považovať za administratívne trestné činy a zodpovednosť za to je už stanovená v príslušnom zákonníku.

Ako určiť účtovné obdobie?

Napríklad v súlade so súčasnými PVTR (vnútornými pracovnými predpismi) je bežným pracovným dňom:

- Po - Pi: 08:00 - 16:00;

- Sobota: 08:00 - 14:00;

- Slnko: deň voľna.

Inými slovami, celkový pracovný týždeň je 40 hodín.

Vzhľadom na to, že dĺžka práce sa určuje v súlade s päťdňovým pracovným týždňom, zamestnanci, ktorí vykonávajú svoje povinnosti v opísanom režime, skutočne pracujú za mesiac:

- v júli - 172 hodín;

- v auguste - 181 hodín;

- v septembri - 174 hodín;

- v októbri - 172 hodín;

- a t. d.

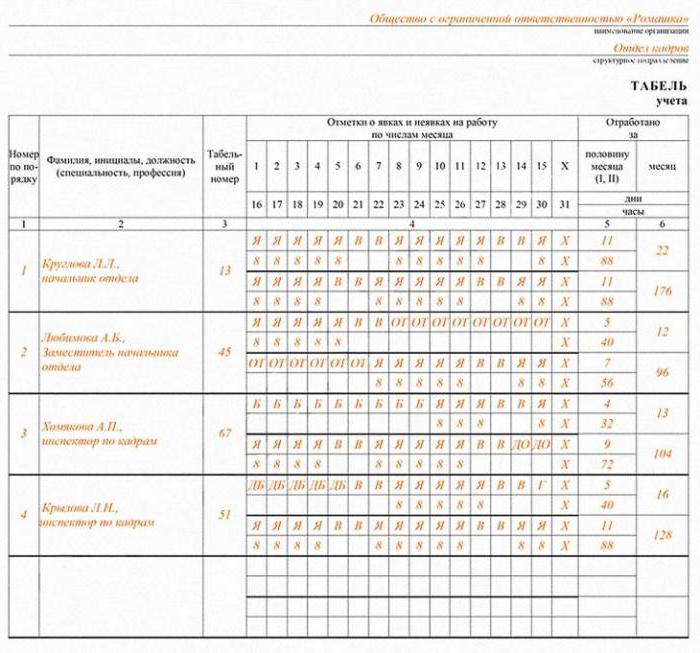

Ukážku sledovania času môžete vidieť vyššie.

Čo potrebujete vedieť?

Najprv je potrebné zistiť, či v tomto prípade sme povinní viesť súhrnný záznam o zamestnancoch s týmto spôsobom práce, ak sa dodržiava označený pracovný týždeň, alebo či je potrebné zaviesť týždenný záznam. Ak je to prípustné, musíte v tomto prípade zistiť, ako porozumieť tomu, ako by sa mal časový rozvrh pre týchto zamestnancov odovzdávať, aby za normálnych okolností mohli zaplatiť za pracovný čas, pretože mesiac môže prekročiť alebo byť nižší ako norma.

Ak je napriek tomu potrebné zaviesť súhrnné účtovníctvo a zároveň považovať rok za účtovné obdobie, v tom prípade bude v jednom roku približne 16 nadčasových hodín. Z tohto dôvodu bude zamestnávateľ dodržiavať obvyklú dĺžku práce jeden týždeň a zároveň na konci roka bude musieť svojim zamestnancom platiť nadčas. V tomto prípade sa mnohí pýtajú, či je možné, aby rok upravil pracovný čas tak, aby sa v konečnom dôsledku neporušila stanovená časová norma, a preto by nebolo potrebné platiť nadčasové hodiny navyše a či PVTR situácie.

Používanie súhrnného účtovníctva vo všeobecnosti nepredstavuje okamžitú povinnosť zamestnávateľa. Zároveň však musíme správne pochopiť, že určité regulačné právne akty zabezpečujú zavedenie tohto režimu bezporuchovo pre túto kategóriu pracovníkov, ktorí napríklad pracujú na základe rotácie, ako aj pre vodičov vozidiel a členov posádok rôznych plavidiel.

Ak spoločnosť nemá povinnosť používať súhrnné účtovníctvo na základe osobitných regulačných aktov, potom je v tomto prípade zavedená možnosť zavedenia tohto režimu, ak výrobné podmienky ako celok neumožňujú vytvorenie osobitného rozvrhu pre zamestnancov.

Dôležité vlastnosti

Ak zamestnanec neplní náklady na pracovný čas, ktoré sú mu stanovené, potom by sa v tomto prípade mal základný plat zamestnanca, konkrétne jeho odmena za prácu, vypočítať úmerne k času, ktorý skutočne pracoval.

Zvláštnosťou súhrnného účtovníctva v tomto prípade je to, že na rozdiel od týždenného alebo denného účtovníctva pracovného času stanovuje určité odchýlky od toho, čo bolo pôvodne stanovené pre túto kategóriu pracovníkov. Okrem toho, ak dôjde k určitému spracovaniu v určitých dňoch alebo týždňoch, možno ho kompenzovať nedostatkami v iných týždňoch alebo dňoch takým spôsobom, že v konečnom dôsledku by v určitom účtovnom období celkové trvanie nemalo byť väčšie ako normálny počet pracovných hodín. Z tohto hľadiska sa normalizovaný počet hodín vypracuje nie do jedného týždňa, ale na dlhšie obdobie.

Je potrebné poznamenať, že v súčasnosti existuje osobitný postup výpočtu štandardu pracovného času, v súlade s ktorým sa stanovuje dĺžka pracovného času, ktoré musia vypracovať rôzne kategórie zamestnancov počas týždňa, mesiaca alebo iného časového obdobia. Preto musí počet odpracovaných hodín zodpovedať norme stanovenej týmto postupom. V takom prípade je možné akýmkoľvek spôsobom zmeniť trvanie práce počas účtovného obdobia, ale najdôležitejšou vecou je jej vyváženie vo všeobecnom rámci.

Jednotný postup stanovenia úrovne stanovenia pracovného času vyrovnáva situáciu pracovníkov s bežným pracovným časom s tými, ktorí pracujú na súhrnnej správe o pracovnom čase, a v konečnom dôsledku zabezpečuje úplnú rovnosť práv zamestnancov.

Vypracovanie celkového počtu pracovných dní by mal poskytnúť zamestnávateľ počas určitého účtovného obdobia. Ak tento zamestnanec neplní pracovné normy z dôvodu zavinenia zamestnávateľa a má v roku menej pracovných hodín, musí mu zaplatiť plat za skutočne odpracovaný čas alebo za vykonanú prácu, ale nemal by byť nižší ako priemerná mzda zamestnanecké poplatky, ktoré sa vypočítavajú za dané časové obdobie.

Základné pojmy

Bežný pracovný čas je v súlade so súčasnou praxou 40 hodín týždenne. Zároveň, ak podľa výrobných podmienok spoločnosť nemôže dodržať denné alebo týždenné trvanie stanovené pre konkrétnu kategóriu zamestnancov, je možné zaviesť také pravidlo, ako je súhrnné započítavanie pracovných hodín.

Jeho použitie v praxi vo väčšine prípadov vyvoláva pomerne veľké množstvo otázok. Najprv musíte správne porozumieť tomu, ako ustanoviť postup určovania a platenia za nadčasové hodiny a ako ich správne zdokumentovať.Okrem toho, súhrnné zaznamenávanie pracovného času spôsobuje pomerne veľké množstvo sporov, pokiaľ ide o regulačné akty zamestnávateľov, ktoré často uzatvárajú také ustanovenia, ktoré prekračujú súčasné právne predpisy. Z tohto dôvodu je potrebné správne porozumieť základným ustanoveniam a jemnosti návrhu tohto režimu.

Zavedenie takéhoto účtovníctva

Pomerne často sa také situácie vyskytujú, keď spoločnosť najme určitého zamestnanca, a preto sa zamestnávateľ rozhodne zaviesť súhrnný záznam o pracovnom čase. V tomto prípade je potrebné na základe článku 7274 Zákonníka práce Ruskej federácie použiť na zavedenie rôznych zmien v zložení pracovnej zmluvy.

V tomto prípade je jednou z najdôležitejších podmienok to, že zmeny v pracovnej zmluve sa musia vykonať s predchádzajúcim oznámením zamestnancom najneskôr dva mesiace pred nadobudnutím účinnosti týchto opráv. Zároveň si zamestnávatelia nie sú vždy vedomí dôsledkov nesúladu so zavedenými normami. Z tohto dôvodu stojí za zváženie niekoľko príkladov súdnych rozhodnutí v týchto veciach, aby zamestnávatelia boli varovaní pred porušovaním platných zákonov.

príklad

Je známe, že žena pracovala v určitej lekárni v zdravotníckej stanici MUSIC. V súlade s pôvodnou pracovnou zmluvou bol stanovený skrátený pracovný harmonogram, t. normalizovaný pracovný deň v súlade so špecifickým harmonogramom zmien, ako aj so zložkami pracovného času. Okrem toho sa v súlade s PTRA tohto zariadenia pre všetkých zamestnancov, ktorí pracujú s rôznou lekárskou starostlivosťou, mesačná pracovná doba využíva na základe 68 hodín práce počas dňa, ako aj na päťdňový pracovný týždeň.

V súlade s následným rozkazom vedúceho lekára tejto inštitúcie sa schvaľuje štandard pre pracovný čas na nasledujúci rok a súčasne sa poskytuje kratší pracovný deň, ktorý poskytuje dni voľna podľa priebežného rozvrhu. Rovnakým spôsobom sa menia a dopĺňajú ďalšie pravidlá zmluvy, v dôsledku čoho sa za účtovné obdobie už považuje rok, a nie mesiac.

Keďže to žena nebola písomne oznámená včas, súd nakoniec dospeje k oprávnenému záveru, že má nedoplatky na zaplatení všetkých nadčasových hodín, ktoré pracovala počas roka. Okrem toho je v súlade s uplatniteľným právom žalobcovi tiež uložená náhrada za skutočnosť, že zamestnávateľ oneskoril vyplácanie miezd.

V niektorých situáciách sú sumy, ktoré sa vyberajú od zamestnávateľa, pomerne malé a vo všeobecnosti je to škoda strácať čas, ale existujú aj situácie, keď sa zamestnancom prideľujú pomerne pôsobivé sumy, ktoré by sa mohli skutočne vylúčiť, ak zamestnávateľ konal v súlade s zákony a nariadenia.

Ako viesť záznamy?

Keď sa píše pracovný výkaz, veľa ľudí má často rôzne spory týkajúce sa správneho výpočtu odpracovaných hodín. Koniec koncov, zďaleka nie vždy zamestnanci spoločnosti chápu vlastnosti súhrnného účtovníctva, v dôsledku čoho nebudú uplatňovať svoje práva na súde. Ak zamestnávateľ v plnej miere dodržiava súčasné právne predpisy, rozhodnutie ktoréhokoľvek súdu sa nakoniec uzná v jeho prospech, a preto je najlepšie porozumieť týmto jemnostiam vopred a potom sa k nim nevracať.

Chybná platba

Existujú aj situácie, keď vzniknú otázky týkajúce sa zabezpečenia dodatočnej platby v prípade, že zamestnanec počas účtovného obdobia nepracoval požadovaný počet hodín.Ak neboli vypracované výlučne zavinením zamestnanca, nespôsobuje to v tomto prípade žiadne spory, ale situácia je iná, ak by sa takéto vypracovanie malo vykonať zavinením zamestnávateľa.

Na čo si treba pamätať?

- Ak chcete zostaviť súhrnný časový rozvrh, musíte vychádzať výlučne z noriem kapitoly 12 Zákonníka práce Ruskej federácie. Ak sa riadne dodržiava, riziko, že niekto iný bude schopný a dokonca ochotný napadnúť konanie zamestnávateľa, sa podstatne zníži.

- V procese výpočtu pracovného času pre určitého zamestnanca by sa mali vylúčiť obdobia, keď zamestnanec nebol na pracovisku, ale zároveň sa jeho pracovisko udržiavalo. Zoznam týchto časov zahŕňa čas dovolenky, práceneschopnosti a mnoho ďalších situácií. Už na základe týchto čísel by sa mal určiť celkový počet nadčasových hodín.

- Ak chcete zaplatiť za nedokončené hodiny, musíte najskôr zistiť, prečo daná osoba pracovala na kratší pracovný čas. Ak k tejto situácii dôjde z dôvodu zavinenia zamestnanca, potom by sa nemali vyplácať neukončené hodiny, ale ak je na vine zamestnávateľ, potom by sa mali plne vyplácané neuhradené hodiny vo výške 2/3 stanoveného platu (prestoje). ), ako aj vo výške, ktorá nie je nižšia ako plat, ak zamestnávateľ následne neposkytol svojim zamestnancom možnosť pracovať tento čas.

- Hodiny, za ktoré zamestnanec pracuje nad rámec normy, sa musia zaplatiť v súlade s pravidlami článku 152 Zákonníka práce Ruskej federácie. Nadčasové hodiny sa počítajú na konci účtovného obdobia a súčasne priamo závisia od normy, ktorú musí zamestnanec vypracovať počas tohto obdobia. Je potrebné poznamenať, že prvé dve hodiny by mali byť zaplatené vo výške 1,5 z normy, a zvyšok - v dvojnásobku.

- Trochu iným spôsobom sa práca nadčas vykonáva pre zamestnancov železníc. Trvanie hodín, ktoré boli odpracované nadčas a súčasne, musia byť zaplatené raz a pol krát, by sa malo určiť vynásobením dvoch hodín celkovým počtom dní, ktoré pracujú za konkrétne vykazované obdobie ako celok. Potom sa počítajú hodiny zo sumy nadčasov počas účtovného obdobia, ktoré sa musia zaplatiť vo výške jednej a pol štandardnej platby. Výsledným rozdielom budú tie nadčasové hodiny, ktoré sa vyplácajú dvakrát toľko, ako je štandardná mzda. Tento spôsob vykonávania výpočtov však v skutočnosti spôsobuje veľa kontroverzií, takže pre zákonodarcov je lepšie získať ďalšie objasnenia.

Vzhľadom na všetky tieto koncepcie budete môcť určiť požadovanú dĺžku práce a budete môcť kvalifikovanejšie riadiť prácu svojich zamestnancov, aby ste sa v konečnom dôsledku vyhli porušovaniu rozhodného práva a podľa toho aj všetkých druhov sporov.

Kompetentní odborníci však vždy chápu, ako správne využívať tento spôsob práce a aké výhody poskytuje zamestnávateľovi, a preto ich v prípade potreby aktívne používať.