För att oavbruten finansiera behov i samband med ett budgetunderskott måste staten locka resurser från affärsenheter. I sådana fall används ett lån. Men i denna transaktion är låntagaren inte en individ, utan staten.

hjärta

Ett statligt lån är ett sätt att samla in pengar till en budget för en viss tid. Kreditorer i sådana transaktioner är juridiska personer och enskilda, investerare från andra länder. Det är svårt att hitta en stat i världen som inte skulle behöva ytterligare medel. Om inhemska intäkter från skatter och andra inkomster är otillräckliga, dras medel från externa källor för att täcka underskottet på avkastningsbasis.

Denna finansieringsmetod är lika populär som att emittera. I slutet av låneperioden måste låntagaren återbetala lånet med hänsyn till ränta. Summan av alla icke-likviderade skyldigheter utgör landets skuld som helhet.

funktionen

Ett statligt lån kan dras till olika syften och villkor. Det har också egenskaper som brådskande, betalnings- och returrätt. Förväxla inte heller ett externt lån med ett internt lån. I det första fallet är kreditorganisationer finansorganisationer, företag och medborgare i staten själv, och i det andra - från andra länder.

Denna typ av utlåning har sina egna egenskaper:

- han är vanligtvis anställd för att täcka underskottet;

- säkerheten för transaktionen är all statlig egendom;

- Målet är inte så tydligt som i ett vanligt kommersiellt lån;

- källan till återbetalning av lån är skatter och inte inkomst från resultat av ekonomisk verksamhet;

- konsekvensen av transaktionen är en minskning av cirkulationen av pengamängden.

funktioner

- Distribution - fördelning av medel för centraliserade fonder enligt principen om prioritering (pengar fördelas på de områden där de behövs mest).

- Reglerande - med hjälp av sådana lån är det möjligt att påverka monetär cirkulation, refinansieringsnivåer etc.

- Kontroll - medel bör användas för de syften som de var involverade i.

Ange VS-banklån

Dessa två typer av lån är olika. När du ansöker om ett banklån är säkerheter specifika värden: lager, varor, utrustning. I det andra fallet är statlig egendom pantsättningen. Därför, vid fall av fall, kan ett arresterande införas för alla fastigheter belägna utomlands. Sanktionerna kan omfatta handelsrepresentativa byggnader, konton för statligt ägda företag öppnade i banker. Endast konsulaternas egendom ska uteslutas. Om de avsatta medlen används effektivt påverkar detta positivt sysselsättningsnivån och produktionen i landet. I många länder används statliga garantier för lån som erhållits från exportörer för att expandera marknaden för produkter.

Typer av statliga lån

På platsen för utfärdande:

- externa (i utländsk valuta) lån - tillhandahålla internationella fonder, andra länder och deras enheter;

- inhemska lån - tillhandahålls i nationell valuta;

- kommunala lån - kan emitteras i valfri valuta.

Per termin:

- kortvarig (upp till 12 månader);

- medellång sikt (1-5 år);

- långsiktig (20-30 år).

Av säkerhet:

- inteckningar på vilka ett pantsättning i form av en viss egendom tillhandahålls;

- i transaktioner som inte är avtalsmässigt beskrivs inte säkerhetsobjektet tydligt i avtalet.

Genom att inneha enheter:

- lån endast för befolkningen;

- lån för juridiska personer;

- lån till organisationer och allmänheten.

Genom placeringsmetoder:

- frivilligt;

- genom prenumeration;

- obligatoriskt.

Beroende på formen av tillhandahållande av medel delas statliga lån in i obligationer, ränta, garanti, mellanstatliga och "skjuvade".

Obligationslån

Mest populära beläggningsmetod budgetunderskott medel - det här är frågan om centralbanken. Denna metod används också för att lösa problemet med kontantgap, locka till sig ytterligare finansieringskällor för stora projekt och återbetala andra skyldigheter.

Statliga värdepapperslån tillhandahålls i form av:

- obligationer: 1995, med deras hjälp, finansierades det statliga budgetunderskottet;

- kortfristiga skulder Finansministeriet, som syftar till att finansiera statliga utgifter och täcka budgetunderskottet för fonder;

- centralbankens kuponglösa obligationer;

- skuldförpliktelser för ett inhemskt lån i utländsk valuta;

- Euroobligationer.

Obligationsägare kan återförsälja skuldförpliktelser. Nominellt värde Centralbanken motsvarar lånebeloppet och marknadspriset anger det möjliga försäljningspriset.

papper

Statliga lån kan emitteras i statsskuldväxlar. Räkningar används för att täcka det kommunala budgetunderskottet. Oftast utfärdas de för en period av 1 till 5 år.

Ryska federationens statslån klassificeras efter emission. Beroende på vem som emitterar värdepapperen kan alla insamlade medel gå till staten eller lokal budget. I det här fallet kan villkoren i frågan föreskriva tidig inlösen.

överklagande

I länder med utvecklad industri är Centralbankens andel, som efter utsläpp faller på marknaden, cirka 70% av statsskulden. Sådana obligationer är värda konkurrens med bankinsättningar och används för att locka till sig gratis kontanter. En investerare som förvärvat värdepapper som inte kan säljas kan endast sälja dem till staten. Sådana obligationer cirkulerar inte på aktiemarknaden och emitteras endast med syftet att locka till sig små långivare.

betalningar

Återbetalning av statliga lån kan genomföras i form av ränta, rabatt. Villkoren för avtalet kan ge en blandad karaktär av betalningar. Inkomster som betalas till räntan varierar beroende på marknadssituationen och befintliga lånerbjudanden. En fast ränta begränsar investerare som vill få mer inkomst och ökar räntekostnaderna. Kärnan i diskonteringsdomstolen är att innehavare av centralbanken först köper obligationer med rabatt och sedan löser in dem till full kostnad.

Federal låneavtal

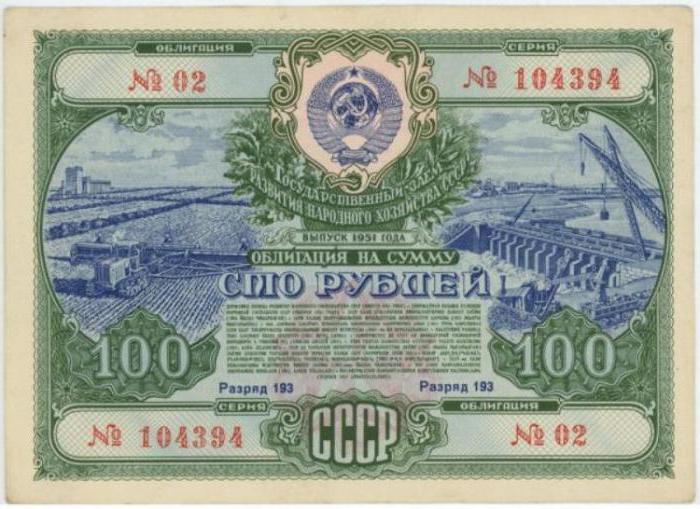

Detta dokument sammanfattar faktumet att tillhandahålla medel till staten. Avtalet föreskriver frivilligt samarbete mellan låntagaren och långivaren. Om en juridisk person eller en person vill bli en investerare måste han köpa statliga värdepapper som emitterats i omlopp. Obligationer ger innehavarna rätt att återkräva skuldbeloppet med hänsyn till ränta. Så det statliga lånet till Sovjetunionen tillhandahölls. Ingen av parterna i transaktionen kan ändra centralbankens villkor som är i omlopp.

Obligatoriska villkor för låneavtalet är:

- återbetalning av skuld inom den överenskomna perioden;

- transaktionssäkerhet;

- storleken på den ränta som ett statligt lån beviljas för.

Lån som erhålls internt bildar en intern skuld och från internationella organisationer - externa. Dessa två indikatorer spelar en viktig roll.

makroekonomi

Det statliga inhemska lånet, som erhålls från centralbankerna, är fastställt i skulder i form av tillväxt av penningmängd på grund av de köpta obligationerna. Detta tjänar inhemsk skuld. Det vill säga, det utfärdade lånet är säkerheten för de utgivna pengarna.

Ränta som ett statligt inhemskt lån tillhandahålls är också en makroekonomisk regulator.Om mycket stora volymer resurser dras till en hög procentandel, är det totala rabatt kommer att växa upp. Detta kommer omedelbart att påverka entreprenörskap negativt.

Statligt lån bör användas effektivt. Gå till exempel till byggandet av järnvägen, inköp av produktionsanläggningar. Annars faller belastningen på att betala skulden på skattebetalarna under flera decennier framöver. Det vill säga, vi kan säga att en ökning av den offentliga skulden är ett moraliskt problem.

Hantering av offentlig skuld

Staten och Centralbanken använder en hel rad åtgärder för att betala av skyldigheter. I synnerhet:

- återbetala statliga lån;

- offentlig skuld är säkerställd med säkerheter;

- göra betalningar till långivare;

- emittera nya lån etc.

Dessa hanteringsmetoder används för att:

- minskning av låneservicekostnader;

- säkerställa finansiering av socialt betydelsefulla program;

- upprätthålla ett stabilt politiskt system.

Statligt vinnande lån

Idag är nästan alla lån riktade. Dessutom utvecklar banker program för specifika mål och kunder. Därför finns det en uppdelning i konsument, billån och inteckningar.

Statligt lån är också riktat. Med tanke på problemen i de flesta sektorer i ekonomin, hur kan du låna pengar utan att ange en specifik riktning för deras användning? I praktiken är sådana lån inte tillgängliga. Därför anses lån riktade. Anvisningar för användning av medel anges tydligt i kontraktet. Om dokumentet listar de finansierade områdena för utveckling av utbildning, och i själva verket använde medlen på inköp av produktionsanläggningar, kan långivaren kräva en tidig återbetalning av hela skuldbeloppet.

Statliga lån i Sovjetunionen

Under sovjetiden användes medel som samlats in av regeringen för att finansiera grundläggande produktionskostnader. Det fanns en omfördelning av kapital. Tillfälligt tillgängliga medel för individer och juridiska personer omvandlades till sådana som är lämpliga för långsiktig finansiering. Företag som investerats i betalningsförpliktelser från NKF USSR: s centrala kassör. Säkerheten utfärdades i 6 månader. Men med detta verktyg fick staten tillgång till ett långfristigt lån på flera miljoner rubel.

Den andra fördelen med det statliga lånet var att det stimulerade kapitalansamlingen. Tillväxttakten för den nationella ekonomin på en given nationell inkomst beror på mängden avsatta medel för konsumtion och ackumulering. Statliga lån stimulerar kapitalbesparing.

Krigstider, social omvälvning och revolution förstör själva idén om att samla pengar. Processen för ekonomisk återhämtning kräver investeringar. Vi måste ta fram våra sparförmågor igen. Detta problem kan lösas med hjälp av statliga lån. Överskott av sedlar dras tillbaka från marknaden, efterfrågan på varor minskas, priserna reduceras.

Tabellen nedan visar statsskulden i Sovjetunionen.

| Lånnamn | utgåva | Lånets nominella belopp, miljoner rubel |

| Ange 8% inhemskt lån | 1924 | 100 |

| Första bonde som vinner lån | 50 | |

| Andra bonde som vinner lån | 100 | |

| Ange kortfristigt 5% inhemskt lån | 1925 | 10 |

| Återemission av ett bondelån | 100 | |

| Återgivande av ett statligt lån | 300 | |

| Andra bonde som vinner lån | 100 | |

| Andra staten 8% inhemskt lån | 1926 | 100 |

| Vinnande lån | 30 |

Villkorligt kan 1924-1926 delas upp i två perioder. De första två åren kännetecknas av ett stort antal kortfristiga lån med en tvingad karaktär av genomförandet. Under denna period försökte regeringen att täcka förfallet utan att ge ut pengar. Därför utfärdades flera mycket stora lån under åren 1924-1925. Deras mål var att påskynda flödet av medel till statskassan. De första obligatoriska lånen utformades för att spara befolkningens kontantbesparingar.Dessa lån ökade faktiskt inte mängden kontanta resurser, utan flyttade bara tidpunkten för mottagandet över tid.

Det andra steget i utlåningen

Från februari 1925 började återhämtningsperioden. Utgivna lån placerades på frivillig basis och enligt marknadskrav. Intäkterna från transaktioner avser ekonomisk konstruktion.

Försöket att placera det första frivilliga vinnande lånet var ett misslyckande. Förutsättningarna för utveckling av långsiktig kreditverksamhet skapades inte i landet. Detta hindrades av en hög diskonteringsränta, begränsade tillgängliga medel och misstro mot ett nytt finansieringsinstrument med låg lönsamhetsnivå. Därför placerades nästa lån med kraft bland arbetare och betalare av inkomstskatt. Det andra lånet har redan fördelats mellan icke-arbetande lager av befolkningen. Efterföljande lån kallades bara frivilligt. I vissa stadier av genomförandet inträffade tvång fortfarande. Sådana åtgärder hade ett antal negativa konsekvenser.

Befolkningen försökte snabbt bli av med centralbanken och kasta dem på marknaden. Skatten som betalats utan misslyckande vid försäljningen av obligationen exkluderade fullständigt dess värde. På grund av överskottsutbud sjönk marknadspriset till 20% av nominellt värde. Trots obligationens höga avkastning (130%) fanns det inga människor som ville förvärva den.

Som ett resultat av den kraftiga nedgången i statsobligationer noterades de först på börsen till verklig kostnad och flyttade sedan helt till den svarta börsen och förvandlades till illikvida centralbanker. Först efter att de obligatoriska metoderna för att placera ett lån upphörde började processen för återhämtning på marknaden.

slutsats

Statliga värdepapperslån kan krävas av både ekonomiskt svaga stater och avancerade ekonomier. Oavsett grundorsaken, innan du fattar ett beslut, måste du grundligt studera frågan och motivera att få ett lån.