Förvärvet av kommersiella fastigheter, som regel, är förknippat med ganska stora kostnader, respektive kan beloppet vara mycket stort. I sådana situationer måste juridiska personer avgöra om transaktionen är stor. Låt oss vidare överväga hur vi gör detta.

terminologi

En större transaktion för ett LLC är en förmedling eller förvärv av materiella tillgångar av ett företag vars värde överstiger 25% av priset på hela företagets egendom. Bedömningen av det senare utförs enligt finansiella rapporter. Vidare utförs beräkningen för perioden före dagen då beslutet fattades om att godkänna en större transaktion. Företagets stadga kan fastställa en högre procentsats. I enlighet med det ingående dokumentet kan en större transaktion för en LLC bestämmas med andra kriterier. Så, köp och försäljning av fastigheter kan tillskrivas denna kategori, oavsett värde. Varje transaktion, vars storlek överstiger en viss siffra (till exempel mer än en miljon rubel), kan också betraktas som stor.

Federal lag

En större transaktion genomförs i enlighet med reglerna fastställda i art. 46 Federal lag nr 14. Artikeln innehåller också en detaljerad förklaring av själva definitionen. Så, ett (ett lån, ett lån, en garanti, ett pantsättning inklusive) eller två eller flera sammanhängande transaktioner relaterade till förvärv, förmedling eller möjligheten att förmedla, indirekt eller direkt, av fastigheter värda 25% eller mer av det totala priset på företagets materiella tillgångar, upprättade enligt finansiella rapporter för perioden före dagen för beslutet om dess slutande, om företagets stadga inte ger en högre procentsats.

Denna kategori inkluderar inte de som utförs i företagets ordinarie ekonomiska verksamhet, såväl som de som är obligatoriska för en juridisk enhet på grundval av federala lagar eller andra lagar, och beräkningar utförs till priser fastställda av regeringen eller godkända av den verkställande organ. Värdet på de förvärvade materiella tillgångarna bestäms av företagets uttalanden och den förvärvade egendomen - baserat på förslagets storlek.

Godkännande av en större transaktion: prov, procedurbeskrivning

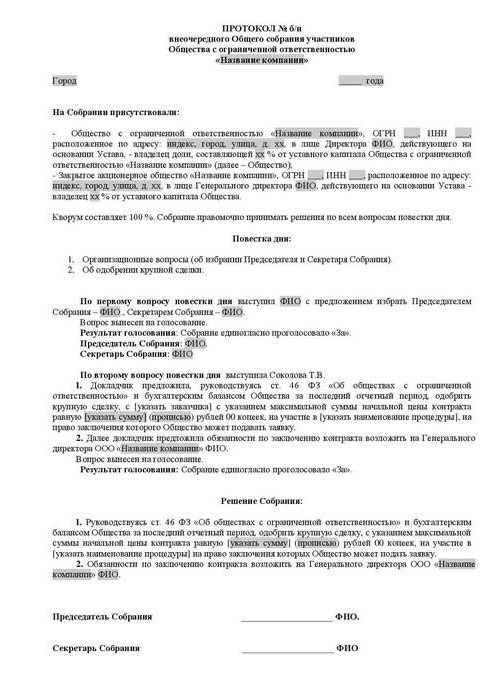

Ingen deltagare kan självständigt förvärva eller sälja en juridisk enhets egendom utan kännedom från andra aktieägare. Godkännandet av en större transaktion genomförs av stämman. Diskussion och dokumentation utförs enligt reglerna i de ingående dokumenten. Beslutet om godkännande av en större transaktion (en urvalshandling presenteras i artikeln) bör innehålla information om:

- Personer som agerar som parter i avtalet, mottagare.

- Priset.

- Föremålet för kontraktet och andra väsentliga villkor.

Beslutet om att godkänna en större transaktion får inte innehålla information om stödmottagare om kontraktet ingås vid anbud och i andra fall där parterna inte kan bestämmas vid den tidpunkt då rättsakten antas. Företagets stadga kan föreskriva att det skapas en styrelse. I detta fall kan beslutet att godkänna en större LLC-transaktion beträffande avyttringen eller dess möjlighet, samt förvärv av indirekt eller direkt materiella tillgångar värda 25% eller mer av priset på företagets egendom, relatera till de grundläggande dokumenten för detta organ.

bestridande

Kontrakt som tecknats i strid med lagkraven (godkännande av en större transaktion har inte mottagits, en felaktig upprättad akt osv.) Kan ogiltigförklaras. En avvikande deltagare kan väcka talan vid domstol. Om det saknas kan lagen om begränsningar av kravet på ogiltigförklaring av kontraktet i sådana fall inte återställas.

Förnekande av domstolen

En auktoriserad myndighet kan inte uppfylla klagandens påstående att ogiltigförklara ett beslut om en större transaktion som görs i strid med lagstadgade krav, om något av följande omständigheter finns:

- Det är inte bevisat att ingåendet av detta avtal resulterade i eller kan orsaka skador och andra negativa konsekvenser för företaget eller parten som anklagade en talan.

- Omröstning från en aktieägare som presenterar ett krav till en domstol om ogiltigförklaring av en transaktion som genomförts efter godkännande på en stämma, även om han deltog i den, kunde inte påverka resultatet.

- Vid tidpunkten för rättegången lade domstolen fram bevis för att det efterföljande godkännandet av avtalet enligt reglerna fastställs i den federala lagen.

- Under övervägandet av tvisten bevisades det att den andra parten i denna transaktion inte var och inte borde ha varit medveten om att den slutförts i strid med lagens krav.

Konsekvenser av ogiltighet

Det huvudsakliga resultatet i detta fall kommer att vara avsaknad av ett positivt rättsligt resultat. Med andra ord kommer de rättigheter och skyldigheter som anges i slutet av kontraktet inte att uppstå. En ogiltig transaktion kommer således inte att medföra rättsliga följder, förutom de som uppstår direkt när den erkänns som sådan. Som ett undantag har domstolen rätten att säga upp kontraktet inte från det ögonblick då det ingås, utan för den kommande perioden - från dagen för utfärdandet av den aktuella akten. Denna bestämmelse gäller för ifrågasatta transaktioner om det följer av deras innehåll att de bara kan stoppas för den kommande perioden. I princip menar de fortsatta kontrakt, vars uppsägning från det ögonblick då de ingås är opraktiskt eller omöjligt.

Bilateral restitution

Detta är en annan viktig konsekvens av erkännandet av transaktionen, inklusive stor, ogiltig. Vid uppsägning av kontraktet måste parterna återgå till sin ursprungliga position. Varje deltagare är skyldig att returnera till den andra allt han mottog i transaktionen. Bilateral återbetalning sker om parterna helt eller delvis har uppfyllt de avtalsenliga kraven. Om det är omöjligt att återkräva mottagen natur, måste deltagaren återbetala sitt värde kontant, såvida inte andra konsekvenser föreskrivs i lagstiftningen.

Det bör noteras att bilateral restitution i praktiken inte alltid fungerar. Du kan till exempel inte returnera varor som säljs till tredje part. Ersättning av pengar i sådana fall är inte vettigt, eftersom köparen redan har betalat, och återdraget av pengar kommer att fungera som orättvis berikning. Författningsdomstolen i sådana kontroversiella frågor klargjorde att vid återställning bör återställande av rättigheter genomföras enligt principen om jämlikhet, vilket garanterar likvärdighet och likvärdighet i kompensation för värdet av materiella tillgångar. Försvarsmakten och Högsta skiljedomstolen angav också att vid tillämpning av konsekvenserna av ogiltighet av ett avtal, förpliktelser enligt vilka delvis eller fullständigt uppfylls, är det nödvändigt att gå från ett lika stort belopp. I detta avseende fungerar bestämmelserna om återupprättelse ofta inte i praktiken i kontroversiella situationer.

Viktig punkt

Om ett avtal ingås vid undertecknandet av vilket det finns ett intresse genomförs godkännandet av en större transaktion enligt bestämmelserna i art. 45 Federal lag nr 14. Ett undantag är fallet när alla medlemmar i samhället har det. I sådana situationer avtalas en större transaktion i enlighet med artikel 46.Med undantag för de fall som anges i klausul 1 i denna artikel kan bestående handlingar föreskriva andra storlekar eller typer av kontrakt som ovanstående krav gäller.

undantag

Bestämmelserna i enlighet med vilka en större transaktion ska slutföras gäller inte för:

- Förhållandena som uppstår vid överlåtelsen av rätten till egendom under omorganisationen av en juridisk enhet, inklusive enligt avtal om anslutning och fusion.

- Företag som består av en medlem som samtidigt utför funktionerna för det verkställande organet i det.

- Förhållanden som uppstår under övergången till en juridisk person av en andel eller en del därav i det auktoriserade kapitalet i fall som upprättats i federal lag nr 14.

rättsvetenskap

Enligt punkt 2 i art. 46 i Federal Law No. 14, om en större transaktion genomförs, bestäms värdet på den egendom som förmedlas av företaget i enlighet med uppgifterna i dess redovisning. Enligt förklaringarna i punkterna 2, 3 i den högsta skiljedomstolens skrivelse nr 62 (granskning av praxis för att lösa tvister som rör företagets ingående av de övervägda avtal och avtal där det finns ett intresse), när man fastställer kategorin av rättsligt förhållande, bör man jämföra värdet på objektet med bokföringspriset för den juridiska enhetens tillgångar för den senare godkänd rapportering utan minskning med förpliktelsens storlek (skulder).

Bokföringsperioden, enligt federal lag nr 129, är kalenderåret från 1 januari till 31 december inklusive. I avsaknad av en balansräkning i samhället placeras bevisbördan för att avtalet inte är en större transaktion direkt på den juridiska enheten. Om det finns invändningar från de personer som deltar i ärendet beträffande tillförlitligheten i den information som företaget tillhandahåller, är det tillåtet att bestämma värdet på materiella tillgångar baserat på resultaten från redovisningskompetens genom domstolsbeslut.

Procentuell beräkning: prov

En större transaktion bestäms av förhållandet mellan värdet på befintliga och förvärvade / avyttrade fastigheter. Tänk på ett exempel:

- Värdet på fastigheten är 45 miljoner rubel.

- Priset på en juridisk enhets egendom är 5 miljoner rubel.

- 1% av 5 miljoner = 50 tusen rubel.

Hitta värdet på transaktionen i procent av en juridisk enhets egendom:

45 miljoner / 50 tusen = 900%

Det finns ett annat alternativ: dela transaktionsvärdet med fastighetens pris (100%) och multiplicera sedan med 100:

45 miljoner / 5 miljoner x 100 = 900%

kontroll

Den 1 januari 2012 trädde ikraftträdande i avsnitt V.1 i skattelagen. Det reglerar genomförandet av kontrollen över transaktioner mellan närstående parter. Föremål för övervakning är priset på kontraktet. Under kontrollen kontrolleras att det angivna värdet överensstämmer med marknadsvärdena. Denna process regleras av art. 105.3-105.6 Skattekod. Skattekontroll utförs för att verifiera fullständigheten av periodiseringen och betalningen av avgifter och skatter (för vinst, moms, personlig inkomstskatt, mineralskatt). Varje större transaktion är föremål för registrering med lämplig tjänst. De kontrakt som omfattas av vissa prissättningskrav är kontrollerade. Följande kriterier fastställs i skattekoden:

- Mängden kontraktsinkomst för motsvarande period överstiger 1 miljard rubel. (sedan 2014).

- En av parterna agerar som en skattebetalare för mineralavdragsskatt, beräknad i procent, och föremålet för transaktionen är mineraler (ädelmetaller och stenar, olja och dess produkter, järnhaltig och icke-järnmetall, mineralgödsel). Kostnadskriteriet för sådana avtal är 60 miljoner rubel.

- Minst en deltagare:

- agerar som skattebetalare för UTII eller Unified State Customs Union (om avtalet undertecknas som en del av denna verksamhet), och den andra parten använder inte en särskild beskattningsordning (kostnadsgränsen är 100 miljoner rubel / år);

- befriad från inkomstskatt, medan den andra inte använder sådan lättnad (prisgräns - 60 miljoner rubel / år);

- agerar som deltagare i Skolkovo-projektet och den andra inte (kriteriet för beloppet är 60 miljoner rubel / år);

- är bosatt i SEZ och använder förmånsskatteordningen, men den andra inte, prisgränsen är 60 miljoner rubel / år.

meddelande

Skattebetalaren är skyldig att meddela tillsynsmyndigheten om kontrollerade transaktioner som genomförts under kalenderåret, senast den 20 maj under den kommande perioden. Detta krav finns i art. 105.16, punkt 2. Meddelandet skickas på hemorten, platsen eller registreringen av den juridiska enheten som en stor skattebetalare. Följande information ska lämnas i meddelandet:

- Kalenderperioden för vilken data presenteras.

- Ämnen med kontrakt.

- Information om deltagare i transaktioner (parternas fulla namn, TIN och andra väsentliga detaljer).

- Summan av kostnaderna eller de intäkter som erhållits med fördelningen av vinst / utgifter under kontrollerade kontrakt, vars kostnader är föremål för reglering.

Anmälningsformuläret, förfarandet för att fylla i, samt formatet för att skicka in dokumentet i elektronisk form har godkänts och godkänts i enlighet med Order of the Federal Tax Service. Om transaktionen inte erkänns som kontrollerad, gäller ovanstående krav inte den.