Ändringarna av fastighetsskatten 2014 blev ett av de mest populära diskussionsämnen bland revisorer, chefer, revisorer och vanliga medborgare. Detta beror på förändringarnas omfattning. Han är verkligen imponerande. Påverkade innovationer och föremål för beskattning och skattesatsen och skatteberäkningsprincipen. Om hur man inte blir förvirrad genom att tillämpa alla dessa nya fastighetsskatter, och inte bara för att inte bli förluster, men i vissa fall för att spara, kommer vi att diskutera den här artikeln.

Förändringar som påverkar juridiska personer och enskilda företagare

Sedan 2015 använder företag special skatteregimer förlorade förmågan att inte betala fastighetsskatt. Nu måste alla organisationer betala det, nämligen:

- ligger på huvudbeskattningssystemet;

- tillämpa ett förenklat skattesystem;

- organisationer på en enda skatt på tillräknade inkomster;

- individer (enskilda företagare).

De enda företag som undantas från skyldigheten att betala fastighetsskatt från 2014 är enskilda företagare som beskattas enda jordbruksskatt.

Skillnaden mellan olika skattesystem

Skillnaden ligger i beräkningen av den skattebas för vilken fastighetsskatten för 2015 beräknas. Så juridiska personer som tillämpar grundläggande beskattningssystem beräknar skatten enligt de allmänna reglerna och företag som betalar enskatt på imputerad inkomst och tillämpa ett förenklat beskattningssystem, - enligt fastighetens matriktvärde.

För information

Enligt de allmänna reglerna förstås antagna sedan 1969 och årligen indexerade lagervärden på anläggningstillgångar. Det är tillräckligt litet, eftersom skatten baserad på den inte var ett verkligt förtryck för företag. Kadastralvärde är närmare marknadsvärdet. Det beräknas på grundval av matematiska modeller och utvärderar de allmänna egenskaperna hos ett objekt; jag fokuserar inte på dess speciella egenskaper. Denna kostnad är mycket högre än inventeringen, därför kan en skatt beräknad från en sådan skattebas vara en imponerande kostnad för företaget.

Fastighetsskatt vid IP

Enskilda företagare i grundskattesystemet beräknar nya fastighetsskatter enligt de allmänna reglerna och tillämpar särskilda skatteregler - beroende på vilken form av värde som bestäms för varje fastighet. Om lagervärdet bestäms betalas inte skatten och om matriskvärdet bestäms betalas det. Det vill säga en sådan situation är möjlig när en företagare betalar fastighetsskatt för vissa fastigheter 2015, men inte för andra.

Hur kan jag ta reda på för vilken fastighet vilket värde bestäms?

Det är nödvändigt att kontrollera listan över fastighetsobjekt med ett visst matriskvärde, godkänt av lagen för ämnet för Ryssland där fastigheterna finns. Detta dokument kommer att utfärdas av de regionala myndigheterna ett år i förväg, vilket innebär att det under 2015 inte kommer att vara nödvändigt att verifiera det vid betalningen, eftersom denna regel inte infördes för ett år sedan.Men från och med 2016, vid beräkning av förskottsbetalningar, kommer det att vara nödvändigt att kontrollera listan och bestämma vilka av organisationens anläggningstillgångar som ska beräknas till matriskvärde.

För information

Du måste också överväga följande nyans. Lokaler belägna i byggnader på vilka fastighetsskatt tillämpas 2014 beskattas också till matriskvärde, även om de inte är listade som separata enheter. Detta gäller till exempel kontor i affärscentrum eller shoppingplatser i köpcentrum. I denna situation måste matriktvärdet bestämmas av organisationens revisor själv på grundval av andelen av lokalerna i byggnadens totala yta, denna norm anges i artikel 378.2 i skattekoden.

Vilka andra sätt att ta reda på matriskvärdet

Det finns också ett alternativ för en revisor om han är rädd att göra ett misstag med denna beräkning. Du kan skicka en officiell begäran för varje rum som ägs av företaget till det regionala kontoret för Federal Property Management Agency. Anställda på denna avdelning måste informera om kostnaden på begäran.

Fastighetsskatt mindre än en månad under uppsägningstid

Om företaget äger lokalerna under en ofullständig månad beräknas fastighetsskatten på fastighetens matriktvärde med en koefficient. Alla dessa nyanser har väsentligt komplicerat en revisors arbete, särskilt i företag som använder särskilda skatteregler.

Är det möjligt att sänka fastighetsskatten för 2014?

I samband med ökningen av skattetrycket på företagen verkar den logiska frågan vara hur det är möjligt och i princip, utan att bryta mot lagen, att sänka fastighetsskatten 2015. Svar: "Ja, det är möjligt." Lagen föreskriver tillämpning av särskilda skatteavdrag för en viss storlek på området för en beskattningsbar egendom. Visst är beslutet om att införa sådana avdrag, i vilket belopp och på vilka villkor? ges till regionala myndigheter. Och därför är organisationer belägna i olika beståndsdelar i ryska federationen placerade under olika förhållanden: någon är mer lycklig, någon mindre.

Analys av regional lagstiftning inom beskattning av fastigheter efter matriskvärde

Skatteavdrag för 2015 tillhandahålls endast i åtta bestående enheter i Ryssland.

- I Trans-Baikal territorium beviljas ett avdrag för 150 kvadratmeter. m utrymme per skattebetalare för en fastighet, utan ytterligare villkor.

- I Kemerovo-regionen befriad från fastighetsskatt 100 kvadratmeter. m utrymme per skattebetalare för ett objekt, även utan ytterligare villkor.

- I Moskva beskattas inte 300 kvadratmeter. m område för ett objekt, förutsatt att företaget är ett litet företag, har varit verksamt i mer än tre år, har mer än 10 anställda och har intäkter som överstiger 2 miljoner rubel per år per anställd.

- I Primorsky Krai är 20% av maträtvärdet för något objekt undantaget från beskattning.

- I Republiken Buryatia beskattas inte 300 kvadratmeter på fastigheter. m utrymme för ett objekt och 100 kvm för ett rum utan ytterligare villkor.

- I Republiken Khakassia beskattas inte 300 kvadratmeter av anläggningens area, förutsatt att organisationen använder UTII, har varit verksam i minst två år, förra året hade den mer än fem anställda och betalade anställda löner inte lägre än branschgenomsnittet i regionen.

- I Tula-regionen är undantagna från skatt 100 kvadratmeter. m från anläggningens område, under förutsättning att organisationen använder UTII, har varit i drift i minst tre år, föregående år hade mer än tre anställda, betalade anställdas löner utöver den regionala minimilönen och inte lägre än den genomsnittliga lönen i branschen.

- I Tyumen-regionen omfattas inte 150 kvadratmeter. m utrymme för en fastighet utan ytterligare villkor.

Vilka andra skillnader i beskattning av fastigheter i olika regioner

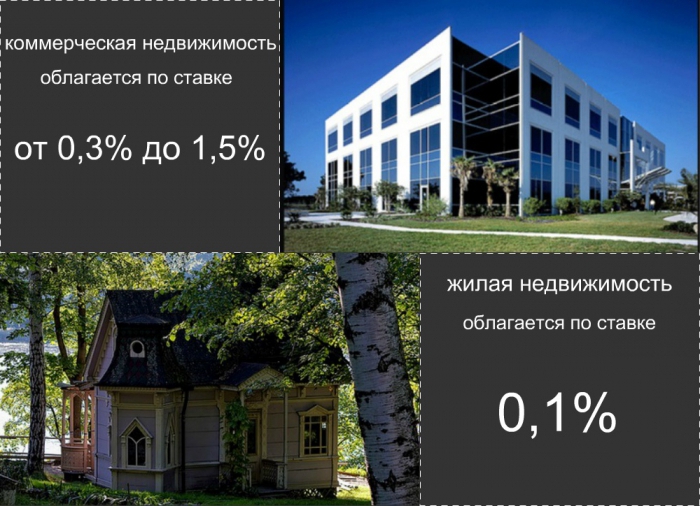

I de ryska federationernas olika beståndsdelar skiljer sig också priserna för fastighetsskatt. En rekordlåga ränta godkändes i Primorsky Krai: den är 0,3%. Priser på 0,5% och 0,7% fastställs i regionerna Ivanovo, Magadan, Tomsk och i republikerna Altai och Buryatia. En procent av matrikkelvärdet kommer att betalas av företagare från Trans-Baikal-territoriet, Sverdlovsk-regionen och staden St. Petersburg. Satsen på 1,2% är godkänd i staden Moskva, Republiken Tatarstan och Udmurtia. Och slutligen kommer organisationer av andra konstituerande enheter i Ryssland att tvingas betala den högsta skattesatsen på 1,5%.

Individuell fastighetsskatt har också förändrats

Sedan 2015 är alla individer skyldiga att meddela skatteinspektionen om de fastigheter de äger och förvärvar. I samband med denna nya rättsregel har många logiska frågor. Vilken specifik egendom ska rapporteras? I vilka termer och i vilken form ska detta göras? Och vilka ansvarsåtgärder vidtas om de inte uppfyller dessa standarder? Låt oss titta närmare på svaren på alla dessa frågor.

- Du bör rapportera om alla fastigheter som du äger, mark och fordon som ännu inte är listade i inspektionsdatabasen. Närvaron i databasen över fastigheter indikeras av tidigare skickade meddelanden med beloppen på fastighetsskatt. Typiskt skickar skattemyndigheterna ut dem före den 1 oktober året efter rapporteringsåret. Om sådana aviseringar kom till hela din egendom behöver du inte informera något ytterligare. Och om inte, måste du fylla i meddelanden med specialformulär om tillgången på fastigheter för enskilda och skicka dem till inspektionsadressen.

- Kommunikationsformen är godkänd i lag genom beslut av Rysslands federala skattetjänst den 26 november 2014 nr MMV-7-11 / 598 och kallas KND-formulär 1153006. Detta formulär skickas till skattemyndigheterna till 31 december året efter året då fastigheten förvärvades. Eller fram till 31 december 2015 för alla någonsin förvärvade objekt. Du kan skicka ett meddelande antingen personligen eller skicka med e-post. Se till att bifoga kopior av titeldokument till dessa fastighetsfastigheter. Du kan också rapportera via Internet i ditt konto på statens officiella portal. tjänster.

- För misslyckande med att skicka ett meddelande tillhandahålls en påföljd på 20% av obetald skatt. Han kommer att tas ut från 2017 för de tre åren som föregår honom med betalning av påföljder och själva skatten. Vid frivillig rapportering av fastighetsobjekt kommer fastighetsskatt på individer endast att påföras under det senaste äganderåret, oavsett hur mycket objektet faktiskt ägde ditt ägande. Skattekontoret kommer att involveras i skatteberäkningen.

Enskildas fastighetsskatt planeras införas i stor skala sedan 2020. Dess skattesats kommer att vara betydligt lägre än räntan för juridiska personer och kommer sannolikt inte överstiga 0,1% av fastighetens kadastrale värde. Dessutom kommer skatteavdrag i form av ett skattefritt område för en bostadslägenhet eller hus sannolikt att finnas. Det kommer också att finnas en betydande del av stödmottagarna som är helt undantagna från skyldigheten att betala fastighetsskatt. Mest troligt kommer det att vara socialt oskyddade befolkningsgrupper, som veteraner, funktionshindrade, föräldralösa.