Сега дори ученик разбира, че парите, които човек има в момента и за които вече може да закупи конкретен продукт за една година, ще имат съвсем различна стойност, обикновено по-малко. В тази връзка, за оценка на мащабни проекти със значителни финансови разходи в чуждестранната практика, беше предложен показател, наречен дисконтиран нетен доход. Благодарение на него е възможно да видите в текущия период стойността на дохода, който ще бъде получен след определен период от време.

Оценка на финансовите активи

От основната икономическа теория е известно, че цената на даден продукт е равна на сумата от средствата, инвестирани в неговото производство, като труд, суровини, материали и печалба. Финансовите активи струват толкова, колкото могат да донесат печалба на собственика си в бъдеще.

Например, невъзможно е да се измери материалните ползи от придобиването на диван, така че цената му съответства на цената на ресурсите, инвестирани в производството му. Ако беше възможно да се изчислят в парично изражение разходите за седене и лежане на мека мебел, тогава би било възможно да се изчисли цената на този диван в бъдеще.

При активите ситуацията е различна. Например, цената на едно предприятие се определя не само от разходите за неговото изграждане, но зависи от това какви ползи ще бъдат произведени в бъдеще от инвестирани в него облигации, акции и кредитни фондове. И привеждането на тази полза в настоящия момент помага на намаления нетен доход.

Същността на отстъпката

Времето е не само възрастов фактор на застаряването, но и критичен момент при изчисляване на очакваните парични потоци от всеки проект. Това е така, защото получените пари за текущия период са за предпочитане пред бъдещите. Това се дължи на факта, че наличната сума намалява покупателната способност с инфлация и винаги съществува риск да не получи инвестираните средства.

Дисконтирането помага на инвеститора да определи цената на настоящата стойност на бъдещите парични потоци. Коефициентът за привеждане на бъдещата сума на пари в размер, сравним с текущите цени, е: 1 / (1 + бр)периодакъдето pc е лихвеният процент.

Посочената дисконтова ставка е компенсация за парите, инвестирани в проекта и се състои от дела на безрисковия актив, покриващ инфлацията и рисковата такса.

Настояща и бъдеща стойност на парите

изчисление нетна настояща стойност (NPV) базирани на концепциите за бъдещата и текущата стойност на паричните средства. В международната практика първоначалният размер на средствата е обозначен с PV, а възвръщаемостта - FV. Например, определена сума (230 хиляди рубли) се инвестира за 2 години при 15% годишно. В този случай тя ще бъде получена: 230 000 (1 + 0,15)2= 304 175 рубли. Това е опция за изчисляване на бъдещата сума.

Обратната операция за изчисляване на настоящата стойност на паричните средства с известна сума на бъдещите приходи се нарича дисконтиране.

PV (настояща стойност) = FV / (1 + sd)периода където cd е процентът на дисконтиране. Визуална ситуация: след 2 години се очаква доход в размер на 304 175 рубли. Известно е също, че процентът на дисконтиране е 15% годишно. Каква ще бъде отстъпката (текущата) цена на средствата?

PV = 304 175 / (1 + 0,15)2= 230 000 рубли. Оказва се, че в двата случая на начисляване на лихви и дисконтиране резултатът от настоящата и бъдещата стойност на парите съвпада.

NPV

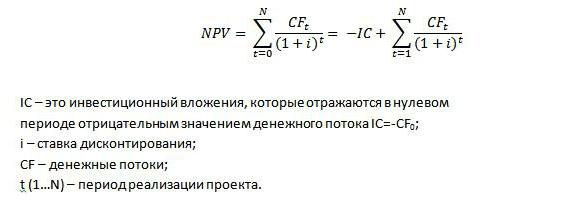

Ако изчислението за дисконтиране на паричните потоци каква е нетната настояща стойност на инвестиционния проект? Като начало трябва да се припомнят няколко определения. Паричният поток (или от английския "паричен поток") във финансовия анализ се отнася не само за получаване на средства, но и за тяхното разходване. Положителният показател характеризира притока на финанси, отрицателният - разходите на икономическия субект. Общото наименование за паричен поток CF.

Нетната настояща стойност се определя като разликата между паричните потоци от бъдещи периоди, представени в текущото време и инвестиционните разходи. Буквалният превод от английски на този показател е нетната настояща стойност. Изчисляването на NPV е необходимо за инвеститорите и заемодателите да правят дългосрочни инвестиции в инструменти с фиксиран доход.

Изчисляването на нетната настояща стойност се извършва по следната формула:

Практическо приложение

Методът за определяне на настоящата стойност на дългосрочните инвестиции за печалба се основава на изчисляването на параметъра NPV. Тя може да бъде отрицателна, положителна и равна на нула. Не е нужно да сте велик анализатор, за да разберете факта, че с положителна стойност на този показател за проекта, бъдещите приходи се оценяват на текущия финансов пазар със стойност, превишаваща размера на инвестираните средства.

Ако настоящата стойност е отрицателна, тогава такива проекти не намират своята реализация, а инвеститорите или кредиторите продължават да търсят печеливша инвестиция на своите средства.

Ако нетната настояща стойност = 0, тогава инвеститорът оценява ситуацията по различен начин. В този случай инвеститорът няма да реализира печалба и няма да остане в загуба. Тя ще стигне до нула, тоест ще покрие разходите си, инвестирани в този проект. Ако обаче целта не е получаване на финансова компенсация, но идеята има социален характер, тогава се взема решение за нейното изпълнение, вероятно с допълнителна печалба.

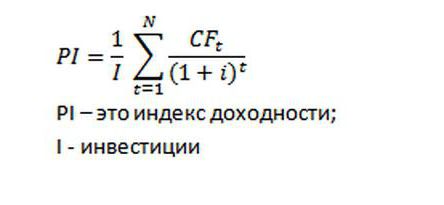

Индекс на рентабилност

За да се оцени ефективността капиталова инвестиция Успоредно с настоящата стойност на паричните потоци може да се изчисли индекс на рентабилност. Този показател в различни източници може да се нарече и индекс на рентабилност.

Проектът се счита за ефективен, когато индексът на рентабилност е по-висок от 1. Но защо трябва да се изчислява, ако NPV е известен? Всъщност с положителна стойност на нетната настояща стойност индекс на рентабилност ще бъде повече от 1. Отговорът е прост: стойността му е необходима за сравняване на проекти със същия положителен NPV. Освен това, колкото по-висока е стойността на РІ, толкова по-голям е границата на безопасност за определен проект.

Индекс на нетната настояща стойност

Този показател е много близък по своя характер до индекса на рентабилност. Определя се от съотношението NPV към инвестициите. И показва делът на бъдещия доход, приведен към настоящия момент от времето, спрямо изразходваните средства.

Разликата в индексите за рентабилност и NPV ще се разглеждат като пример. Има проект, известно е, че процентът на отстъпка е 8%, срокът за изпълнение е 3 години. Първоначална инвестиция от 10 000 п. Необходимо е инвеститорът да изчисли посочените индекси.

| период | Парични потоци, RUB | Стойност с отстъпка, търкайте |

| 0 | -10 000 | |

| 1 | 2 000 | 1 851,85 RUB |

| 2 | -1 000 | - 857,34 руб. |

| 3 | 15 000 | 11 907,48 RUB |

| в общия | 12 902,00 r. | |

| NPV | 12902-10000 = 2 902 руб. | |

| Индекс на рентабилност | 12902/10000=1,29 | |

| NPV индекс | 2902/10000=0,29 | |

Таблицата показва, че възвръщаемостта на инвестицията след три години ще достигне 29%. Единствената разлика е, че индексът на рентабилност взема предвид размера на инвестицията, така че нейният показател е повече от 1.

Зависимостта на NPV от различни фактори

При оценка на два или повече проекта, печеливш е този с максимален дисконтиран нетен доход със същата инвестиция. Например при дисконтов процент от 10% проект № 1 има NPV = 78 хиляди рубли, а същият показател за проект № 2 е 48,2 хиляди рубли. Според правилото за намалени доходи приоритет се дава на първия вариант.Тоест показателят зависи от схемата и размера на нетния паричен поток; дисконтови ставки.

Както вече беше споменато, нетната настояща стойност се определя като сумата от частните парични потоци към дисконтовия процент плюс една в степента, съответстваща на годината на тези постъпления, без инвестициите. Този показател е чувствителен към висок процент на отстъпка. Освен това, ако през първите години от изпълнението на проекта се наблюдават значителни парични потоци, тогава високата ставка на крайния резултат (NPV) не влияе. Например, когато разглеждаме два проекта със същия процент, периода на изпълнение и една сума на инвестицията, но с различен модел на паричния поток, инвестиционната програма, която ще получи значителни финансови потоци през първите години, ще бъде по-печеливша.

NPV с неравна продължителност на работа

На практика често има случаи, при които нетната настояща стойност на даден проект се изчислява при неравностойни условия. В този случай се решава инвестиционната програма?

Има две идеи (A, B) за инвестиране. Периодът на изпълнение за първия е 4 години, вторият за две. NPV (A) = 45, а вторият проект 41. Изглежда, че всичко е ясно, трябва да се даде предпочитание на идея А. Въпреки това, ако със същия доход, инвестиции и цена на капитала (процент), реинвестирайте финанси в проект B (до края на проекта А), тогава NPV на втората идея ще се увеличи.

За решаване на подобни проблеми, методът за удължен срок се използва за финансов анализ. Необходимо е да се определи най-малкият кратък брой срокове на разглежданите проекти, да се изчисли NPV и да се избере програма според най-голямата й стойност.

Предимства и недостатъци

Въпреки че нетната настояща стойност показва резултата от инвестициите, съпоставима с текущата пазарна стойност на валутата, паричните потоци са прогнозни стойности. Ето защо, давайки предпочитание на бизнес идеята за максималния индикатор за NPV, няма да получите гаранция, че резултатът от събитията по време на проекта ще бъде според очакванията на финансовите анализатори.

Но не може да остане незабелязано предимството на определянето на бъдещия доход тук и сега. Тоест счетоводството на финансовите ресурси във времето е безспорно предимство на въпросния индикатор. Освен това стойността на NPV е и в това, че отчита рисковете, които се изразяват от дисконтовия процент. Но това предимство се превръща и в недостатък, поради невъзможността за точно определяне на рисковете и нивото на инфлация.

задача

Изпълнението на две мерки включва разходи: първоначално 3 милиона рубли и 1 милион рубли за три години. Очаквани годишни приходи: 2,5 милиона; 3,5 милиона; 1,5 милиона за едно събитие и 3 милиона всяка година за второ. Цената на капитала е 10%. Въпросът е: "Изчислете нетната си настояща стойност."

NPV1= -3 / (1 + 0,1) 0 + (2,5 - 1) / (1 + 0,1) 1 + (3,5 - 1) / (1 + 0,1) 2 + (1, 5 - 1) / (1 + 0,1) 3 = -3 + 1,36 + 2,07 + 0,38 = 0,81 милиона рубли.

NPV2= -3 / (1 + 0,1) 0 + (3-1) / (1 + 0,1) 1 + (3 - 1) / (1 + 0,1) 2 + (3 - 1) / ( 1 + 0,1) 3 = -3 + 1,82 + 1,65 + 1,5 = 1,97 милиона рубли.

Най-прост пример инвестиционен анализ проект. По-изгодно е да инвестирате във второто събитие.

резюме

Въпреки съществуващите недостатъци, намаленият нетен доход все още се използва като критерий за вземане на инвестиционно решение. И за да може инвестициите в конкретен проект да се оправдаят и потвърдят високите проценти на намалена възвръщаемост, е необходима достоверна първоначална информация. Тоест, производственият, маркетинговият и финансовият план трябва да отразяват данните възможно най-близо до бъдещата реалност.

Например, надценяването на очакваното търсене, което при анализа на ситуацията доведе до положителен резултат за показателя NPV, може да доведе до загуби за всички негови участници по време на изпълнението на одобрения от инвеститорите проект.

Успоредно с това трябва да се изчисли индексът на рентабилност, който може да повлияе на решението на кредиторите / инвеститорите в полза на събитието с най-нисък дисконтиран доход, но с най-голям марж на безопасност.

Методиката за собственост на показателя, разгледан в тази статия, е неразделна част от инвестиционния анализ.