„Няма нищо неизбежно в живота, освен смъртта и данъците“ (Бенджамин Франклин). Тъжно, но много жизненоважно. Всъщност всеки социално и икономически активен човек, който получава заплата, печели от стопанска дейност, придобива всякакви стоки и услуги, е длъжен да споделя част от финансовото си благо с държавата. Принудителните средства, взети от държавните органи от юридически и физически лица, съставляват по-голямата част от приходите на държавата, които впоследствие се използват за покриване на разходите, свързани с прилагането на политики в различни области: икономическа, социална, демографска и др.

Използваме различни предимства и услуги, които се заплащат за сметка на данъци. Това обаче не е единствената им функция. Благодарение на гъвкавата данъчна система държавата действа върху икономиката в правилната посока: насърчава определени видове дейности, насърчава развитието на определени отрасли, влияе на предприемаческата дейност, платежоспособността на търсенето и предлагането и т.н. По този начин благосъстоянието на всички зависи от ефективността на данъчната система. държавата и всеки от нейните граждани поотделно. Днес ще анализираме регресивните данъци, тяхната роля и целесъобразността на събирането на данъци при силно диференцирани условия. доходи от населението страна.

Използваме различни предимства и услуги, които се заплащат за сметка на данъци. Това обаче не е единствената им функция. Благодарение на гъвкавата данъчна система държавата действа върху икономиката в правилната посока: насърчава определени видове дейности, насърчава развитието на определени отрасли, влияе на предприемаческата дейност, платежоспособността на търсенето и предлагането и т.н. По този начин благосъстоянието на всички зависи от ефективността на данъчната система. държавата и всеки от нейните граждани поотделно. Днес ще анализираме регресивните данъци, тяхната роля и целесъобразността на събирането на данъци при силно диференцирани условия. доходи от населението страна.

Съществуващи данъчни системи

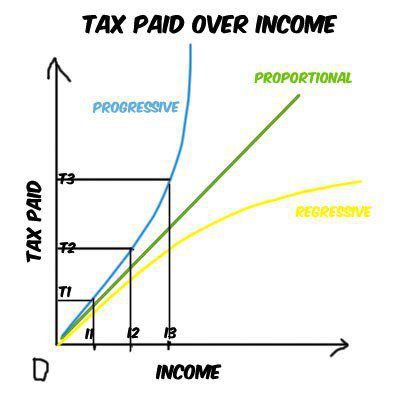

Различните видове данъци се дължат на двата му основни принципа: ефективност и справедливост (хората с различни доходи не трябва да плащат равни данъци). В зависимост от установяването на данъчната ставка върху дохода се разграничават следните данъци: прогресивен, регресивен, пропорционален.  Да видим как се различават.

Да видим как се различават.

Пропорционални данъци

В случай, че данъчна ставка не се променя в зависимост от размера на данъчната основа, говорим за пропорционална система (данъкът е пряко пропорционален на дохода). У нас този метод се използва при изчисляване на огромен брой плащания: директни (с изключение на доходите) и почти всички косвени данъци са пропорционални. В най-голяма степен този подход удря джобовете на обикновените граждани и поставя значителна тежест върху безплатния доход.

Прогресивни данъци

В случай на прогресивна система, този, който печели повече, печели повече. Много прост и пряк подход. Пример е данъкът върху дохода. Използването на този метод при събиране на плащания в полза на държавата ви позволява ефективно да преразпределяте доходите, но не винаги. Често такава система за сетълмент допринася за активно укриване на данъци (укриване на реални печалби).

Регресивно данъчно облагане

Регресивните данъци на пръв поглед може да изглеждат противоположни, тъй като в този случай ставката намалява с увеличаване на данъчната основа и нараства, когато намалява, но това не е така. Този подход често е най-ефективният, за да стимулира декларирането на реална печалба или печалба.

При регресивното данъчно облагане приходите обикновено се разделят на части. Всяка от тези части се облага с данък с определена ставка: намаленият процент е валиден само за тази част от дохода, която надвишава определената. Например подобна схема се прилага при плащането на пенсионния фонд: до определена сума, ставката е една (22%), всичко, което е по-горе, се облага с данък в размер на 10%.

В своята работа държавата прилага различни видове данъци (регресивни, прогресивни, пропорционални) за по-гъвкаво регулиране на икономиката и осигуряване на най-ефективно получаване на плащания в бюджета. Този подход е оправдан, въпреки че не винаги е справедлив (оптимален) за различните категории от населението.

Регресивни данъци в Руската федерация

В съвременната световна икономика тази схема за изчисляване на данъци е доста рядка. Към днешна дата практически няма регресивни данъци в изрична форма, тоест директни. Въпреки това, всички косвени данъци могат да бъдат причислени към тях и колкото по-висока е ставката, толкова повече те са регресивни. Ярък пример са акцизите, митата и ДДС.

За изчисляване се използва регресионната система в Руската федерация от 2001 г. единен социален данък. Използването на този метод има конкретна цел: премахване от сенките на заплатите в пликове (сив доход) чрез намаляване на данъчните ставки, тъй като разходите, свързани с фонда за заплати, се увеличават.

Регресивна система за плащане на данъци: Примери

Как работи регресивната схема за плащане на данъци? Нека да разгледаме примера с цигарите. Ако е инсталиран пакет цигари акциз в размер на 15 рубли, тогава за купувач, който има доход от 10 000 рубли, неговият дял в бюджета ще бъде по-голям, отколкото за някой, който печели 25 000 рубли (0,15 и 0,06).

Данъкът върху оборота от икономическа гледна точка също е регресивен данък. Пример: да предположим, че две семейства купуват едни и същи перални машини на цена 12 000 рубли и данъчна ставка от 18%. Семейство с ниски доходи (30 000 рубли) ще плаща същите 2160 рубли данък върху продажбите като семейство с високи доходи (70 000 рубли). Делът на плащането в бюджета обаче в първия случай ще бъде много по-висок: 7,2 срещу 3,09. Така купувачите, които печелят повече, плащат в крайна сметка по-нисък процент от по-малко заможните граждани.

Регресивна данъчна система: добро или лошо?

Руското законодателство не посочва изрично използването на регресивна схема на плащане на данъци. Много хора оценяват тази система като несправедлива, но ако се обърнем към международния опит, можем да намерим редица положителни аспекти, които бяха улеснени от регресивните данъци.

Именно този подход в редица страни осигурява най-пълното събиране на данъци. Гражданите с високи заплати са по-склонни да оповестяват доходите си, ако са сигурни, че значителна част от парите им няма да бъдат изтеглени в полза на държавата. Компетентното понижаване на лихвения процент с нарастване на данъчната основа помага за привличането на значителна сума парични средства в бюджета. Действителният размер на плащанията към частта с високо доходи от населението ще продължи да бъде по-голям от този на гражданите с ниски доходи. В случай на прогресивна или пропорционално данъчно облагане този обем може да бъде няколко пъти по-малък (укриване на реални доходи).

Освен това регресивните данъци са по-тежка тежест за гражданите с ниски доходи, отколкото за богатите. Това се отнася и за косвените данъци, плащането на които спада директно върху крайния потребител (носител на данъчната тежест). Така че, ако вземем предвид икономическата ставка, а не номиналната, тогава ДДС е голям дял от приходите на тези, които са по-бедни.

заключение

В момента данъчната система на страната ни далеч не е перфектна. Големият въпрос остава ефективността на различните данъчни ставки. Русия има много голям дял от косвените данъци, които натоварват най-голямата част от населението на страната - средната класа. В крайна сметка това са същите регресивни данъци, чийто дял в доходите на гражданите с ниски доходи е висок. В същото време има друг, не по-малко важен проблем, свързан със скриването на значителна част от печалбата в декларацията за доходите. В такава ситуация прилагането на регресивна ставка на данъка върху дохода може да бъде много ефективно решение.Този подход ще покаже печалбата в пълен размер, защото като расте, данъчната ставка намалява. Разбира се, и тук има редица нюанси, а също така се изисква засилен контрол от страна на данъчните власти.