При паричните транзакции авансовите отчети са от съществено значение. В случай на неправилно попълване на документи, данъкът може да начисли допълнителен данък върху доходите на физическите лица, както и глоба. За да намалите риска от лихви, трябва да следвате правилата за издаване на средства в поддоклад: да издавате пари въз основа на заявление и да получавате отчет навреме. Но има и други нюанси на операциите по обработка.

гол

Издаването на пари в рамките на доклада за отчета може да се изисква за:

- покупки на стоки и материали;

- заплащане на пътни разходи;

- сетълменти по договори.

Такива операции се регулират от Наредба № 3210 на Банката на Русия „За реда за извършване на парични операции“.

алгоритъм

Преди да приемете ново заявление, трябва да проверите дали служителят има същия дълг. Ако има такъв, документът не може да бъде приет. Служителят трябва да състави заявление за издаване на поддоклада (до директора) под каквато и да е форма. Текстът трябва да посочва размера и датата на получаване на средствата. Управителят трябва да подпише изявление. На следващо място, счетоводителят съставя и подписва парична заповед за разход (KO-2). Въз основа на този документ, касата, след представяне на паспорта от служителя, му дава пари в брой. Поръчката се подписва от касата и получателя. Сделката трябва да бъде показана в касовата книга.

Заявление за издаване на пари в поддоклад също трябва да бъде написано от ръководителя. Компанията има същия договор с него, както и с други служители. Ако няма заявление, данъчните власти могат да удържат допълнителни суми данък върху доходите на физическите лица.

документи

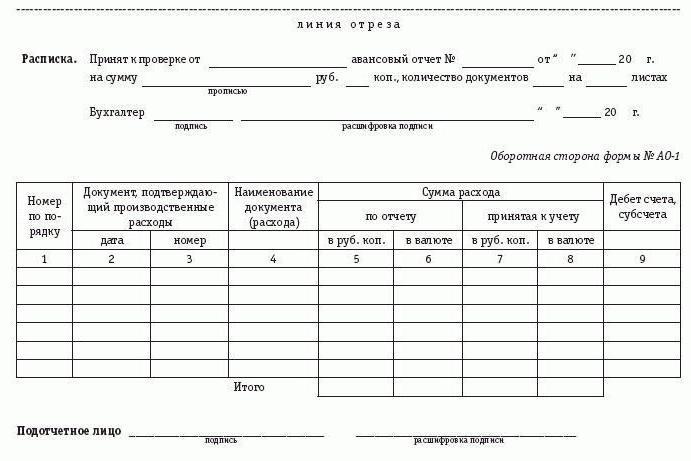

Служителят трябва да докладва за използването на парите. Отчет за разходите трябва да бъдат предоставени в рамките на 3 работни дни след връщане от пътуването, отиване на работа или изтичане на периода, за който са предоставени парите. Документът се предава на счетоводителя или управителя. Приемащата страна проверява пълното използване на средствата, наличието на подкрепящи документи и правилността на доклада. Ако няма грешки, документът се подписва от ръководителя, след което парите се дебитират. Така се извършва изплащането на средства в поддоклада. Прочетете как да напишете изявление по-долу.

Заявление за докладване: извадка

Директор на LLC „(име)“ F. I. O.

от водача F.I.O.

ОБЯВЯВАНЕ

Моля ви да издадете отчет в размер на 6000 (шест хиляди) рубли за период от осем календарни дни за закупуване на антифриз за работното превозно средство TATA.

02.12.2016 (подпис)

След това документът се попълва от счетоводителя.

Баланс на сетълмента по предварително издадени суми:

липсва дългът на служителя по по-рано издадени суми към поддоклада.

Счетоводител ____________

Директор _____________ Пълно име

02/12 / 20__ г.

нюанси

Ако се изразходват по-малко пари от издадените, балансът се връща в касата и се издава заповед за получаване за него. В обратната ситуация организацията трябва да върне сумата на превишената сума на служителя при подробности, посочени в доклада. Тази операция, както и издаването на подрепортаж, се изпълняват с разходно нареждане.

Ако средствата не бъдат върнати в касата, тогава те трябва да бъдат приспаднати от заплатата (член 137 от Кодекса на труда на Руската федерация). Служителят трябва да даде писмено съгласие за тази операция. В противен случай събирането ще става чрез съда. Месечната сума на задържане не може да надвишава 20% от заплатата на служителя.

лимити

Издаването на пари в под отчет от касата е ограничено до 100 хиляди рубли. Има някои условия. Ако служител, използващ отговорните средства от свое име, плати за предоставените му услуги (например по време на командировка), лимитът не се прилага.Ако той използва отговорни пари за сетълменти по договори, сключени от името на организацията, трябва да се спазва лимит от 100 хиляди рубли на транзакция. Максималният период не е определен в законодателството. Но ако парите се издават за дълъг период, инспекторите могат да разглеждат сумата като заем и да начисляват всички данъци.

ако счетоводни политики издаването на отчетните средства се осигурява чрез прехвърлянето им на картата, необходимо е фирмата да има подходящ договор с банката.

Ако заявлението за издаване на поддоклада не съдържа датата на връщане на средствата, тогава се счита, че парите са издадени за един ден. При нарушаване на сроковете за отчитане на изразходваната сума се изчислява данък върху доходите на физическите лица. За да регулирате сроковете за предоставяне на документи, можете да съставите заповед за издаване в поддоклад. проба:

LLC „(име)“

Заповед №1

относно одобряването на срока на издаване на сумите в доклада

За да контролирам разходите за отчитане на сумите, установявам следните правила:

1. Служителите, които получават средства, трябва да представят отчет за използването им:

- по домакинство. нужди - не по-късно от 15 дни от датата на изплащане на средствата;

- за пътни разходи - до 3 дни след връщане.

2. Средствата трябва да се изразходват само според указанията.

3. За домакински разходи и за закупуване на стоки могат да се издават пари в рамките на 100 хиляди рубли.

4. Отговорността за изпълнението на поръчката е на главния счетоводител.

Директор ______________ Пълно име

Спорни операции

За удобство и по-добро възприемане решихме да поставим материала на този блок в таблица.

| операция | решение |

| Служителят се нуждае от пари за доклада, но главата липсва | Въз основа на пълномощно счетоводител или финансов директор може да издаде операция |

| Директорът устно помоли счетоводителя да му даде пари в брой | Издаването в поддоклада трябва да бъде писмено |

| Служителят се нуждае от сума, надвишаваща лимита за сетълмент (повече от 100 хиляди рубли) | Такива транзакции се извършват само когато става въпрос за парични разплащания с други организации. |

| За закупуване на материали по граждански договор се издават средства на изпълнителя | От 06.01.14 г. наето лице по граждански договор се счита за служител на организацията. Тоест няма нарушения на паричната дисциплина. |

| Счетоводител настоява за подписване на договор за пълна отговорност | Издаването на поддоклад не е основа за сключване на такова споразумение. Ако служителят не върне парите, те могат да бъдат приспаднати от заплатата. |

Доклад валидиране

Средствата трябва да се изразходват целенасочено. Всеки разход трябва да бъде потвърден с чек. Също така да бъде издаден свидетелство за пътуване транспортни документи. Ако става въпрос за съд, важно е първичната документация да е съставена правилно. Тогава съдът ще заеме страната на компанията. Обмислете по-подробно детайлите на документите.

Ако служител е получил пари за билети и дневни, преди да замине за командировка, а след това пътуването е удължено, допълнителна сума може да бъде преведена в картата. Оказва се, че служителят отново е получил средствата. Но тъй като те са прехвърлени в едно и също пътуване, служителят трябва да отчита в един ден за всички суми наведнъж.

Касов чек

Ако не съдържа пълното име на покупката или детайлите са лошо отпечатани, тогава тя се взема предвид само ако е предоставена допълнителна разписка за продажби. Стоките трябва да бъдат закупени в работно време. За обработка разчита на допълнителна ведомост. Касовата бележка потвърждава факта на прехвърлянето на средствата. За да включите разходите за данъчни цели, се нуждаете от други документи със следните данни: пълно име на длъжностните лица, техните подписи.

Разписка за продажби

Често липсва печат или номер. Въпреки че тези данни не се изискват, данъчните власти може да не приемат документа. Нещата са по-лоши, ако датите на касовите бележки и разписките за продажби не съвпадат. Такива разходи могат да бъдат защитавани само чрез съдилищата.

TORG-12

Получателят трябва задължително да посочи получателя, адресите за товарене и разтоварване, номера на товарителница, марка и номера на превозното средство. Без тях документът не се приема за счетоводство. Най- товарителница често няма позиция на лицето, подписало документа, печат на получателя, дата. Тези подробности се считат за задължителни.

Прехвърлете средства на карта

Служител може да поиска превод на отчетните средства на банкова карта. Тази операция не е против закона. Но в този случай трябва:

- получавате от служителя заявление за издаване на пари в под отчет със съответната заявка и посочвате в него данните на сметката;

- посочете в плащането, че отчетната сума се превежда;

- отбелязвайте в нормативни актове (Наредба за сетълмента с отговорни лица), че средствата се превеждат от сметката в картата;

- в счетоводните политики разработете свой собствен формуляр за отчет с бележка, че издаването на суми в поддоклада се извършва в непарична форма;

- помолете служителя да запише фишовете след всяко плащане с карта и да ги прикачи към отчета.

Company LLC

ПОРЪЧКА

Относно измененията в счетоводната политика за 2016 г.

10.01.2016 г-н

ПОРЪЧАМ:

Допълване на счетоводни политики с раздел 6:

6. Процедурата за разплащания с отговорни лица.

6.1 Фирмата предоставя на служителите средства за пътуване или бизнес нужди в брой или ги превежда в карта за заплата.

6.2. Начинът на издаване на средства се регламентира от директора във всеки отделен случай.

6.3. Служителят подава документи, потвърждаващи разходите в счетоводния отдел. Независимо от начина на получаване, остатъкът се връща в брой в касата.

Отчитане на операции в счетоводството

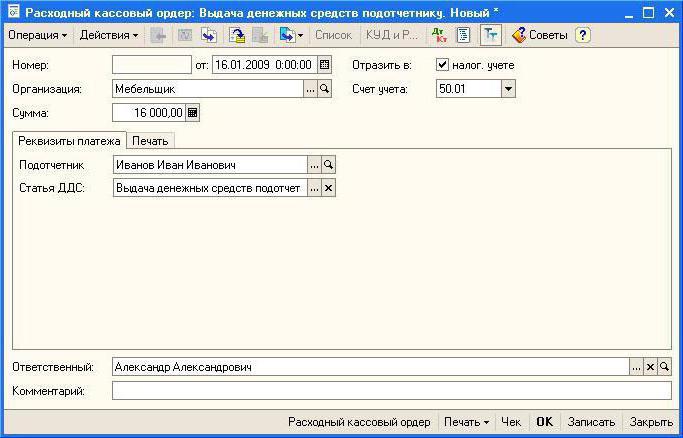

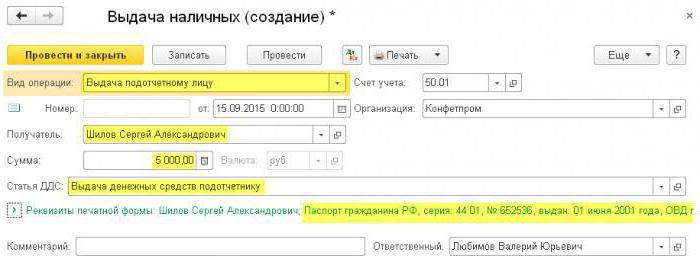

В деня на издаване на средства, издадени RKO. Окабеляването се извършва в контролния блок: DT71 KT50 (51).

Ако служител след командировка върне част от средствата в касата, тогава се издава FFP. В контролната кутия се извършва обратното окабеляване: DT 50 (51) KT 71.

Помислете как се издава издаването в поддоклада. проба:

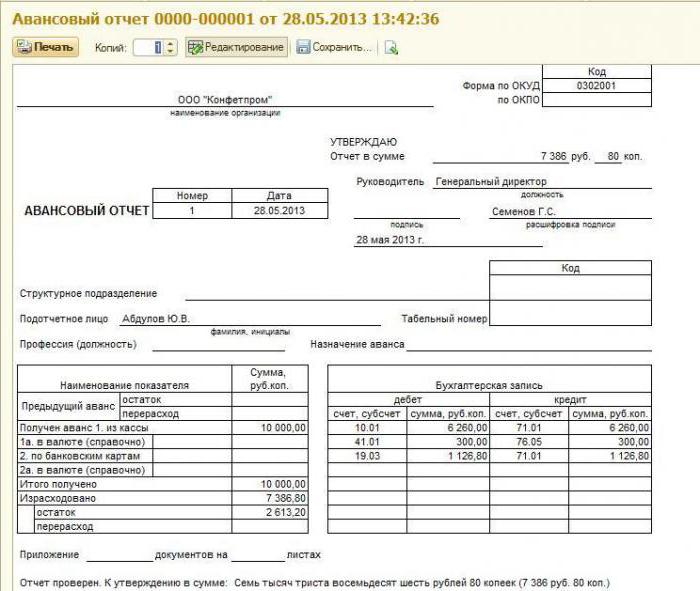

Офис мениджърът на компанията на 25 май 2015 г. получи 2000 (две хиляди) рубли. за 4 дни за закупуване на офис консумативи. Счетоводителят издава средства въз основа на заявлението си. Служител на 27 май похарчи 1000 (хиляда) рубли., При условие чекове и авансов отчет. Мениджърът върна неизползваната сума в касата.

- DT71 KT50 - 2000 рубли. - издадени са средства от касата;

- DT50 KT71 - 1000 рубли. - остатъкът с неизразходвани средства е изплатен;

- DT10 KT71 - 1000 рубли. - взети под внимание канцеларски материали

Прехвърлете средства на корпоративна карта

Алтернатива на картата за заплати е корпоративната. Можете да превеждате средства към него под доклада на служителите. Един служител трябва само да напише заявление за свободна форма за използване на картата. Прехвърлянето на средства се извършва въз основа на заповедта на директора. Препоръчително е да одобрите процедурата за използване на карти:

- Пластмасовите притежатели нямат право да разкриват ПИН информация на трети страни.

- Докладът за разхода на средства по картата трябва да бъде представен не по-късно от 3 дни след дебитирането на средствата или връщането на служителя от командировка. Към него трябва да бъдат приложени чекове, потвърждаващи плащането с карта.

- Ако няма документи или директорът не е потвърдил предназначението на средствата, те се задържат от заплатата на служителя.

- Отделно трябва да се състави списък на служителите, които имат достъп до средства.

- Издаването и връщането на картите трябва да бъдат показани в бордовия дневник.

- В случай на кражба на пластмаса, притежателят трябва незабавно да уведоми банката.

Моментът на прехвърляне на картата на служителя не е датата на издаване на парите за отчета. Вписванията в контролния блок се извършват в момента на теглене на средства. Всички операции с корпоративна карта се показват на субрактура, открита по сметка 55.

пример

На 10 юли 2015 г. на маркетолог на LLC е издадена карта за плащане на реклама. На 15 юли служител изтегли 2000 рубли от сметката. Банковото извлечение потвърждава дебита. Счетоводителят отразява издаването на пари, като публикува: DT71 KT55.

Счетоводство за операции в НУ

Тези операции се третират като авансово плащане.Докато служител не представи отчет, разходите за АЕЦ не се отписват. Също на отчетни суми застрахователни премии и данък върху доходите на физическите лица не се начисляват.

Но ако служителят не може да потвърди изразходваната сума, по-добре е да удържа данък от него. Дори ако човек загуби първични документи, написа обяснителна бележка за това, компанията все още има приходи. Но по този въпрос съдиите са на страната на данъкоплатците. Ако служителят донесе стоките без документи, той няма задължения към работодателя. Организацията просто идва с ценности.

пример

15 февруари 2012 г. служителят получи средства за закупуване на стоки. Крайният срок за подаване на отчет, одобрен със заповед, е два месеца. Тоест от 16 март 2012 г. дългът ще се счита за просрочен. Давността за него ще бъде три години. Лошият дълг ще увеличи облагаемия доход през март 2015 г. Ако до този момент служителят подпише задължение за изплащане на дълга, тогава ще бъде необходимо да се преброят отново тригодишния период.

Ако през февруари 2015 г. служител напише писмо с искане за разсрочване на дълга, доходът ще започне да се увеличава от февруари 2017 г. (ако до този момент дългът не е изплатен).

Данъкът върху доходите на физическите лица трябва да се начислява, ако организацията независимо отпише дълга. Доходът ще се увеличи през месеца, когато компанията е простила дълг. Вноските в извънбюджетните фондове ще трябва да се начисляват и след дебитиране на средствата.

Дългосрочен план

Както бе споменато по-рано, законът не предвижда максимален срок за използване на средствата. Необходимо е само периодът да бъде посочен в самото изявление. Марката може да бъде направена от директора, счетоводителя или от самия служител. Дори ако средства за пътни разходи ще бъдат издадени за една година, за компанията не са предвидени глоби за толкова дълъг период.

Важно е да запомните, че служителят не може да получи ново авансово плащане, докато не докладва за старото. Например служител, получил пари за шест месеца, не бърза да изготви отчет. Ако спешно трябва да го изпратите в командировка, не можете да съставите нов под-отчет. Също така е забранено да се изисква ранен доклад за използването на средствата. Изключение е уволнението на служител.

Да предположим, че в допълнение към длъжника няма кой да изпрати в командировка. Тогава мениджърът може да поеме отговорност и да даде нов аванс на служителя. Ако инспекторите намерят такава схема, те ще глобят главата в размер на 5000 рубли, а компанията в размер до 50 хиляди рубли. за нарушаване на паричната дисциплина. Затова такива ситуации е най-добре да се избягват.

Известие на счетоводителите

- Служителят трябва да напише заявление за издаване на средства в поддоклада.

- Операцията се изпълнява от сетълмент акаунта.

- Остатъкът от неизползваните средства трябва да бъде върнат в касата.

- Не можете да дадете нов аванс, докато служителят не докладва на стария.

- Инструкцията на Банката на Русия предвижда ограничение за изплащане на средства в размер на 100 хиляди рубли.

- Потреблението на пари трябва да бъде потвърдено с чек, касова бележка, TTN, сертификат за приемане, TORG-12, билети, платежни нареждания.

- За да потвърдите плащането на стоки в брой, в допълнение към чековия чек, е необходима и стокова проверка.

- Ако средствата не бъдат върнати навреме, те трябва да бъдат приспаднати от заплатата на служителя. Данъкът върху доходите на физическите лица се начислява върху размера на поддоклада. Всички спорове ще трябва да бъдат разрешени в съда.