Fins i tot, fins i tot un escolar entén que els diners que una persona té actualment i pels quals ara pot adquirir un producte específic durant un any tindran un valor completament diferent, normalment menys. En aquest sentit, per avaluar projectes a gran escala amb costos financers considerables en la pràctica estrangera, es va proposar un indicador, anomenat ingressos nets bonificats. Gràcies a això, és possible veure en el període actual el valor dels ingressos que es percebran al cap d’un determinat període de temps.

Valoració d'actius financers

Des de la teoria econòmica bàsica se sap que el preu d’un producte és igual a la suma dels fons invertits en la seva producció, com ara mà d’obra, matèries primeres, materials i benefici. Els actius financers valen tant com poden aportar beneficis al seu propietari en el futur.

Per exemple, és impossible mesurar els beneficis materials d’adquirir un sofà, de manera que el seu preu correspon al cost dels recursos invertits en la seva producció. Si es pogués calcular en termes monetaris el cost de seure i estant en mobles entapissats, en el futur seria possible calcular el preu d’aquest sofà.

La situació és diferent amb els actius. Per exemple, el cost d’una planta està determinat no només pels costos de la seva construcció, sinó que depèn de quins beneficis es produiran en el futur per obligacions, accions i fons de crèdit invertits en aquesta. I aportar aquest benefici al moment actual ajuda als ingressos nets descomptats.

L’essència del descompte

El temps no només és un factor d’edat d’envelliment, sinó que també és un moment crític per calcular els fluxos d’efectiu previstos de qualsevol projecte. Això és degut a que els diners rebuts per al període actual són preferibles als futurs. Això es deu al fet que l’import disponible redueix el seu poder adquisitiu amb la inflació i sempre hi ha el risc de no rebre els fons invertits.

El descompte ajuda a l’inversor a determinar el preu del valor actual dels fluxos de caixa futurs. El coeficient implicat per portar la quantitat de diners futura a una mida comparable als preus actuals és: 1 / (1 + pc)el períodeon pc és el tipus d’interès.

El tipus de descompte indicat és una compensació pels diners invertits en el projecte i consisteix en la quota de l’actiu lliure de risc que cobreix la inflació i la càrrega de risc.

Valor dels diners present i futur

Càlcul valor actual net (NPV) basat en els conceptes de valor actual i de caixa. En la pràctica internacional, la quantitat inicial de fons es designa PV, i la rendibilitat - FV. Per exemple, s’inverteix una quantitat determinada (230 mil rubles) durant 2 anys en un 15% anual. En aquest cas, es rebrà: 230.000 (1 + 0,15)2= 304.175 rubles. Aquesta és una opció per calcular l'import futur.

L’operació inversa del càlcul del valor actual d’efectiu, amb una quantitat coneguda d’ingressos futurs, s’anomena descompte.

PV (valor actual) = FV / (1 + sd)el període on el cd és la taxa de descompte. Situació visual: en dos anys, es preveu ingressos per valor de 304 175 rubles. També se sap que la taxa de descompte és del 15% anual. Quin serà el cost rebaixat (actual) dels fons?

PV = 304 175 / (1 + 0,15)2= 230.000 rubles. Resulta que en els dos casos de meritació i descompte d’interessos coincideix el resultat del valor actual i futur dels diners.

NPV

Si el càlcul de descomptant els fluxos de caixa quin és el valor present net del projecte d'inversió? Per començar, cal recordar diverses definicions. El cash flow (o de l’anglès "cash flow") en anàlisi financera es refereix no només a la recepció de fons, sinó també a la seva despesa. Un indicador positiu caracteritza les entrades de finances, un indicador negatiu: els costos de l’entitat econòmica. La designació comuna per a fluxos de caixa CF.

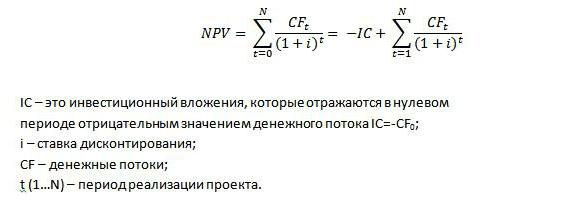

El valor actual net es defineix com la diferència entre els fluxos de caixa dels períodes futurs presentats en el moment actual i els costos d’inversió. La traducció literal d’aquest anglès és el valor present net. El càlcul de NPV és necessari perquè els inversors i els prestadors facin inversions a llarg termini en instruments de renda fixa.

El càlcul del valor present net es realitza segons la fórmula següent:

Aplicació pràctica

El mètode per determinar el valor actual de les inversions a llarg termini per obtenir beneficis es basa en el càlcul del paràmetre NPV. Pot ser negatiu, positiu i igual a zero. No cal que sigui un gran analista per entendre el fet que, amb un valor positiu d’aquest indicador per al projecte, els ingressos futurs s’estimen al mercat financer actual per un valor superior a la quantitat de fons invertits.

Si el valor actual és negatiu, aquests projectes no troben la seva realització i els inversors o creditors continuen buscant inversions rendibles dels seus fons.

Si el valor present net = 0, l'inversor avalua la situació de manera diferent. En aquest cas, l'inversor no obtindrà beneficis i no romandrà en pèrdua. Anirà a zero, és a dir, cobrirà els seus costos invertits en aquest projecte. Tanmateix, si l'objectiu no és rebre una compensació financera, però la idea és de naturalesa social, es prendrà una decisió sobre la seva implementació, possiblement amb més beneficis.

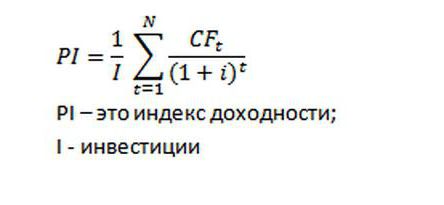

Índex de rendibilitat

Per avaluar l'eficàcia inversió de capital Paral·lelament al valor actual dels fluxos de caixa, es pot calcular un índex de rendibilitat. Aquest indicador de diferents fonts també es pot anomenar índex de rendibilitat.

Un projecte es considera efectiu quan l’índex de rendibilitat és superior a 1. Però, per què s’ha de calcular si es coneix el VNV? En efecte, amb un valor positiu del valor present net índex de rendibilitat serà superior a 1. La resposta és senzilla: el seu valor és necessari per comparar projectes amb el mateix VNV positiu. A més, com més gran sigui el valor РІ, més gran es diagnostica el marge de seguretat per a un determinat projecte.

Índex de valor present net

Aquest indicador té una naturalesa molt propera a l’índex de rendibilitat. Està determinat per la relació de NPV amb inversió. I mostra la quota d’ingressos futurs, aportada al moment actual, en relació amb els fons gastats.

Es considerarà un exemple la diferència en els índexs de rendibilitat i la VNV. Hi ha un projecte, se sap que la taxa de descompte és del 8%, el termini d’implementació és de 3 anys. Inversió inicial de 10.000 p. És necessari que l’inversor calculi els índexs indicats.

| Període | Fluxos de caixa, RUB | Valor del descompte, fregueu |

| 0 | -10 000 | |

| 1 | 2 000 | 1 851,85 RUB |

| 2 | -1 000 | - freqüència 857,34. |

| 3 | 15 000 | 11 907,48 RUB |

| Total | 12 902,00 r. | |

| NPV | 12902-10000 = 2 902 fregar. | |

| Índex de rendibilitat | 12902/10000=1,29 | |

| Índex NPV | 2902/10000=0,29 | |

La taula mostra que el rendiment de la inversió després de tres anys arribarà al 29%. L’única diferència és que l’índex de rendibilitat té en compte la quantitat d’inversió, de manera que el seu indicador és superior a 1.

La dependència de la VNV de diversos factors

En avaluar dos o més projectes, el rendible és el que ha rebut el benefici net màxim descomptat amb la mateixa inversió. Per exemple, amb una taxa de descompte del 10%, el projecte núm. 1 té un PNB = 78 mil rubles, i el mateix indicador per al projecte núm. 2 és de 48,2 mil rubles. Segons la regla de la renda reduïda, es prioritza la primera opció.És a dir, l’indicador depèn de l’esquema i de la quantitat de fluxos de caixa nets; taxes de descompte.

Com ja s'ha comentat, el valor actual net es defineix com la suma dels fluxos d'efectiu privats a la taxa de descompte més un en el grau corresponent a l'any d'aquests rebuts, nets d'inversions. Aquest indicador és sensible a una taxa de descompte elevada. A més, si s’observen fluxos d’efectiu significatius en els primers anys d’execució del projecte, una taxa elevada del resultat final (VNV) no afecta. Per exemple, quan es plantegen dos projectes amb el mateix ritme, el període d’implementació i una quantitat d’inversió, però amb un patró de fluxos d’efectiu diferent, el programa d’inversions que rebrà fluxos financers importants en els primers anys serà més rendible.

NPV amb durada desigual de l’operació

A la pràctica, hi ha sovint casos en què el valor actual net d’un projecte es calcula en condicions desiguals. En quin cas s'està decidint el programa d'inversions?

Hi ha dues idees (A, B) per invertir. El període d’implantació del primer és de 4 anys, el segon de dos. NPV (A) = 45, i el segon projecte 41. Sembla que tot és clar, s’hauria de preferir la idea A. Tanmateix, si amb els mateixos ingressos, inversions i el cost del capital (tipus), reinvertiu les finances en el projecte B (fins al final del projecte A), llavors el VNV de la segona idea augmentarà.

Per resoldre aquests problemes, s’utilitza l’anàlisi financera del mètode a llarg termini. És necessari determinar el menor nombre múltiple de termes dels projectes en consideració, calcular el VNV i escollir un programa segons el valor més gran.

Avantatges i desavantatges

Tot i que el valor present net mostra el resultat de les inversions, comparable amb el valor de mercat actual de la moneda, els fluxos de caixa són valors de previsió. Per tant, preferint la idea de negoci per l’indicador màxim de VNV, no rebràs cap garantia que el resultat dels esdeveniments durant el projecte sigui el que esperen els analistes financers.

Però no es pot deixar desapercebut l’avantatge de determinar els ingressos futurs aquí i ara. És a dir, comptabilitzar els recursos financers al llarg del temps és un avantatge indiscutible de l’indicador en qüestió. A més, el valor de NPV també és que té en compte els riscos que s’expressen pel tipus de descompte. Però aquest avantatge també es converteix en un desavantatge, per la incapacitat de determinar amb precisió els riscos i la inflació.

Repte

La implementació de dues mesures comporta despeses: 3 milions de rubles inicialment i 1 milió de rubles durant tres anys. Ingressos anuals previstos: 2,5 milions; 3,5 milions; 1,5 milions per a un esdeveniment i 3 milions cada any per al segon. El cost del capital és del 10%. La pregunta és: "Calculeu el vostre valor present net".

NPV1= -3 / (1 + 0,1) 0 + (2,5 - 1) / (1 + 0,1) 1 + (3,5 - 1) / (1 + 0,1) 2 + (1, 5 - 1) / (1 + 0,1) 3 = -3 + 1,36 + 2,07 + 0,38 = 0,81 milions de rubles.

NPV2= -3 / (1 + 0,1) 0 + (3-1) / (1 + 0,1) 1 + (3 - 1) / (1 + 0,1) 2 + (3 - 1) / ( 1 + 0,1) 3 = -3 + 1,82 + 1,65 + 1,5 = 1,97 milions de rubles.

Exemple més senzill anàlisi de les inversions projecte. És més rendible invertir en el segon esdeveniment.

Resum

Malgrat les mancances existents, els ingressos nets bonificats es continuen fent servir com a criteri per prendre una decisió d’inversió. I per tal que les inversions en un projecte específic es justifiquin i confirmin les altes taxes de rendiments reduïts, cal una informació inicial fiable. És a dir, el pla de producció, màrqueting i finançament han de reflectir dades el més properes a la realitat futura.

Per exemple, la sobreestimació de la demanda esperada, que en analitzar la situació va treure un resultat positiu per a l’indicador NPV, pot provocar pèrdues per a tots els seus participants durant la implementació del projecte aprovat pels inversors.

En paral·lel, s’hauria de calcular un índex de rendibilitat, que pot afectar la decisió dels prestadors / inversors a favor de l’esdeveniment amb els ingressos amb el descompte més baix, però amb el marge de seguretat més gran.

La metodologia de propietat de l’indicador considerat en aquest article forma part integral de l’anàlisi d’inversions.