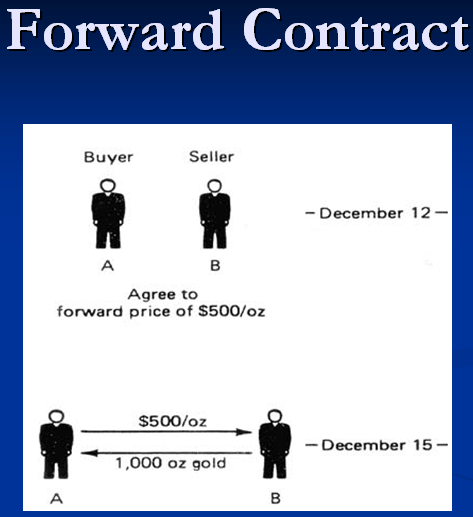

V ekonomice existuje velké množství finančních nástrojů. Pojďme mluvit o jednom z nich. Forwardová smlouva je ve skutečnosti smlouva uzavřená mezi dvěma stranami, která podrobně popisuje nákup nebo prodej konkrétní částky podkladového aktiva za jasně definovanou cenu, s podmínkami dohody v budoucnosti včetně. Podepisování druh smlouvy znamená, že jedna ze stran transakce - prodávající, se zavazuje dodat konkrétní množství podkladových aktiv na číslo uvedené ve smlouvě, které je však vzhledem k datu podpisu smlouvy vzdálené. Druhá strana - kupující, přebírá povinnost přijmout dodávku včas.

Klíčové vlastnosti smluv

Datum podpisu forwardové smlouvy se nazývá datum dohody. Číslo určené stranami jako čas dohody se nazývá datum platby nebo vypořádání. Vyvolá se časový interval od okamžiku podpisu smlouvy do okamžiku vypořádání. Smlouvy lze uzavírat za jakýchkoli podmínek a výše finančních prostředků, vše záleží pouze na potřebách každé ze stran. Forwardové transakce jsou považovány za nejúčinnější, jejichž hodnota začíná 5 miliony dolarů. V rámci mezinárodního trhu s deriváty se množství smluv pohybuje od 1 do 100 milionů. Každý z parametrů - datum podpisu smlouvy a datum vypořádání, částka transakce a objem podkladového aktiva - jsou stanoveny čistě v individuálním režimu. Pro tento problém neexistují žádná omezení.

Zajištění rizika

Díky předběžnému stanovení hodnoty zakázky je možné zajistit rizika. Stanovením hodnoty finančního nástroje jsou jak prodávající, tak kupující pro budoucí období zcela osvobozeni od rizika změn tržní hodnoty. Transakce neumožňuje získání určitých výhod. Prodávající nezíská podstatnou výhodu v případě zvýšení hodnoty aktiva na trhu a prodávající nezíská výsledek poklesu stejného aktiva. Dojde-li k této situaci, může jedna ze stran odmítnout své závazky, protože dostane příležitost uzavřít obchod za výhodnějších podmínek. Smlouvy jsou definovány jako solidní forwardové transakce. Základem je povinnost plnit její část dohody, bez této funkce by nástroj přestal existovat jako směr pro zajištění rizik.

Příběh

Forwardové transakce se poprvé objevily asi před 400 lety. Měli formát opatření pro prodej budoucích plodin. V posledních několika desetiletích se smlouvy staly obzvláště populární, přičemž hlavním předmětem byly finanční nástroje. Přední finanční trh je v podstatě OTC trh. Burzovní obchodování je nepřijatelné z důvodu individuality podmínek pro uzavírání dohod. Formálně se může na obchodování se smlouvami podílet kterýkoli obchodní subjekt. V praxi je výběr partnera prováděn velmi pečlivě a pečlivě, protože snižuje riziko narušení dodávky.

Účastníci trhu

Smluvními stranami jsou z velké části velké banky a penzijní fondy, pojišťovny, které mají pozitivní pověst. Některé kategorie transakcí podléhají určitým omezením.Jako příklad lze uvést forwardové úvěrové transakce, při nichž jedna strana musí mít otevřenou kreditní linku ve společnosti, která v dohodě působí jako druhá strana. Soukromí podnikatelé mohou také jednat jako uchazeči, ale musí mít silnou materiální základnu a být aktivními účastníky světového finančního života.

Kdo určuje náladu na forwardovém trhu?

Nejaktivnějšími hráči na forwardovém trhu jsou banky. Aktivně využívají forwardovou kupní smlouvu k zajištění svých rizik spojených se změnami hodnoty finančních nástrojů. Finanční instituce nabízejí tento typ uspořádání s podobným účelem jako jejich klienti. Díky širokým finančním možnostem z hlediska distribuce a přitahování materiálních zdrojů se banky na rozdíl od ostatních uchazečů vyhýbají skutečným ztrátám, i když tržní ceny nehrají do rukou. Uzavřením dvou protilehlých smluv banka dokáže snadno pokrýt ztrátu jedné transakce se ziskem druhé. Banky mohou také působit jako prostředníci, kteří pomáhají najít účastníky trhu s protichůdnými touhami.

Specifika smluvního obchodování

Forwardové obchodování nemá jasnou organizovanou strukturu. Nízká konkurence v tomto segmentu činnosti poskytuje bankám určité výhody v podobě možnosti uložit stranám jejich smluvních podmínek. Zisk, který mohou forwardové devizové smlouvy přinést, je do značné míry závislý na schopnosti předpovídat budoucí hodnotu aktiva, které je základem dohody.

Banky zde vyhrávají, protože mají přístup k obrovskému množství informací, v nichž pracují profesionální analytici. To vede k vytvoření obrovského a aktivního trhu dodávek, OTC akciového trhu. Forwardové smlouvy lze podepisovat nejen na skutečnou výši finančních prostředků, ale i na podmíněné. Ve druhém případě, po provedení dohody, v případě rozdílu ve smlouvě a tržní hodnotě podkladového aktiva zaplatí jedna ze stran druhé pouze cenový rozdíl. Skutečná výměna měn, akcií, cenných papírů a jiných finančních nástrojů nedochází.

Výhody smluv

Forwardová smlouva je univerzální finanční nástroj, který má oproti ostatním, jako je tento, určité výhody. Hlavní výhoda transakce spočívá v její individuální povaze, která umožňuje velmi profesionální zajištění rizik. Forwardové dohody nezajišťují zabavení dodatečných prostředků, provizí. Pokud jde o privilegia pro banky, je možné si uvědomit schopnost stanovit hodnotu podkladového aktiva a diktovat jeho podmínky dohody, protože transakce jsou volně prodejné.

Nevýhody smluv

Hlavní nevýhodou smlouvy je nedostatek manévrovacího prostoru. Povinnost stran plnit část dohody neumožňuje vypovědět smlouvu nebo změnit její podmínky před uplynutím lhůty. Absence sekundárního forwardového trhu znemožňuje další prodej smlouvy. To vede k dostatečně nízké likviditě nástroje s příliš vysokým rizikem nesplnění jeho závazků jednou ze stran. Úzký obchodní rámec nutil účastníky trhu hledat mezery. Například v dnešní době je praxe uzavírání smluv velmi běžná, což umožňuje ukončení dohod dohodou dvou stran nebo z podnětu jedné strany, avšak s následnou platbou náhrady.

Co omezuje počet účastníků na forwardovém trhu?

Počet účastníků na forwardovém trhu je přísně omezen celou řadou norem a standardů.Pro nákup nebo prodej forwardové smlouvy musí mít účastníci obchodování úvěrovou linku, vysoký rating a stabilní finanční kontakty s bankovní institucí. Nedostatek forwardových transakcí pro účastníky je způsoben omezenými příležitostmi při výběru partnerské banky, musíte akceptovat podmínky diktované finančními institucemi. S hledáním partnerů jsou spojeny určité potíže, protože nalezení strany, která je připravena zaujmout opačné postavení, není tak snadné. To vede k nedostatečné popularitě a aktivitě forwardového smluvního trhu.

Jaký je rozdíl mezi futures a forwardovými kontrakty

Smlouvy o budoucí hodnotě jsou forward a futures. Rozdíl mezi nimi je významný. Úvěr je podepsán mezi kupujícím a prodávajícím, přičemž hlavním cílem partnerství je skutečná dodávka aktiva. Forwardové dohody jsou realizovány na OTC trhu, což vede k nízké likviditě nástroje ve srovnání s futures. Například je velmi obtížné najít kupce za stovky tun kovu, pokud již není pro konkrétní závod relevantní.

Futures ve srovnání s forwardem fungují jako standardizovaná smlouva, jejímž hlavním účelem je to je spekulace. Není pochyb o skutečné nabídce. Forwardy a futures, navzdory zjevné zjevné podobnosti, se používají pro protichůdné účely. Výraz „standardizovaný“ znamená jasné omezení množství zboží podmínkami směny. Obchodovat lze pouze celé partie. Například hodně mědi je 2500 liber a pšenice 136 tun. Opce, forwardy a futures jsou finanční nástroje, ale účel jejich existence je jiný, což určuje specifika aplikace.

Forwardové devizové smlouvy

Obecná charakteristika forwardové smlouvy typu měny umožňuje předběžné objasnění podmínek partnerství v těchto parametrech:

- Měna smlouvy.

- Částka transakce.

- Směnný kurz.

- Datum platby.

Doba trvání forwardových transakcí se může lišit od 3 dnů do 5 let. Nejběžnější smluvní podmínky jsou 1, 3, 6 a 12 měsíců ode dne uzavření smlouvy. Forwardová devizová smlouva je ze své podstaty kategorizována jako bankovní operace. Není standardizovaný a lze jej přizpůsobit každé situaci. Trh forwardových transakcí, jehož durace v dominantních měnových párech nepřesahuje 6 měsíců, je velmi stabilní. Tržní segment, ve kterém jsou transakce uzavřeny po dobu 6 měsíců nebo déle, je nestabilní. Jakákoli realizovaná dlouhodobá transakce může způsobit výrazné kolísání směnných kurzů devizový trh.

Druhy forwardových operací

Forwardová smlouva může být předložena ve dvou formátech:

- Jednoduchá forwardová transakce nebo přímá dohoda. Jedná se o jednu konverzní transakci, která má jasné datum hodnoty, které se liší od data spotu. Tato situace nezajišťuje simultánní reverzní transakci. Mezi stranami se uzavírá dohoda o poskytnutí určité částky na jasně definovanou dobu a za pevnou sazbu. Tento formát operací je široce používán pro pojištění proti volatilitě směnného kurzu.

- Zaměňte nabídky. Tento tandem je opakem transakcí typu převodu, které mají různá data hodnoty. Měnové transakce mezi bankami jsou jakousi kombinací mezi nákupem a prodejem jedné měny, ale ve zcela odlišných časových intervalech. Určitá částka v ekvivalentu jedné měny je současně prodávána a nakupována na trhu za jasně definované období a naopak.

S ohledem na otázku, co je forwardová smlouva, je třeba objasnit skutečnost, že v těchto typech dohod se používá specializovaná forwardová sazba, která se radikálně liší od spotové sazby.Důvod spočívá v rozdílech mezi úrokovými sazbami z vkladů, které země nabízejí. Pro výpočet forwardové sazby se používá specializovaný vzorec.