Každý rok musí stále více našich krajanů chodit do bank, aby získali půjčku na koupi domu. Mnoho z nich však není schopno poskytnout ručitele. Banky se proto snaží nějakým způsobem chránit před možnými riziky. K těmto účelům se často používají dokumenty oficiálně potvrzující existenci zajištění. Po přečtení tohoto článku se naučíte, jak požádat o hypotéku na byt.

O čem je tento dokument?

Jedná se o velmi důležitý úřední dokument, který dlužníkovi umožňuje získat požadované množství peněz. Hypotéka na byt na hypotéku navíc slouží jako doklad o potvrzení, že klient banky má právo na popsané zajištění. V současné době se to rovná registrovaným cenným papírům. Hypotéka musí předepsat všechny podmínky smlouvy o hypotečním úvěru. Až do úplného splacení dluhu bude tento dokument uložen v bankovní instituci. V případě včasného přijetí povinných měsíčních plateb zůstane zajištění právně nedotknutelné.

Odrůdy hypotečních smluv

K dnešnímu dni se půjčky na nákup bydlení provádějí dvěma různými způsoby:

- hypotéka na základě smlouvy;

- hypotéka ze zákona.

V prvním případě je nutné podepsat dodatečnou dohodu, která stanoví položky, které nejsou v první smlouvě. Hypoteční smlouva vstupuje v platnost po zaregistrování ve státním rejstříku. Všechny konečné finanční záležitosti musí být vyřešeny po uzavření kupní smlouvy a uzavření hypoteční smlouvy u vládních agentur.

Většina bank poskytuje úvěry ze zákona. Tento typ hypotéky může ušetřit čas při přípravě druhé smlouvy.

Kdy je tento dokument potřebný?

Hypotéka na byt na hypotéku je nutná především pro samotnou banku. Ve skutečnosti tento dokument zajišťuje úvěrové instituci právo vlastnit nemovitost nakoupenou s prostředky přidělenými na základě smlouvy. Na rozdíl od většiny západních zemí, kde je postup pro podání žádosti o hypotéku považován za normu, v naší zemi se používá velmi zřídka. Jedním z hlavních požadavků na zajištění je jeho hodnota. Cena by měla výrazně přesáhnout částku půjčky. Z tohoto důvodu je při hypotečních úvěrech vítána výrazná záloha.

Hlavní požadavky, které hypotéka na byt na hypotéku musí splňovat

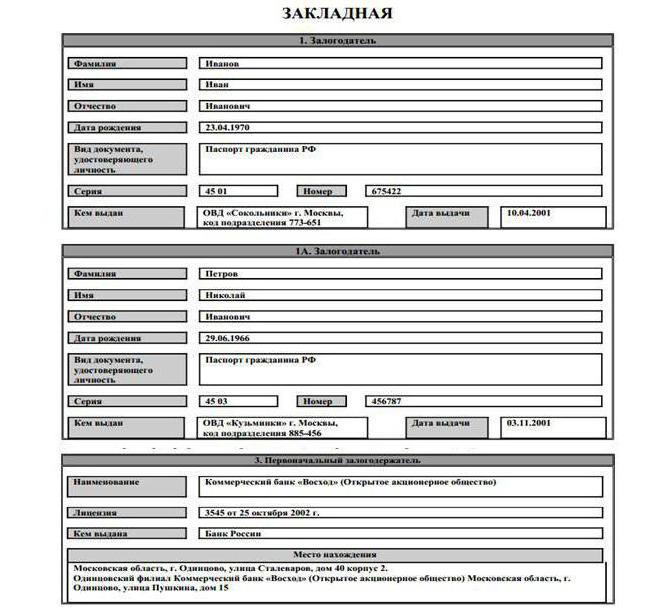

Sberbank klade na obsah tohoto dokumentu řadu požadavků. V něm musí být kromě slova „hypotéka“ uvedeny tyto informace:

- údaje o státní registraci hypoték;

- podpis dlužníka a datum vydání hypotéky bance;

- hodnocení nemovitostí, potvrzené zprávou vydanou licencovaným odhadcem;

- umístění a popis bydlení;

- informace o podmínkách splácení dluhů a údaje o povinných měsíčních splátkách;

- výše závazku zajištěného hypotékou;

- místo a jméno původního držitele zástavy;

- informace o dlužníkovi (jméno, registrace).

Papír, ve kterém chybí alespoň jeden z výše uvedených bodů, nelze považovat za hypotéku.Pro zájemce o to, jak je hypotéka na byt vystavena na hypotéce (vzorek lze odebrat v nejbližší pobočce banky), odpovíme, že to lze provést samostatně nebo za pomoci kvalifikovaného specialisty.

Fáze hypotéky

Hypotéka na byt na hypotéku (VTB 24 také poskytuje takové služby obyvatelstvu) podléhá povinnému posouzení. Nezapomeňte, že cílem jakékoli banky není jen vydělat, ale také minimalizovat možná rizika. Ocenění kolaterálu umožňuje finanční instituci chránit se před pravděpodobnými ztrátami.

Aby bylo možné provést nezávislé posouzení bytů požadované bankou, je třeba zavolat zástupce hodnotící společnosti. Specialista uzavře dohodu, ve které budou zaznamenány náklady na jeho služby, a zkontroluje majetek, během kterého bude pořízeno několik fotografií. Poté, co bude provedeno ohodnocení bydlení, na které je na hypotéku proveden hypotéka, budou k zprávě přiloženy fotografie. Sazby za služby odhadců závisí na několika faktorech, včetně regionu, ve kterém se byt nachází. Takovou práci může provádět nezávislá organizace, která má příslušnou licenci a jedná na základě federálního práva.

Seznam dokumentů požadovaných pro hodnocení

K provedení tohoto postupu budete potřebovat standardní balíček dokumentů, který bude sestávat z:

- výpisy z Unified State Register;

- majetková dohoda;

- osvědčení o registraci;

- půdorys a technický pas bytu;

- akt přijetí a převodu bydlení;

- titulní dokumenty;

- Fotokopie pasu dlužníka.

Jako titulní papíry můžete použít osvědčení o státní registraci vlastnictví nebo majetkovou smlouvu.

Zpráva musí nutně zahrnovat výpočet tržní hodnoty bytu a jeho jasný popis. Znalec je povinen uvést stav bydlení, jeho stupeň poškození, druh opravy a uspořádání. V hodnotící zprávě, na jejímž základě bude na hypotéce vypracována hypotéka, by měla být uvedena sociální důležitost oblasti, stupeň rozvoje infrastruktury a další důležité faktory.

Jak provést změny v obsahu dokumentu?

Pokud bude nutné změnit hlavní body, které hypotéka na byt obsahuje na hypotéce, musí strany tohoto dokumentu uzavřít dodatkovou dohodu. Stane se nedílnou součástí hypotéky. Taková dohoda může být uzavřena v různých situacích. Důvodem jeho kompilace může být potřeba restrukturalizace dluhu. Dohoda o revizi podléhá registraci. V tomto dokumentu mohou být stanoveny různé podmínky, na nichž se strany samy dohodly. Kromě toho však musí uvádět podrobnosti o obou stranách, jejich podpisy, datum, místo a předmět dohody, jakož i informace o samotné hypotéce.

Může banka převést hypotéku na jinou instituci?

Věřitel má plné právo prodat hypotéku pojišťovnám, hypotečním agenturám, penzijním fondům, jiným bankám a jiným finančním a úvěrovým organizacím. Implementace tohoto dokumentu mu umožňuje poskytnout si peníze potřebné k vydání nových půjček. Kromě toho za účelem prodeje hypotéky není banka povinna získat souhlas dlužníka, protože převod práv se neodráží v podmínkách smlouvy o půjčce. Při prodeji dokumentu by měl být na něm zaznamenán nový majitel s uvedením jeho jména a důvodů, které sloužily jako důvod pro převod práv. Poté je banka povinna informovat dlužníka o tom, co se stalo.

Hypotéka na byt na hypotéku: nástrahy

Většina zaměstnanců banky není příliš rozšířena o přítomnosti nuancí. To však neznamená, že neexistují.Ve skutečnosti se dlužníci často musí vypořádat s náhle objevenými „úskalími“. Může se jednat o nečekaně vyskočenou provizi účtovanou za vydání hypotéky. Částka takového poplatku je zpravidla 1,5% z celkové částky. Některé banky stanovily pevnou sazbu nejméně 30 tisíc rublů. Samozřejmě, že dlužník může vždy odmítnout zaplatit tuto provizi. V tomto případě však musíte být připraveni zvýšit základní úrokovou sazbu o 0,5%.

Kromě toho by nemělo být diskontováno povinné roční hypoteční pojištění. Za to budete muset zaplatit nejméně 4 000 rublů. Některé banky také trvají na životním pojištění dlužníka. Tyto dodatečné náklady přitáhnou dalších 5 tisíc rublů ročně. V případě odmítnutí takového pojištění má banka právo zvýšit sazbu za použití úvěru o 1%.

Ti, kteří hypoteční úvěr využívají, musí být připraveni na skutečnost, že v průběhu několika příštích let a někdy i desetiletí budou muset své výdaje pečlivě naplánovat. Ve skutečnosti si často potenciální dlužníci nemyslí, že aby mohli platit měsíční splátky hypotéky, budou se muset popírat mnoha obvyklým potěšením. Třicetileté dlužníky by navíc měli jasně pochopit, že v době poslední platby bude mít mnoho z nich čas na oslavu 60. výročí. A během této doby může dojít k mnoha změnám.