En el mundo de hoy, en el campo de aprovechar todas las ventajas de construir relaciones comerciales internacionales, una herramienta como una carta de crédito se ha vuelto popular. Donde se usa Para que sirve Lea más sobre esto y mucho más.

Rol de la carta de crédito

Esta forma de pago, que está ganando un impulso sin precedentes en el mundo moderno, se utiliza, por regla general, en el comercio internacional. En primer lugar, le permite encontrar un equilibrio claro entre los intereses de los exportadores y los compradores, es decir, los importadores. A continuación, hablaremos más sobre las cartas de crédito internacionales, su clasificación y daremos muestras.

El concepto de carta de crédito internacional.

Las cartas de crédito internacionales son pasivos contingentes expresados en efectivo y aplicados por el banco emisor en nombre del pagador de la carta de crédito en el mercado financiero global. Su movimiento está regulado de acuerdo con las "Aduanas y Reglas Unificadas para Cartas de Crédito", así como la "Publicación ICC No. 500" (UCP500). En general, una carta de crédito es un acuerdo de documento, después de la firma que el banco emisor se compromete, a solicitud del cliente (pagador), a llevar a cabo la operación de pagar los documentos directamente a un tercero, es decir, el beneficiario para quien se abrió la carta de crédito.

Una obligación bancaria bajo una carta de crédito es independiente, independiente de las relaciones de las partes en el campo legal de validez de un contrato comercial. Esta disposición se establece para proteger los intereses bancarios y de los clientes. La parte exportadora, a su vez, garantiza la creación de restricciones persistentes sobre los requisitos de papeleo y, en consecuencia, la recepción de los pagos sobre la base de las condiciones existentes de la carta de crédito, y el importador recibe una garantía de que el exportador cumplirá las condiciones de este documento.

De lo anterior se deduce que la carta de crédito tiene una serie de características que la distinguen de la transacción ordinaria de venta o documento comercial, y también tiene la fuerza del contrato legal en el que se basa.

Ventajas y desventajas de una carta de crédito.

Considerando el concepto de una carta de crédito internacional, vale la pena hablar sobre las principales ventajas y desventajas de esta herramienta. Comencemos con los aspectos positivos:

- eliminación del riesgo de una situación en la que se crean flujos de efectivo incorrectos;

- eliminación de riesgos de insolvencia;

- eliminación de la posibilidad de cambiar los términos del contrato unilateralmente después de la conclusión de la transacción y, en consecuencia, la emisión de una carta de crédito;

- eliminación de riesgos de pérdida de efectivo;

- eliminación de la posibilidad de violación de las normas legales de una de las partes que regulan una parte del contrato por la no recepción de ingresos en moneda de pagos internacionales que existen en relación con la legislación monetaria;

- para los participantes es posible utilizar una carta de crédito en el sistema de transacciones relacionadas como un medio para financiar las relaciones comerciales, así como para proporcionar este financiamiento;

- proporcionar garantías en virtud de la fuerza legal del documento, así como el cumplimiento de todas las obligaciones en su totalidad por dos partes;

- Garantizar la protección legal y documental de los intereses de las partes.

En cuanto a los contras, se ven así:

- dificultades con grandes volúmenes de documentos en diversas etapas de procesamiento de cartas de crédito;

- altos costos para procesar tales formas de liquidación para las partes en una transacción de comercio exterior.

Participantes de la carta de crédito

Las partes de la carta de crédito internacional son las siguientes entidades:

- Un solicitante es un comprador que le indica a su banco que abra una carta de crédito en los términos desarrollados en su acuerdo.

- Banco emisor: una institución financiera que abre una carta de crédito en nombre del solicitante y a su cargo.

- Beneficiario: proveedor (exportador), es decir, la entidad jurídica del acuerdo que recibe la carta de crédito.

- Banco de asesoramiento: un banco cuyo propósito es instruir en forma de acuerdos para notificar a favor del exportador la apertura de una carta de crédito y, en consecuencia, transmitir el texto completo del documento.

- Banco Ejecutivo: realiza transacciones de pago y tiene la autoridad para realizar tales operaciones desde el banco emisor.

- Banco confirmante: además de las disposiciones principales del acuerdo, la lista de obligaciones agrega una carta de obligación de crédito bajo los términos del acuerdo entre instituciones financieras para realizar pagos acreditados.

- Banco de transferencias: realiza operaciones de transferencia de cartas de crédito en nombre del beneficiario y está autorizado para llevar a cabo tales acciones; este banco será, respectivamente, y ejecutivo.

Tipos de cartas de crédito según clasificación UCP500

Existen muchos tipos de cartas de crédito según el papel que desempeñan en todo tipo de transacciones financieras, los intereses de los participantes en estos acuerdos, etc. En consecuencia, no hay menos modificaciones que ya estén asignadas a uno u otro tipo de acuerdo.

Primero, damos una clasificación de acuerdo con los estándares UCP500 (por defecto, una carta de crédito sujeta a los requisitos principales de UCP500 es una carta de crédito abierta):

- Una carta de crédito revocable es una forma de liquidación cuando el banco emisor tiene la oportunidad de modificar o cancelar los términos del contrato sin informar primero al exportador. En la práctica, sin embargo, se usa extremadamente raramente.

- La carta de crédito standby es garantía bancaria utilizado en casos de incumplimiento de obligaciones por contrapartes en virtud de un contrato comercial internacional. Sin embargo, debido al hecho de que esta especie está sujeta a los requisitos de UCP500, está sujeta a todas las disposiciones reguladas por estos requisitos sin excepción.

- Carta de crédito transferible: una forma de liquidación en la que el exportador solicita al banco transferible que utilice uno de los instrumentos financieros de uno o más exportadores.

- Una carta de crédito confirmada es una forma de liquidación que, en nombre del emisor, es confirmada por otra institución financiera. Esta institución tiene las mismas obligaciones que el emisor.

En la práctica, se utiliza una gran cantidad de formas de pago, pero no están reguladas por las normas UCP500 y las instituciones financieras en las que está abierta una carta de crédito, ya que se utilizan de acuerdo con la experiencia existente.

Enorme distribución en el mercado financiero mundial adquirió cartas de crédito para la compra de bienes inmuebles. Las partes reducen el riesgo de incumplimiento de los términos del contrato utilizando un formulario de cálculo como una carta de crédito. La propiedad entra en posesión legal del comprador solo después del registro de la venta en los organismos estatales.

Carta de crédito contable

También vale la pena señalar que al preparar los estados financieros, las empresas deben mantener un registro correcto de las transacciones en los acuerdos internacionales y ver claramente dónde se tiene en cuenta la carta de crédito. Las contabilizaciones (en contabilidad) de cartas de crédito se llevan a cabo utilizando la cuenta No. 55 "Cuentas especiales" (subcuenta 1).

Implementación de carta de crédito

Venta de una carta de crédito: pago bajo un acuerdo de carta de crédito. Las cartas de crédito desempeñan un papel especial en este caso cuando se delega a la sucursal bancaria el derecho de realizar operaciones de pago en el extranjero. Casos de implementación de cartas de crédito:

- previa solicitud, es decir, cuando se presentan todos los documentos necesarios;

- por aceptación, que se emiten a un banco confirmado;

- con la ayuda de la negociación: un banco negociador paga al exportador el costo de los documentos presentados (o se compromete a realizar una operación de pago) antes de recibir la liquidación del emisor.

Etapas de la implementación de la carta de crédito.

Hay varias etapas principales en la implementación de una carta de crédito:

- Preliminar: los clientes deben elaborar las principales disposiciones del contrato.

- Se concluye un acuerdo entre las partes.

- Se da una instrucción al banco del importador responsable para que elabore una solicitud para abrir una carta de crédito en la forma de un banco para abrir una carta de crédito.

- Apertura de una carta de crédito.

- Monitoreo de la corrección de la carta de crédito.

- El exportador cumple las condiciones para la prestación de servicios o bienes.

- Supervisar el cumplimiento del contenido de los contratos con los términos de la carta de crédito.

- El banco informa las discrepancias encontradas y devuelve la documentación para su revisión al exportador.

- Liquidaciones en virtud de contratos en nombre del banco.

- El banco transfiere todos los documentos a la empresa importadora.

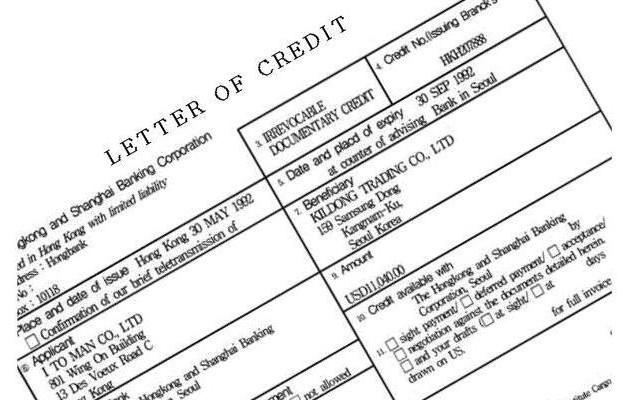

Ejemplo de carta de crédito

A continuación se muestra una carta de crédito de muestra para una mejor comprensión del funcionamiento de este documento.

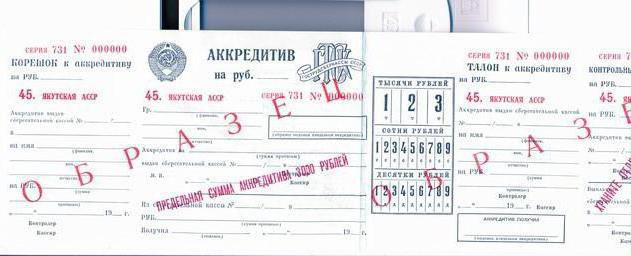

| Cantidad

en palabras |

Ciento treinta y cinco mil rublos 00 kopeks | |||||

| TIN 6533018764 | Cantidad | 135000-00 | ||||

| Cf. No | 33333444445555566666 | |||||

| Pagador

LLC "abedul ruso" |

||||||

| BIC | 012345678 | |||||

| Cf. No | 99999888887777766666 | |||||

| Banco del pagador

"Baltinvestbank" San Petersburgo |

||||||

| BIC | 076543212 | |||||

| Cf. No | 55555666663333300000 | |||||

| Banco beneficiario

"Alef-Bank" Moscú |

||||||

| TIN 0390564656 | Cf. No

(40901) |

|||||

| Ver op. | 08 | Plazo válido. acreditación | 05.12.2016 | |||

| Naz pl. | ||||||

| El destinatario

AOZT El polo |

Código | Res. el campo | ||||

| Ver

carta de credito |

irrevocable, descubierto | |||||

| Condición

pago |

sin aceptación | |||||

| Nombres de bienes, No. y fecha de contrato, fecha de envío de bienes, consignatario y destino | ||||||

| Pago de envío (tipo de documento) | ||||||

| Términos adicionales | ||||||

| Número de cuenta el destinatario | ||||||

Así es como se ve la carta de crédito. Las firmas de personas competentes y un sello húmedo también se colocan debajo, un número de carta de crédito, tipo de pago y fecha de ejecución se indican en la parte superior.