Kassaraja on kullekin rahalle suurin sallittu rahasumma työpäivä. Tarve seurata jatkuvasti kassaylijäämää kassalla vaikeutti monien kirjanpitäjien elämää. Vuodesta 1.06.14 kassarekisteriin tehtiin muutoksia: jotkut yritykset vapautettiin pakollisesta kassarajan asettamisesta.

Tarvitaan raja

Suurin osa transaktioista, etenkin suurten määrien käsittelyyn liittyvät, suoritetaan pankkisiirroilla. Kassaraja luotiin vain kassavirran hallitsemiseksi ja vähentämiseksi. Vakiintuneiden standardien ylittäminen on sallittua vain joissain tapauksissa.

Jotta voitaisiin vahvistaa reaaliluvut enimmäismäärästä käteisellä, raja-arvot eivät ole rajoitettu Venäjän pankkiin. Päälliköllä on oikeus oman harkintansa mukaan muuttaa rahasumman suuruutta kassalla kuukauden, vuosineljänneksen, vuoden tai muun tarvittavan ajanjakson aikana.

Perustamisjärjestys

Organisaatio asettaa kassavarojen rajan itsenäisesti. Käteiskauppojen hallintaa koskeva asiakirja tulee voimaan sen jälkeen, kun yrityksen päällikkö on allekirjoittanut sen. Sinun on ymmärrettävä, että perustamisasiakirjan puuttuminen voi johtaa vastuuseen, koska rajaa pidetään automaattisesti nollana ja kaikkia kassakoneessa olevia summia pidetään ylimääräisinä.

Venäjän keskuspankki säätelee kassakäyttörajan asettamista kassalle (määräys nro 3332-U, 03/11/14). Pankki, joka on velvollinen tarkistamaan käteiskauppojen tiedot vähintään kerran 1-2 vuoden välein, valvoo hyväksyttyjen standardien noudattamista. Jos epäjohdonmukaisuuksia ja rikkomuksia löytyy, veropalvelulle lähetetään pyyntö.

Organisaatiot vapautetaan vahvistetusta kassarajasta

Tehtyään muutoksia kassakirjanpitomenettelyyn, jotkut organisaatiot vapautettiin pakollisen rahan asettamisesta kassakäytössä. Näihin kuuluvat pienyrittäjät ja yrittäjät. Jotta yritys voi käyttää oikeuttaan rajoittamattomaan kassavirtaan kassalla, yrityksen on täytettävä seuraavat perusteet:

- työntekijöiden keskimääräinen lukumäärä edellisenä vuonna on enintään 100;

- viimeisen vuoden tulojen määrä ilman arvonlisäveroa on enintään 800 miljoonaa ruplaa;

- osuus kolmansien osapuolten oikeushenkilöiden osakepääomasta - enintään 25%;

- rahastojen osuus eri rahastojen, järjestöjen tai yhdistysten pääomasta on enintään 25%.

Yksittäisillä yrittäjillä ja pienyrityksillä on oikeus olla noudattamatta kassarajaa lipputulessa 1.06.15 alkaen. Pienyrityksinä rekisteröidyt organisaatiot tämän päivämäärän jälkeen eivät saa asettaa rajoitusta siitä hetkestä lähtien, kun yrittäjyyden tila tunnustetaan.

Yrityksen kieltäytyminen kassasta

Rahan raja-arvon epäämisen lopettaminen lipunmyynnissä ei riitä, että vain ilmoitetaan se. Kuten kaikki yritystoimet, se olisi dokumentoitava seuraavassa järjestyksessä:

- Jos ennen kieltäytymistä oli voimassa rahamääräysmääräys, se on peruutettava.

- Valmistele ja hyväksy käsky vahvistetun kassarajan poistamiseksi tietystä päivämäärästä.

Asiakirjan laatiminen siitä, ettei rahamäärästä ole rahaa kassassa, on erittäin tärkeää, koska koska suunniteltu tarkastus käteisrajan noudattamatta jättäminen on kohtuutonta ja johtaa hallinnolliseen vastuuseen.

Tyypit sakkoista kassakäyttörajan rikkomisista

Tapauksissa, joissa liiallisten määrien säilyttäminen ei ole sallittua, yritykselle määrätään sakkoja hallinnollisten rikosten 15.1 §: n nojalla.Vastuusta riippuen määrät voivat olla seuraavat:

- Yksittäiset yrittäjät ja pienyritysten virkamiehet maksavat 4-5 tuhatta ruplaa;

- Oikeushenkilöiltä (ts. Yrityksestä) peritään 40-50 tuhatta ruplaa.

Seuraamusten välttämiseksi tulisi seurata huolellisesti käteiskauppoja ja siirtää ylimääräiset summat pankkiin ajoissa.

Yhtiö voidaan saattaa vastuuseen sellaisista rikkomuksista, kuten varojen säilyttäminen kassalla antamatta kuittimääräystä, sekä palkkarahastosta myönnettyjen maksujen viivästyessä.

Ylimääräisten varojen laillinen varastointi kassalla

Venäjän keskuspankin ohjeiden mukaan on tapauksia, joissa yrityksen kassakirjaraja voidaan laillisesti ylittää. Luettelo sisältää määrät:

- maksetaan palkkasumman (työvoiman maksu, stipendejä, sosiaalietuuksia);

- muodostuu loma- ja viikonloppuisin, jos organisaatio suorittaa käteismaksuja tällä hetkellä.

On pidettävä mielessä, että palkkasummasta tulevat varat on maksettava 3–5 päivän kuluessa, mukaan lukien päivä, jona varat vastaanotettiin kassalla.

Kuinka noudattaa kassarajaa?

On välttämätöntä, että yrityksen johto on kiinnittänyt huomiota kassakaupan harjoittamiseen. Raja tulee syöttää kassavirran perusteella kassalla. Niiden määrien määrittäminen, joita laskelmat eivät oikeuta, johtavat todennäköisesti usein rajoitusrikkomuksiin.

Loppuosa kassakoneessa olevasta rahasta näkyy kassakirjassa. Jos limiitti löytyy, se tulisi tallettaa pankkiin. Yrityksellä on oikeus päättää itsenäisesti varojen lähettämisen määrä tilille luottoa varten. Vain rajamäärät ovat pakollisia perimisiä. Loppuerän jakamisesta päättää organisaatio.

Kassarajan laskeminen

On 2 tapaa, joiden perusteella suurin sallittu käteismäärä lasketaan kassalla. Jos raja laskettiin ennen 1.06.14, veropalvelun ongelmien välttämiseksi on parempi peruuttaa vanha tilaus ja antaa uusi. Kassakäteisraja vähennetään suunniteltujen tulojen tai käteismenojen perusteella.

Aika, jonka kuluessa kassaraja lasketaan, asettaa yritys itsenäisesti. Käytä yleensä neljäsosaa:

- edeltää sitä, jolle laskelma tehdään;

- indikaattorilla enimmäistuotot;

- samanlainen kuin viime vuonna.

Laskutuskausi sisältää kaikki kyseisen vuosineljänneksen työpäivät, mutta sen ei saa sisältää yli 92 päivää. Tuloksena oleva rahasumma voidaan pyöristää ylöspäin tai alaspäin ruplaksi.

Tuloihin perustuva laskelma

Menetelmää käytetään, kun yritys saa tai aikoo vastaanottaa tuloja käteisellä. Laske kassaraja taloudellisesta toiminnasta saatujen tulojen perusteella käyttämällä kaavaa L = Ob ÷ Tkilpailuista × Tinstituuttimissä:

- L - varojen raja lipputoimistossa;

- Tietoja - käteisellä saatujen tulojen määrä katsauskaudelta;

- Tkilpailuista - selvitysjakso (vuosineljännes) päivinä;

- Tinstituutti - varojen pankkitoimitusten tiheys (perintä).

Esimerkki tulojen laskemisesta

Mieti, kuinka laskea käteisraja seuraavien tietojen avulla: kauppayhtiön “X” käteisvaroista saa tuloja päivittäin. Laskutuskausi tunnusti viime vuoden ensimmäisen neljänneksen. Tuotot vuokrataan kerran 4 päivässä. Yhtiö työskentelee seitsemänä päivänä viikossa. Suorita vaiheet:

- Laskemme työpäivien lukumäärän neljänneksellä. Edellytyksen mukaan yritys harjoittaa toimintaa koko työviikon ajan, joten selvitysjakso on 90 päivää.

- Saatujen tulojen määrä, joka yksilöitiin tietojen perusteella tilit 50, 90 ja 62, olivat 4 856 548 ruplaa, nimittäin: tammikuussa - 1 558 884 s., Helmikuussa - 1 240 058 s., Maaliskuussa - 2 057 606 s.

- Laskemme ensimmäisen vuosineljänneksen kassarajan: L = 4 856 548 ÷ 90 × 4 = 215 846 p.

Tulosten perusteella yhtiön päällikkö antoi määrän limiitin hyväksymisestä.

Kassakulun laskeminen

Jos yritys käyttää vain käteismaksuja, voit asettaa päivittäisen enimmäismäärän kassasta kassaan käyttämällä hallinnollisiin kuluihin tarkoitettua käteismäärää. On pidettävä mielessä, että missään tapauksessa ei oteta huomioon palkkarahastosta saatuja määriä.

Tuleville kassamenoille laskettu kassaraja asetetaan kaavalla L = Ob ÷ Tkilpailuista × Tinstituuttimissä:

- Tietoja - kassasta annettujen määrien määrä yleisiä ja hallinnollisia kuluja varten;

- Tkilpailuista - selvityskortteli päivinä (mutta enintään 92);

- Tinstituutti - keräyskausi.

Tulosten pyöristämismenettely on sama kuin aiemmissa laskelmissa.

Näyte kassarajan laskennasta käteismenojen perusteella

Mieti esimerkkiä: organisaatio suorittaa vain käteismaksuja. Käteinen nostettu 1 kertaa 3 päivässä. Laskutusjaksona on viime vuoden ensimmäinen neljännes. Organisaatio toimii 5 päivää viikossa. Kassakulut olivat ilmoitetun ajanjakson aikana 1 600 000 ruplaa. Suorita vaiheet:

- Laskemme päivien lukumäärän tarkastelujaksolla: tammikuussa oli 15 työpäivää, helmikuussa - 19, maaliskuussa - 22. Yhteensä: 56 päivää.

- Kirjanpitotietojen mukaan tammikuun menot olivat 520 tuhatta ruplaa, helmikuun - 268 tuhatta ruplaa, maaliskuun - 812 tuhatta ruplaa.

- Laskemme ensimmäisen vuosineljänneksen kassarajan: L = 1 600 000 ÷ 56 × 3 = 85 714 p.

Laskelmien perusteella yrityksen päällikkö vahvisti kullekin työpäivälle 86 000 ruplan enimmäismäärän.

Tapauksissa, joissa organisaatio ei tee kuluja kassasta eikä käytä käteismaksuja, vaan maksaa vain osinkoja, raja asetetaan samanlaisen kaavan mukaisesti liikkeeseen lasketun rahan määrän perusteella. Samanaikaisesti ei ole tarpeen ilmoittaa kaikkia vuosineljänneksen päiviä, koska rahastot nostetaan yleensä kerran kerrallaan. Laskennan keräysjakso käyttää enintään 7 päivää.

Erillisten divisioonien käteisrajat

Organisaatio, jolla on rakenteellisia jakoja, asettaa kassakäteisen lippun kassaan perintämenetelmän perusteella. Pääkonttorista maantieteellisesti riippumattomille sivukonttoreille voidaan asettaa raja:

- erillinen - tapauksissa, joissa kassan varat siirretään suoraan pankkiin;

- aggregaatti - joka on osa pääkonttorin rajaa - tapauksissa, joissa rahaa vuokrataan pääosastolle.

Jos varoja siirretään yksiköiden kassasta keskustoimistolle, raja olisi asetettava ottaen huomioon kunkin erillisen osaston tuotot ja jaettava sen osuuden mukaan.

Menettely käteisrajan tilauksen laatimiseksi

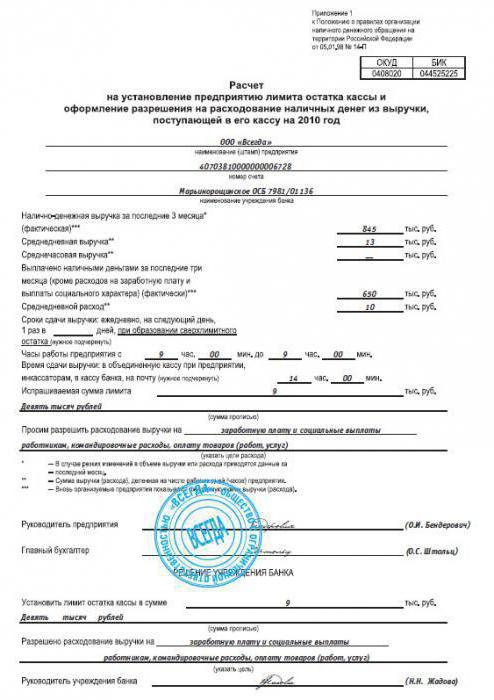

Kukin organisaatio laatii kassakirjanpidon järjestämistä koskevan asiakirjan itsenäisesti. Tilauksen vakiolomaketta ei ole vahvistettu, mutta tiedot:

- tilauksen julkaisupäivä;

- vahvistetun rajan määrä;

- menetelmä ja menetelmä raja-arvon laskemiseksi;

- peruuta tarvittaessa edellinen tilaus, jossa ilmoitetaan asiakirjan numero ja päivämäärä.

Kaikki muut yrityksen virallisen paperin perusteet kootaan tärkeimpien dokumentaatiosääntöjen perusteella. Harkitse yrityksen johtajan päätöslauselmaa ja ilmoita, kuinka kassaraja lasketaan. Esimerkkitilaus voi toimia esimerkkinä asiakirjan laatimisesta toisen yrityksen olosuhteissa:

Premium LLP

Tilaus nro 25, päivätty 30.9.2015

”Rahatalouden rajan asettamisesta kassaan”

Perustuu Venäjän pankin 11. maaliskuuta 2014 päivättyyn asetukseen nro 3210-U,

Tilaan:

- Hyväksyä vuoden 2015 neljännelle vuosineljännekselle asetettu kassaraja 548 985 (viisisataa neljäkymmentäkahdeksan tuhatta yhdeksänsataa kahdeksankymmentäviisi) ruplaa vuoden 2014 neljännen vuosineljänneksen tietojen perusteella.

- Aseta keräysjakso huoltoliikkeessä OJSC “Russia-Bank”: 1 kertaa 3 arkipäivää.

- Määräyksen "Kassavarojen enimmäismäärän asettamisesta kassalla" nro 16 pätemättömäksi kumoaminen tehtiin 30.6.2015.

- Nimittää kassanhoitaja käteisrajan noudattamisesta vastaavalle henkilölle, joka sitoutuu tarkistamaan rahan määrän kassalla työpäivän lopussa kassakirjan tietojen perusteella.

Geeni. Ohjaaja allekirjoittanut A. A. Nikolaev

Tutustunut tilaukseen:

Pääkirjanpitäjän päivämäärä / allekirjoitus M. P. Andreev

Kassapäivä / allekirjoitus P. A. Sovushkina

Ylimääräisessä tilauksessa yritys voi ilmoittaa lasketun näytteen kassarekisteristä.

Edellä esitettyjen esimerkkien perusteella voimme vakuuttavasti sanoa, että kassarajan laskeminen ja vastaavan tilauksen antaminen ei ole vaikea tehtävä kirjanpidossa. Kiinnittäen riittävästi huomiota ylimääräisten määrien laskemiseen, yritys pystyy välttämään taloudellisia rikoksia ja hallinnollista vastuuta.