Diskonttauskoron käsitettä käytetään nykyarvon tuomiseksi tulevaisuuteen. Diskonttauskorko on korko, jota käytetään laskettaessa tulevat rahoitusvirrat samaan määrään nykyarvoa.

Diskonttokorkokerroin lasketaan eri tavoin riippuen siitä, mikä tehtävä on. Ja nykyaikaisessa liiketoiminnassa olevien yritysten tai yksittäisten osastojen päälliköt kohtaavat täysin erilaisia tehtäviä:

- toteutus sijoitusanalyysi;

- liiketoiminnan suunnittelu;

- liiketoiminnan arvostus.

Kaikilla näillä alueilla perustana on diskonttokorko (sen laskeminen), koska indikaattorin määritelmä vaikuttaa suoraan sijoituspäätöksiä, yrityksen arvonmääritystä tai tietyntyyppisiä yrityksiä koskeviin päätöksiin.

Diskonttauskorko taloudellisesta näkökulmasta

Diskonttaus määrittää kassavirran (sen arvon), joka liittyy tuleviin ajanjaksoihin (eli tuleviin tuleviin tuottoihin). Jotta voit arvioida tulevia tuloja oikein, sinulla on oltava tietoa seuraavien indikaattorien ennusteista:

- investointeja;

- kulut;

- tulot;

- pääoman rakenne;

- omaisuuden jäännösarvo;

- diskonttokorko.

Diskonttauskorkoindikaattorin päätarkoitus on arvioida sijoitusten tehokkuutta. Tämä indikaattori tarkoittaa, että tuottoprosentti on 1 rupla. sijoitettu pääoma.

Diskonttauskorko, jonka laskenta määrittelee tarvittavan sijoitusten määrän tulevien tulojen varalta, on keskeinen indikaattori valittaessa investointiprojekteja.

Diskonttauskorko heijastaa rahan arvoa ottaen huomioon väliaikaiset tekijät ja riskit. Jos puhumme erityispiirteistä, tämä määrä heijastaa pikemminkin yksilöllistä arviota.

Esimerkki sijoitusprojektien valinnasta diskonttokorkokertoimen avulla

Vastineeksi ehdotetaan kahta hanketta A ja C. Kummassakin hankkeessa vaaditaan alkuvaiheessa investoimaan 1 000 ruplaa. Muita kustannuksia ei tarvita. Jos sijoitat projektiin A, voit ansaita vuosittain 1 000 ruplan tuloja. Jos toteutat projektin C, ensimmäisen ja toisen vuoden lopussa tulot ovat 600 ruplaa ja kolmannen lopussa - 2200 ruplaa. Sinun on valittava projekti, 20% vuodessa - arvioitu diskonttokorko.

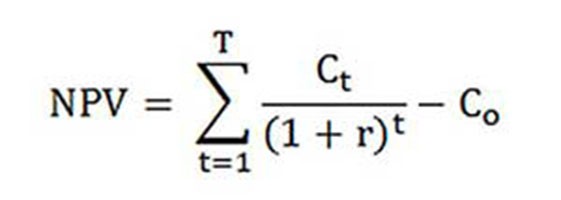

NPV (projektien A ja C nykyarvo) lasketaan kaavan mukaan.

Ct - kassavirrat kaudelle ensimmäisestä kolmanteen vuoteen;

Yhteisinvestointi - 1000 ruplaa;

r - diskonttokorko - 20%.

NPV = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 ruplaa;

NPVC = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1 000 = 1190 ruplaa.

Joten osoittautuu, että sijoittajalle on kannattavampaa valita projekti C. Kuitenkin, jos nykyinen diskonttokorko olisi 30%, niin projektien kustannukset olisivat lähes samat - 816 ja 818 ruplaa.

Tämä esimerkki osoittaa, että sijoittajan päätös on täysin riippuvainen diskonttokorosta.

Erilaisia diskonttokoron laskentamenetelmiä ehdotetaan harkittavana. Tässä artikkelissa niitä tarkastellaan objektiivisuuden suhteen alenevassa järjestyksessä.

Pääoman painotettu keskimääräinen hinta

Useimmiten, kun tehdään sijoituslaskelmaa, diskonttokorko määritetään pääoman painotettuna keskiarvona ottaen huomioon oman pääoman ja lainojen kustannusindikaattorit. Tämä on objektiivisin tapa laskea rahoitusvirtojen diskonttokorko. Sen ainoa haittapuoli on, että käytännössä kaikki yritykset eivät voi käyttää sitä.

Arvioinnin suorittamiseksi oma pääoma Pitkäaikaista omaisuuserien arviointia (CAPM) käytetään.

1900-luvun lopulla amerikkalaiset taloustieteilijät John Graham ja Campbell Harvey haastatteli 392 eri toimialojen yritysten johtajaa ja talousjohtajaa selvittääkseen, miten he tekevät päätöksiä, mihin he ensisijaisesti kiinnittävät huomiota. Kyselyn tuloksena kävi ilmi, että akateemista teoriaa käytetään ennemmin, tai pikemminkin suurin osa yrityksistä laskee oman pääomansa CAPM-mallin mukaan.

Oman pääoman kustannukset (laskentakaava)

Oman pääoman hankintamenoa laskettaessa diskonttauskorko otetaan muuten huomioon.

Re-tuottoprosentti tai muuten oman pääoman diskonttokorko lasketaan seuraavasti:

Re = rf +? (Rm - rf).

Missä diskonttokoron komponentit ovat:

- rf - riskitön tulotaso;

- ? - kerroin, joka määrittelee kuinka yhtiön osakkeiden hinta muuttuu verrattuna kaikkien yritysten tietyssä markkinasegmentissä olevien osakekurssien muutoksiin;

- rm on osakemarkkinoiden keskimääräinen tuottoaste;

- (rm - rf) - markkinariskipreemio.

Eri maat suhtautuvat eri tavoin mallin komponenttien määrittelyyn. Paljon valinnasta riippuu yleinen valtion suhtautuminen laskelmaan. On tärkeää tutkia ja ymmärtää näitä indikaattoreita erikseen, millä tavalla kassavirta voidaan määrittää. Siksi ”Pitkäaikaisten varojen arvostus” -mallin osia tarkastellaan yksityiskohtaisemmin jäljempänä. Ja myös kunkin komponentin objektiivisuus arvioidaan ja diskonttokorko estimoidaan.

Komponenttimallit

Rf-indikaattori on riskittömiin omaisuuseriin tehtävän sijoituksen tuottoaste. Riskittömiksi varoiksi kutsutaan niitä sijoitettaessa, joissa riski on nolla. Näihin sisältyy pääasiassa valtion arvopapereita. Diskonttauskoron riskit lasketaan eri maissa. Joten esimerkiksi Yhdysvalloissa valtion vekselit luokitellaan riskittömiksi varoiksi. Esimerkiksi maassamme tällainen omaisuus on Venäjä-30 (Venäjän eurobondit), jonka maturiteetti on 30 vuotta. Tietoja näiden arvopapereiden tuotosta esitetään useimmissa taloudellisissa ja rahoituksellisissa tiedotusvälineissä, kuten Vedomosti, Kommersant, The Moscow Times.

Kerroinmerkillä merkillä mallin kysymys viittaa herkkyyteen tietyn yrityksen arvopapereiden tuoton indikaattoreiden systemaattisen markkinariskin muutoksille. Joten jos indikaattori on yhtä, niin tämän yhtiön osakkeiden arvonmuutokset vastaavat täysin markkinoiden muutoksia. Jos a-kertoimella = 1,3, niin odotetaan, että yleisen nousun myötä tämän yhtiön osakekurssi kasvaa 30% nopeammin kuin markkinat. Ja vastaavasti päinvastoin.

Maissa, joissa osakemarkkinoita kehitetään, erikoistuneet tieto- ja analyyttiset virastot, sijoitus- ja konsultointiyritykset arvioivat a-kertoimen, ja nämä tiedot julkaistaan erikoislehdissä, jotka analysoivat osakemarkkinoita ja rahoitushakemistoja.

Rm - rf-indikaattori, joka on markkinariskipreemio, on määrä, jolla osakemarkkinoiden keskimääräinen tuottoprosentti on kauan ylittänyt riskittömien arvopapereiden tuottoprosentin. Sen laskenta perustuu pitkän ajanjakson markkinatuloja koskeviin tilastotietoihin.

Pääoman painotettu keskimääräinen hinta

Jos, rahoitettaessa hanketta, ei vain oma, vaan myös lainatut varat Sitten tästä hankkeesta saatujen tulojen ei tulisi kompensoida omien varojen sijoittamiseen liittyvien riskien lisäksi myös lainapääoman hankkimiseen käytettyjä varoja. Sekä oman pääoman että lainatun pääoman arvon huomioon ottamiseksi käytetään pääoman painotettua keskimääräistä kustannusta, laskemalla kaava alla.

Diskonttauskoron laskemiseksi käytetään CAPM-mallia. Re on oman pääoman tuottoaste.

D on lainatun pääoman markkina-arvo. Lähes edustaa yhtiön lainojen määrää tilinpäätöksen mukaan. Jos tällaisia tietoja ei ole käytettävissä, käytä vastaavien yritysten omien ja lainattujen varojen vakiosuhdetta.

E on oman pääoman (oman pääoman) markkina-arvo. Saadaan kertomalla tavallisen yhtiön osakkeiden kokonaismäärä yhden osakkeen hinnalla.

Rd edustaa yrityksen lainatun pääoman tuottoprosenttia. Tällaiset kustannukset sisältävät tiedot pankkikoroista yritystyyppisen yrityksen lainoilta ja joukkovelkakirjalainoilta. Lisäksi lainatun pääoman arvoa tarkistetaan tuloverokannan huomioon ottaen. Verolain mukaiset lainojen ja lainojen korot kohdistetaan tavaroiden hankintamenoon, mikä vähentää veropohjaa.

Tc - tulovero.

WACC-malli: Laskentaesimerkki

WACC-mallia käyttämällä ilmoitetaan yrityksen X diskonttokorko.

Laskentakaava (esimerkki annettiin laskettaessa pääoman painotettua keskimääräistä kustannusta) edellyttää seuraavia panosindikaattoreita.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Joten oma pääoma (sen kannattavuus) on yhtä suuri kuin:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - osakepääoman markkina-arvon käyttämä osuus yrityksen X pääoman kokonaiskustannuksista.

Rd = 12% - yrityksen X lainanoton keskimääräinen kustannustaso.

D / V = 20% - yrityksen lainattujen varojen osuus pääoman kokonaiskustannuksista.

tc = 25% - tuloveroindikaattori.

Siten WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Kuten edellä todettiin, tietyt diskonttokoron laskemismenetelmät eivät sovellu kaikille yrityksille. Ja tämä tekniikka on juuri tämä tapaus.

Yritykset valitsevat paremmin muita diskonttokoron laskemismenetelmiä, jos yritys ei ole avoin osakeyhtiö ja sen osakkeita ei myydä pörssissä. Tai jos yrityksellä ei ole tarpeeksi tilastoja? -Kertoimen määrittämiseksi ja samanlaisia yrityksiä on mahdotonta löytää.

Kumulatiivinen arviointimenetelmä

Yleisin ja yleisimmin käytännössä käytetty menetelmä on kumulatiivinen menetelmä, jonka avulla arvioidaan myös diskonttokorko. Tämän tekniikan mukainen laskelma sisältää seuraavat johtopäätökset:

- jos sijoituksiin ei liity riskiä, sijoittajat vaativat riskitöntä tuottoa pääomalleen (tuottoprosentti vastaisi varoihin sijoittamattomien sijoitusten tuottoprosenttia);

- mitä korkeampi sijoittaja arvioi hankkeen riskin, sitä korkeammat ovat sen kannattavuuden vaatimukset.

Siksi diskonttokorkoa laskettaessa on otettava huomioon ns. Riskipreemio. Tämän mukaisesti diskonttokorko lasketaan seuraavasti:

R = Rf + R1 + ... + Rt,

missä R on diskonttokorko;

Rf - riskitön tuottoaste;

R1 + ... + Rt - eri riskitekijöiden riskipreemiat.

On käytännössä mahdollista määrittää yksi tai toinen riskitekijä sekä kunkin riskipreemion merkitys vain asiantuntijoiden avulla.

Arviointisuositukset

Kun sijoitushankkeiden tehokkuus määritetään, diskonttokoron laskemisessa käytettävä kumulatiivinen menetelmä suosittelee ottamaan huomioon 3 riskityyppiä:

- projektiosapuolten epärehellisyydestä johtuva riski;

- suunniteltujen tulojen laiminlyönnistä johtuva riski;

- maariski.

Maariskin arvo ilmoitetaan erityisissä luottoluokituslaitosten ja konsultointiyritysten (esimerkiksi BERI) laatimissa eri luokituksissa. Hankkeen osallistujien epäluotettavuus kompensoidaan riskipreemiossa; suositus on enintään 5%.Suunniteltujen tulojen laiminlyönnistä johtuva riski määritetään hankkeen tavoitteiden mukaisesti. On olemassa erityinen laskentataulukko.

Tällä menetelmällä arvioidut diskonttokorot ovat melko subjektiivisia (ne ovat liian riippuvaisia asiantuntijoiden riskinarvioinnista). Ne ovat myös paljon epätarkempia kuin "Pitkäaikaisten varojen arviointi" -malliin perustuva laskentamenetelmä.

Asiantuntija-arvio ja muut laskentamenetelmät

Helpoin tapa laskea diskonttokorko ja varsin suosittu tosielämässä on asettaa se asiantuntijamenetelmällä viitaten sijoittajien vaatimuksiin.

On selvää, että yksityiset sijoittajat kaavoihin perustuva laskenta ei voi olla ainoa tapa päättää diskonttokoron asettamisen oikeellisuudesta projektille / yritykselle. Kaikilla matemaattisilla malleilla voidaan arvioida vain likimääräisesti tilanteen todellisuutta. Sijoittajat voivat omiin tietoihinsa ja kokemukseensa perustuen määrittää hankkeen riittävän kannattavuuden ja luottaa siihen diskonttokorkona laskelmien avulla. Mutta riittävän kokemuksen saamiseksi sijoittajan on oltava erittäin perehtynyt markkinoihin ja oltava laaja kokemus.

On kuitenkin oletettava, että asiantuntijamenetelmät ovat vähiten tarkkoja ja saattavat vääristää liiketoiminnan (projektien) arvioinnin tuloksia. Siksi on suositeltavaa, että diskonttauskoron määrittäminen asiantuntija- tai kumulatiivisilla menetelmillä on pakollista analysoida projektin herkkyys diskonttokoron muutoksille. Tällöin sijoittajat ovat mahdollisimman tarkkoja.

Tietysti on olemassa vaihtoehtoisia menetelmiä diskonttokoron laskemiseen. Esimerkiksi mielivaltaisen hinnoittelun teoria, osingonkasvumalli. Mutta näitä teorioita on hyvin vaikea ymmärtää ja niitä sovelletaan harvoin käytännössä.

Diskonttauskoron soveltaminen tosielämässä

Lopuksi haluaisin huomauttaa, että useimpien toimintaprosessissa olevien yritysten on määritettävä diskonttokorko. On ymmärrettävä, että tarkin indikaattori voidaan saada käyttämällä WACC-menetelmää, kun taas jäljellä olevilla menetelmillä on merkittävä virhe.

Työssä ei ole usein tarpeen laskea diskonttokorkoa. Tämä johtuu pääasiassa suurten ja merkittävien hankkeiden arvioinnista. Niiden toteuttaminen edellyttää muutosta pääoman rakenteessa, yhtiön osakekurssissa. Tällaisissa tapauksissa diskonttokorosta ja sen laskemistavasta sovitaan sijoittajapankin kanssa. Ne keskittyvät pääasiassa riskeihin, jotka vastaanotetaan vastaavissa yrityksissä ja markkinoilla.

Tiettyjen menetelmien soveltaminen riippuu myös projektista. Tapauksissa, joissa toimialan standardit, tuotantoteknologia, rahoitus ovat ymmärrettäviä ja tunnettuja, tilastotiedot kerätään, käytetään yrityksessä määritettyä vakioalennuskorkoa. Kun arvioit pieniä ja keskisuuria projekteja, katso laskelma takaisinmaksuajat keskittyen rakenteen ja ulkoisen kilpailuympäristön analysointiin. Itse asiassa menetelmät todellisten optioiden diskonttokoron ja kassavirtojen laskemiseksi yhdistetään.

Huomaa, että diskonttokorko on vain välituote hankkeiden tai varojen arvioinnissa. Itse asiassa arviointi on aina subjektiivista, tärkeintä on, että se on looginen.

Siinä on tällainen virhe - taloudelliset riskit otetaan huomioon kahdesti. Joten esimerkiksi kaksi käsitettä sekoitetaan usein - maariski ja inflaatio. Seurauksena on, että diskonttokorko kaksinkertaistuu, ilmenee ristiriita.

Aina ei tarvitse laskea. Diskonttauskoron laskemiseksi on olemassa erityinen taulukko, jota on erittäin helppo käyttää.

Hyvä indikaattori on myös lainan hinta tietylle lainanottajalle.Diskonttauskoron asettamisen perustana voi olla markkinoilla saatavien joukkovelkakirjojen todellinen luottokorko ja tuottoaste. Loppujen lopuksi hankkeen kannattavuus ei ole vain omassa ympäristössä, vaan myös yleinen markkinoiden taloudellinen tilanne vaikuttaa siihen.

Saadut indikaattorit vaativat kuitenkin myös merkittäviä muutoksia, jotka liittyvät itse yrityksen (projekti) riskiin. Tällä hetkellä käytetään usein todellisten vaihtoehtojen menetelmää, mutta se on metodologisesti erittäin monimutkainen.

Jotta voidaan ottaa huomioon sellaiset riskitekijät kuin mahdollisuus keskeyttää projekti, teknologian muutokset, markkinoiden menetykset ja hankkeiden arviointikäytännöt, korotetaan keinotekoisesti diskonttokorkoja (enintään 50%). Lisäksi näiden lukujen takana ei ole teoriaa. Samankaltaisia tuloksia voidaan helposti saada monimutkaisilla laskelmilla, joissa joka tapauksessa suurin osa ennusteindikaattoreista määritetään subjektiivisesti.

Diskonttauskoron oikein määrittäminen on ongelma, joka liittyy tilinpäätöksen ja kirjanpidon tuotetun tietosisällön perusedellytyksiin. Toisin sanoen, jos on syytä epäillä, onko omaisuuserät tai velat arvostettu oikein ja onko käteisvastike lykätty, on sovellettava alennusta.

Diskonttauskorkoa valittaessa on tärkeää ymmärtää, että sen tulisi olla mahdollisimman lähellä korkoa, jonka luotonantajapankin lainanottaja saa reaalisesti nykyisessä ympäristössä.

Joten tiettyjen omaisuuserien (esimerkiksi tärkeimpien) diskonttokorko on yhtä suuri kuin korko, jonka yritys joutuisi maksamaan houkuttelemalla varoja samanlaisen omaisuuden ostamiseen.