Alennus on rahoitusmekanismi jolla lainanottaja saa oikeuden lykätä maksuja luotonantajalle tietyn ajanjakson vastineeksi lisäprosentista. Pohjimmiltaan tämä tarkoittaa, että rahat velkaava osapuoli ostaa mahdollisuuden antaa se tulevaisuudessa lainanottajalle. Tämä mekanismi auttaa ilmaisten kassavarojen uudelleenjakoa ja myötävaikuttaa lopulta talouden kehitykseen.

Peruskäsitteet

Alennus on ero (ilmaistuna absoluuttisina tai suhteellisina arvoina tai käyttämällä indeksiä) nykyisen lainanottajalle annettavan alkuperäisen rahan ja tulevaisuudessa takaisin maksettavan velan määrän välinen ero. Koska lainansaajalle aiheutuu tappioita (inflaatio ja mahdollisuus vaihtoehtoisiin tuloihin) tuoton lykkäämisen yhteydessä, tähän rahoitusmekanismiin sisältyy lisäprosentti alkuperäisen sopimuksen viivästymisestä.

Alennuskorko

Aikakerroin huomioon ottaminen merkitsee tarvetta verrata eri ajanjaksojen määriä. Me kaikki ymmärrämme, että tuhat dollaria nyt ja kuukaudessa ovat kaksi erilaista määrää. Alennusmenetelmään kuuluu tulevien tulojen tuominen ajan tasalle. Tätä varten erityinen kerroin (kd). Alennuskaava näyttää tältä: P = F x Kd, missä P on nykyhetkelle tuotu summa, F on tulevia tuloja. K-kerroind yhtä suuri kuin 1: (1 + i)n. Viimeisessä kaavassa i on korko ja n on jakson numero. Tämän indikaattorin käänteinen arvo on kertymiskerroin, jota käytetään nostamaan nämä määrät tuleville kausille. Tässä tapauksessa F = P x (1 + i)n. Siten diskonttokorko antaa sinun ymmärtää, kuinka paljon korkoa tarvitset koron korottamiseen lainalle.

Tehtäväesimerkki

Mieti kaavan soveltamista tiettyyn esimerkkiin, ts. Projektien diskonttaamiseen. Meille tarjotaan esimerkiksi 100 dollaria viidessä vuodessa tai 50 dollaria nyt. Mitä valita? Kokemus viittaa siihen, että jälkimmäinen vaihtoehto on parempi, mutta itse asiassa kaikki ei ole niin yksinkertaista. Lasketaan, mikä tulevaisuuden summa nykyisessä muodossa on yhtä suuri. Laske tätä varten alennuskerroin. Tätä varten tarvitsemme keskimääräisen koron. Oletetaan, että se on 12%. Kerroin on yhtä suuri kuin (1 + 0,12)5 = 1,76. Tämä tarkoittaa, että 100 dollaria tulevaisuudessa on 56,74 nykyisessä muodossa. Siksi terve järki oli väärässä, on parempi valita ensimmäinen vaihtoehto.

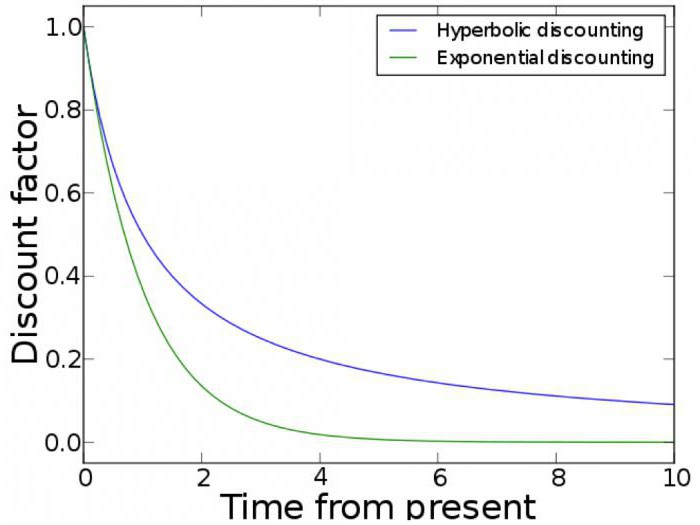

Alennustoiminto

Nykyisten ja tulevien ansioiden vertailu aikakerroin huomioon ottaen voidaan tehdä kuvaajan avulla. Alennusfunktiota käytetään taloudellisessa mallinnuksessa. Hyödyllisyys laskee myös ajan myötä. Eksponentiaalinen ja hyperbolinen diskonttaus ovat kaksi yleisimmin kuvattua esimerkkiä. Ensimmäinen tapaus perustuu väitteeseen, jonka mukaan kulutustasojen korvaamisen marginaalitaso eri ajankohtina riippuu yksinomaan siitä, kuinka kauas ne ovat. Siksi sitä pidetään usein dynaamisesti epäjohdonmukaisena. Eksponentiaalinen diskonttaus on menetelmä, jonka avulla voit verrata valinnan riittävyyttä aikakertoimen perusteella. Sitä käytettiin laajasti yksinkertaisuudensa vuoksi. Hyperbolinen diskonttaus on kuitenkin tarkempi menetelmä. Suosittu viisaus sanoo, että tissi käsissä on parempi kuin taivaan nosturi. Mutta käytännössä huomaamme usein, että meillä on vaikeaa lykätä velan vastaanottamista viikolla, mutta ero sopimuksessa, joka koskee sen palauttamista kahdeksan tai yhdeksän kuukauden jälkeen, vaikuttaa tuskin havaittavalta.Edistyksellinen diskonttausmenetelmä ottaa tämän inhimillisen ominaisuuden huomioon.

Käytännöllinen arvo

Miksi tuhat dollaria on nyt parempi kuin vastaava määrä, mutta tulevaisuudessa? Kaikki tämä johtuu siitä, että tällä hetkellä saatu raha voidaan sijoittaa muihin varoihin. Siksi velan takaisinmaksun lykkääminen liittyy erottamattomasti sellaiseen rahoitusmekanismiin kuin diskonttaustoimenpide. Konsepti liittyy vaihtoehtoisten kustannusten käsitteeseen. Maksuviivästyminen tarkoittaa, että henkilö ei voi käyttää rahaaan tietyn ajan. Velallinen todella korvaa nämä vaihtoehtoiset kustannukset.

Laskelman ominaisuudet

Tuottoaste lasketaan vuotuisen sijoitetun pääoman tuoton mukaisesti. Koska voit saada korkoa jo saatuihin summiin aikaisempien sijoitusten seurauksena, nykyiset tuotot näyttävät aina paremmilta kuin vastaavat rahat tulevaisuudessa. Pääoman diskonttaaminen merkitsee siten pääoman pienentämistä nykyisen vähennyksen mukaisesti. Liikemiehet haluavat toistaa, että aika on rahaa. Ja tämän arjen viisauden vahvistaa alennuskaava. Rahan hinta tänään ja huomenna eivät ole samoja arvoja. Jos velallinen ei pysty antamaan oikeaa summaa nyt ja neuvottelee lykätä sen palautuspäivää, hänen olisi oltava valmis siihen, että hänen on katettava lainanantajan vaihtoehtoiset kustannukset maksamalla lisäprosentti.

Alennuskorko

Markkinahinta on monimutkainen prosessi, joka riippuu monista tekijöistä. Yksi heistä on diskonttokorko. Sen uskotaan valittavan tavalla, joka vastaa pääoman kustannuksia. Jälkimmäinen käsite on erottamaton tuottoprosentin kanssa. Tietysti sitä tulisi mukauttaa riskeihin. Yrityksiin sovellettavat alennushinnat voivat vaihdella huomattavasti:

- Startup-yrityksiä, jotka etsivät sijoituksia - 50–100%.

- Ne ovat varhaisessa muodostumisjaksossa - 40–60%.

- Startup-yrityksiä perustettu markkinoille - 30-50%.

- Aikuiset yritykset - 10-25%.

Startup-yritysten korkeampi diskonttokorko heijastaa niihin liittyviä ongelmia:

- Verrattuna kypsään myyntiin omistusoikeuksien myynti kelpoisuus on alhaisempi, koska niiden osakkeilla ei käydä kauppaa pörssissä.

- Rajoitettu määrä sijoittajia.

- Suuret riskit.

- Innostuneiden perustajien liian optimistiset ennusteet.

Omaisuuden hinnoittelumalli

Pääoman tulevaisuuden kannattavuuden määrittämiseksi, mikä on erityisen tärkeää aloittaville potentiaalisille sijoittajille, käytetään kolmea indikaattoria, joiden perusteella diskonttauskorko arvioidaan. Niitä ovat:

- Riskitön korko. Tämä on prosentuaalinen tuotto sijoitettaessa turvallisiin rahoitusinstrumentteihin, kuten valtion joukkovelkakirjalainoihin.

- Vedonlyönti Tämä on osoitus siitä, kuinka yrityksen osakehinnat reagoivat muuttuviin markkinaolosuhteisiin. Jos tämä korko on useampi kuin yksi, kyseessä on rahoituskupla. Vähemmän - osakehinnat ovat vastoin markkinoita.

- Riskipreemio. Tämä on tuotto sijoitukselle, jota sijoittajat tarvitsevat normaaleissa olosuhteissa.

Tässä tapauksessa diskonttokorko on ensimmäisen indikaattorin ja toisen kerrottuna kolmannella. Sen soveltaminen on avain sijoitusten tehokkuuteen.