Irtisanomishetkellä työnantajayritys on velvollinen siirtämään työntekijälle useita asiakirjoja: työkirjan, todistukset 2-henkilökohtaisesta tuloverosta, asiakirjan sairausloman laskemiseksi ja myös laatimaan laskenta-asiakirjan. Huomautuslaskelma irtisanomisen yhteydessä (lomake T-61) herättää eniten kysymyksiä. Selvitetään, onko tämä pakollinen asiakirja, kuinka se täytetään ja missä säilytetään.

Mikä on laskelmahuomautus?

Tämä on asiakirja, jonka avulla kirjanpitäjä voi laskea kaikki tarvittavat määrät, jotka maksetaan työntekijälle irtisanomisen yhteydessä (omasta aloitteestaan tai työnantajan aloitteesta).

T-61-muoto on universaali yhtenäinen muoto, jota käytetään samaan tarkoitukseen.

Kenen pitäisi täyttää laskentataulukko?

T-61-lomakkeen täyttäminen osoitetaan kahden yrityspalvelun työntekijöille:

- henkilöstö;

- kirjanpito.

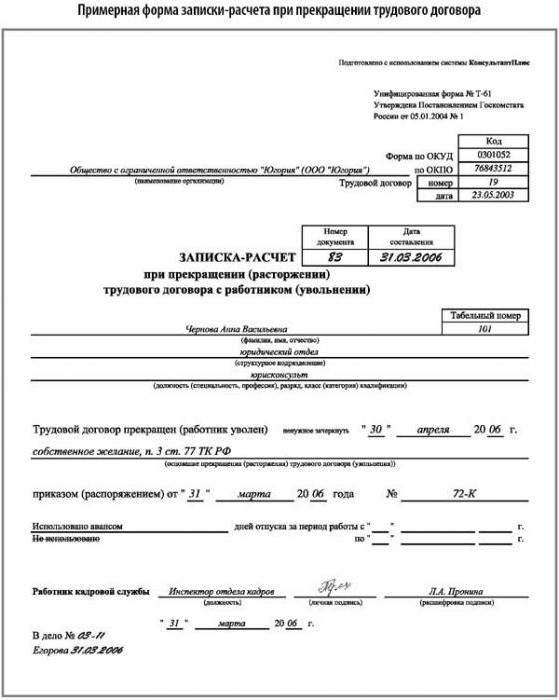

Henkilöstöjohtajan tehtäviin kuuluu lomakkeen etupuolella olevien sarakkeiden täyttäminen. Tämä on työsopimuksen tekemispäivä ja sen numero, koko nimi työntekijä, sen tehtävän nimi, jossa hän oli yksikön jäsen. Tämän jälkeen syötetään tiedot irtisanomisesta: sopimuksen irtisanomismääräyksen täytäntöönpanopäivä ja määrä, jonka perusteella työsuhde keskeytettiin.

Sitten HR-asiantuntija laskee, kuinka monta päivää hyvin ansaittua lomaa ei käytetä korvauksen laskemiseen, tai kuinka monta lomapäivää työntekijä on ottanut etukäteen pidätyksen laskemiseksi.

Kun kaikki henkilöstötiedot on syötetty, henkilöstöasiantuntija varmentaa muistion allekirjoituksellaan ja välittää sen kirjanpito-osastolle jatkokäsittelyä varten.

T-61 -lomakkeen täyttäminen kirjanpitäjältä

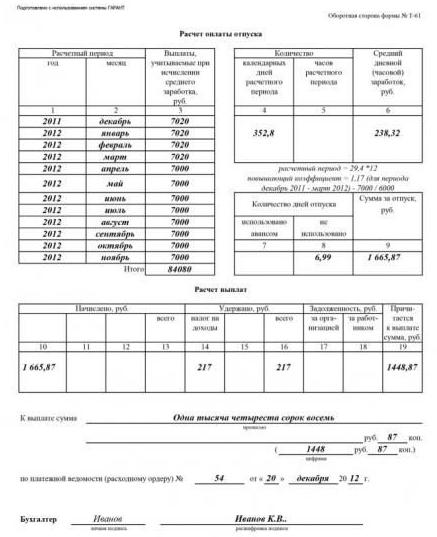

Kirjanpitäjä täyttää asiakirjan takaosan, joka sisältää taulukon. Taulukon sarakkeet numeroilla 1-9 täytetään käyttämättömän lomaajan korvausten laskemiseksi.

Sarakkeet 10–19 täytetään, jotta voidaan laskea palkkasumma, joka maksetaan eläkkeelle siirtyvälle työntekijälle hänen työskentelemästään ajalta. Lisäksi taulukkoon on annettava sen asiakirjan numero ja päivämäärä, jonka perusteella lopullinen laskelma tehtiin työntekijän kanssa.

Kun kaikki vaaditut tiedot on syötetty asiakirjaan, kirjanpitäjä varmentaa muistion allekirjoituksellaan.

Huomautuslaskelma irtisanomisen yhteydessä (lomake T-61) voidaan täyttää manuaalisesti, mutta nykyaikaiset tietokoneohjelmat voivat välttää tämän. Jos kaikki tiedot syötetään ohjelmaan oikein, ne siirretään automaattisesti laskutoimitukseen. Kirjanpito- ja henkilöstöpalvelun työntekijä voi suorittaa vain tarkastuksen, tulostaa asiakirjan ja vakuuttaa henkilökohtaisella allekirjoituksella.

Tarvitaanko muistiinpano?

T-61 viittaa henkilöstöasiakirjoihin, joiden oleskeluaika arkistossa on 75 vuotta. Asiakirjojen sähköinen varastointi on kuitenkin sallittua.

Jos asiakirjan säilytys- tai täytäntöönpanosääntöjä rikotaan, sitä pidetään hallinnollisena rikkomuksena, josta määrätään seuraamuksia. Määrä on pieni, jopa 500 ruplaa virkamiestä kohti, mutta myös epämiellyttävää.

T-61-lomake: täyttökuvio

Katsotaanpa täyttämismenettelyä. Asiakirjan otsikkoon on kirjoitettava organisaation nimi rekisteröintiasiakirjojen mukaisesti. Nimen oikealla puolella on täytettävä sarakkeet, joissa on työsopimuksen päivämäärä ja numero. Seuraavaksi nuotille annetaan sarjanumero ja valmistumispäivä.

Työntekijän henkilöstönumero on kiinnitetty, hänen nimensä, tehtävänsä nimi ja osasto, jossa hän työskenteli, merkitään.Sitten sinun on annettava päivämäärä, jolloin suhteet työntekijälle päättyvät, kirjoittaa työsuhteiden päättämistä koskevan tilauksen numero ja päivämäärä.

Henkilöstöohjelmissa tämä kaikki asetetaan automaattisesti työntekijän irtisanomisen suorittamisen ja suorittamisen jälkeen, joten myös irtisanomisen yhteydessä tehtävä laskelma (lomake T-61) muodostuu melkein automaattisesti.

Sitten yleinen työjakso täytetään palvelussuhteen alkamispäivästä työsuhteen päättymispäivään lukien. Nyt meidän on laskettava lomapäivät, jotka osoittautui käyttämättömiksi tänä ajanjaksona tai päinvastoin ylimääräisinä. Henkilöstön jättöpäivä ja allekirjoitus asetetaan.

Täytämme laskentaosan

Jotta voit laskea korvauksen jäljellä olevista lomapäivistä, sinun on täytettävä sarakkeet 1,2 ja 3 asiakirjan takaosan taulukkoon. Ensimmäisessä sarakkeessa ilmoitetaan vuosi, toisessa - kuukauden nimi, kolmannessa ilmoitetaan keskimääräisen palkan laskennassa käytettyjen maksujen määrä.

Oletetaan, että työntekijä lähtee 15. joulukuuta 2015. Joten lasketaan keskimääräinen ansio sinun on pidettävä ajanjakso joulukuusta 2014 marraskuuhun 2015. Tämän jakson ansiot kokonaismäärä on jaettava kalenteripäivien määrällä. Joten saat keskimääräisen päivittäisen maksun. Sitten se on kerrottava käyttämättömän loman päivien summalla, jonka henkilöstöjohtaja on aiemmin laskenut. Joten sait korvauksen määrän.

Nyt sinun on laskettava suoritettavien maksujen kokonaismäärä. Korvaus on jo laskettu, vielä on laskettava palkka, pidätettävä tuloverot ja saat summan liikkeeseenlaskuun. Tämän määrän laskemiseksi yhtenäisellä T-61-lomakkeella on erillinen taulukko.

Nyt sinun täytyy kirjoittaa tämä summa sanoin ja numeroin viimeiselle riville, kirjoittaa sen asiakirjan numero, jolla työntekijä sai laskelman. Varmista sitten asiakirja allekirjoituksella. Kaikki, työ on ohi.

Huomautuslaskelma irtisanomisen yhteydessä (lomake T-61) siirretään kirjanpitoosastolle varastointia varten, koska tämä asiakirja on lähtökohta maksamiselle lähtevälle työntekijälle. Yleensä ne säilytetään yhdessä palkka-asiakirjojen kanssa.

Lataa T-61-lomake