Razvoj trgovinskih i ekonomskih odnosa doveo je do uspostave odgovarajućeg financijskog sustava. Akreditiv je jedan od najpouzdanijih kada je riječ o vanjskotrgovinskim transakcijama. Međutim, među sudionicima u procesu nije osobito popularan. Da vidimo zašto.

definicija

Akreditiv je obveza financijske institucije da robu plati dobavljaču u ime klijenta. Prijenos će se izvršiti ako se dostave dokumenti koji potvrđuju otpremu robe u potpunosti i na vrijeme. Akreditiv se odobrava zasebnim kupoprodajnim ugovorom. U takvim operacijama sudionici se bave samo vrijednosnim papirima.

Prednosti akreditiva:

- zaštita interesa stranaka, jamstvo isporuke robe na vrijeme;

- sigurnost banke za plaćanje robe;

- mogućnost izbjegavanja plaćanja unaprijed;

- garancija povrata novca kupcu ako roba nije isporučena.

vrste

Akreditiv opozivnog načina plaćanja može se izmijeniti ili otkazati bez prethodnog pristanka korisnika (korisnika). Glavna prednost takvog dokumenta je brzo plaćanje. Ali koristi se samo ako stranke vjeruju jedna drugoj. Neponovljiva akreditiva mogu se mijenjati samo uz pristanak korisnika.

Načini plaćanja

- Nakon prezentacije. Novac se isplaćuje korisniku nakon što banka provjeri dokumente koji su mu predani. takva vrsta naselja naziva "plaćanje protiv dokumenta."

- Na temelju mjenica. Prema uvjetima uvoznog akreditiva, utvrđuje se da banka koja je izdala ispunjava svoje obveze prihvaćanjem nacrta. Nakon provjere dokumenata, financijska institucija potvrđuje račun, a na dan plaćanja sredstva u korist korisnika prenose na detalje primljene od stranog partnera.

- Način plaćanja rate akreditivom obvezuje banku izdavačicu nakon primanja dokumenata za provođenje transakcije u navedenom roku.

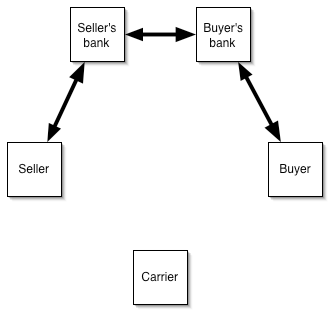

Shema prometa:

- Sudionici u transakciji potpisuju ugovor s akreditivom.

- Kupac podnosi prijavu.

- Izdavatelj obavještava banku koju savjetuje o otvaranju akreditiva.

- Prodavač otprema robu.

- TTN se prenose u banku koja savjetuje.

- Plaćanja se vrše prodavaču.

- TTN-ovi se šalju banci koja je izdala.

- Kupac plaća robu i prima dokumente.

Ukratko se zaustavimo na značajkama pripreme dokumenta i osnovnoj terminologiji:

- „Rok za otpremu“ - najkasnije do datuma završetka akreditiva.

- "Podnositelj zahtjeva" - naziv tvrtke, adresa i telefonski broj.

- "Korisnik" - ime i kontakt podaci stranog partnera.

- Iznos ”označen je brojevima i riječima s nazivom valute.

- "Banka korisnika" - detalji o instituciji koja opslužuje stranog partnera.

Nedostaci akreditiva

To uključuje sljedeće:

- banka može pregledavati dokumente nekoliko tjedana;

- ako kupac odbije platiti, prodavatelj će snositi sve troškove povezane sa skladištenjem, prodajom robe ili njihovim prijevozom u svoju zemlju.

Uvoz robe

Svrha upotrebe akreditiva za uvoz:

- maksimalno smanjenje rizika u slučaju nepoštivanja uvjeta transakcije;

- financiranje ugovora po niskim stopama međunarodnog financijskog tržišta (uvoznik prima zajam za pokriće, a ruska banka za to financira novac stranih organizacija).

Klijent plaća banci proviziju za obradu dokumenata,% kredita i marže.

Kruženje dokumenata:

- otvaranje tekućih i valutnih računa od strane klijenta u banci;

- registracija putovnice za uvozne transakcije;

- - podnošenje zahtjeva za otvaranje akreditiva;

- - financiranje transakcije.

Akreditiv međunarodnih naselja ima sljedeće prednosti za uvoz klijenata:

- plaćanje se vrši nakon primitka dokumenata koji potvrđuju otpremu robe;

- kad radite s novim ili neprovjerenim kupcima, nema potrebe za plaćanjem predujma;

- svi se dokumenti provjeravaju u banci;

- u nedostatku sredstava za financiranje opskrbe, klijent može dobiti zajam po niskim međunarodnim cijenama;

- minimalni paket dokumenata (samo prijave za otvaranje akreditiva);

- pokrivenost se formira u rubaljima, tj. nema valutnih rizika.

Izvoz robe

Svrha korištenja izvoznog akreditiva:

- Maksimalno smanjenje rizika zbog neispunjavanja uvjeta ugovora.

- Mogućnost pružanja odgode kupcu.

Klijent banke plaća banci samo proviziju za papirologiju.

Akreditiv bezgotovinskog plaćanja ima sljedeće prednosti za izvoznike:

- plaćanje za isporuku garantira banka;

- nema potrebe pružiti robni kredit;

- izvoznik u kratkom roku prima plaćanje i može uložiti u obrtna sredstva;

- priliku za širenje tržišta i privlačenje novih partnera.

Način plaćanja akreditivom: shema

Algoritam postupaka je sljedeći:

- potpisivanje ugovora s partnerom;

- podnošenje zahtjeva za otvaranje akreditiva;

- pregled dokumenta;

- otprema robe;

- prijenos dokumenata u banku;

- TTN provjera;

- prijenos dokumenta u banku kupca;

- plaćanje robe;

- primanje dokumenata od strane kupca.

Pri kupnji se koristi akreditiv:

- stanovi, zemljište;

- udjeli u LLC;

- dionice;

- plaćanje robe.

primjer

Uprava tvrtke koja na domaćem tržištu prodaje europsku odjeću odlučila je kupiti novu robu od novog inozemnog dobavljača. Ugovorna cijena je 1 milijun rubalja. Za potvrdu narudžbe potrebna je avansna uplata od 30%. Tvrtka nema dovoljno vlastitih sredstava. Stoga je uprava sklopila ugovor o obliku akreditiva i uputila banku s odgovarajućom izjavom. Depozit otvoren kod ruske banke korišten je kao osiguranje za plaćanje. Provizija financijske institucije - 0,7% iznosa transakcije. Dobavljač je otpremio robu i financijskoj instituciji predao dokumente za plaćanje. Zatim su TTN poslani domaćoj banci, koja je oduzimala sredstva iz depozita klijenta i vraćala uplatu.

Alternativna opcija

Akreditiv se koristi i za financiranje nakon uvoza. Strana banka vrši plaćanje prodavatelju, pružajući odgodu ruskoj financijskoj instituciji, koja također odlaže datum plaćanja svom klijentu. Ovakve operacije mogu biti korisne organizacijama kojima su potrebna posuđena sredstva za provođenje vanjskotrgovinskih aktivnosti,

Postupak nagodbe:

- klijent otvara tekuće i valutne račune;

- potpisan je uvozni ugovor kojim je predviđeno korištenje akreditiva;

- sastavljen putovnica za transakciju, u skladu sa zahtjevima zakonodavstva Ruske Federacije;

- klijent se prijavljuje za akreditiv;

- uvozna banka plaća isporuku prodavaču nakon otpreme robe, osigurava odgodu ruskoj financijskoj instituciji koja također odgađa datum plaćanja za svog klijenta.

Prednosti takve sheme za kupce:

- sposobnost ispunjavanja obveza bez privlačenja vlastitih sredstava;

- niži troškovi financiranja (u odnosu na zajam), jer se transakcija plaća u stranoj valuti;

- prilikom sklapanja ugovora o zajmu utvrđuje se jedinstvena kamatna stopa;

- minimalni valutni rizici;

- sposobnost rada s dobavljačima iz bilo koje zemlje;

- smanjenje komercijalnih rizika;

- fleksibilan raspored otplate kredita

Ova se shema koristi za plaćanje kupovina:

- sirovine;

- roba široke potrošnje;

- strojevi, proizvodna oprema;

- rezervni dijelovi, komponente;

- rezultati intelektualne aktivnosti itd.

Uvoznik plaća za:

- odgodni trošak u stranoj banci;

- marža ruske kreditne institucije;

- Provizija banke za akreditiv.

| Obračun troškova financiranja za kupca | |

| pokazatelj | vrijednost |

| Financiranje strane banke | EURIBOR 3m + 1% |

| Kreditna marža | 3 % |

| Komisija za otvaranje akreditiva (jednokratno) | 0,5 % |

| ukupno | EURIBOR 3m + 1% + 3% + 0,5% |

Čak i bez uzimanja u obzir EURIBOR 3 milijuna, uvoznik će za međunarodni zajam morati platiti minimalno 4,5%. Iako je naknada za korištenje posuđenih sredstava manja nego u standardnim shemama, neće se svaka organizacija složiti dati takav novac. Ako je iznos isporuke mali, onda ima smisla gomilati vlastita sredstva. Takva shema također neće uspjeti ako kupcu robu hitno treba. Stranka koja je potvrdila može dokumente provjeravati nekoliko tjedana. Ti nedostaci kreditnog obrasca namire sužavaju krug potencijalnih potrošača usluge.

Savjeti za bankare

Suština operacije leži u činjenici da institucija po žalbi podnositelja zahtjeva djeluje kao jamac plaćanja proizvoda ako se isporuči paket dokumenata. Protivnici koji prvi put surađuju mogu na taj način zaštititi svoje interese. Za namire banke koriste novac klijenta na računu ili drugu likvidnu imovinu.

Akreditiv se naziva pokrivenim ako, odmah nakon primitka zahtjeva, financijska institucija rezervira 100% sredstava na računu klijenta. U tom se slučaju zajedno s prijavom podnosi nalog za plaćanje. Ako se primjenjuje otvoreni akreditiv, izdavatelj jamči plaćanje čak i ako klijent nema novca na računu. Prema zadanim postavkama koristi se prva shema. Manje je rizično za banku, pa košta manje.

Ako je ugovorom predviđena isporuka robe u serijama, poželjnije je otvoriti akreditiv s djeljivim potpisom, u dokumentu naznačujući uvjet "djelomične pošiljke su dopuštene." Troškovi ugovora s bankom ne bi trebali biti manji od onih navedenih u dokumentima s dobavljačem. Plaćanja se vrše na rate u skladu s priloženim vrijednosnim papirima.

S istom vrstom pošiljki i planiranim plaćanjima banke koriste revolving (obnovljivi) oblik plaćanja koji pomaže klijentima uštedjeti na održavanju, budući da se provizija izračunava na temelju jednokratne isporuke. No financijska institucija može zatražiti sigurnost na temelju punog iznosa ugovora.

Ne postoje zakonska ograničenja za upotrebu akreditiva. Ali interna pravila banke navode uvjete za iznose, valutu ili subjekte platnih odnosa. Uvjeti su ograničeni ugovorom između dobavljača i kupca. Valuta akreditiva određuje se dostupnošću korespondentnih računa u banci dopisnika. Prema ugovorima s inozemstvom, oni rade u dolarima i eurima ili u funtama. Unutar zemlje sva se plaćanja vrše u nacionalnoj valuti. Nije moguće izvršiti plaćanje između država ili pravnih osoba podložnih financijskim sankcijama.

rezime

Akreditiv je najpouzdaniji oblik nagodbe u vanjskotrgovinskim transakcijama, što će umanjiti komercijalne i valutne rizike, a također jamči plaćanje robe od strane kupca. Ovisno o obliku i vrsti izdanog dokumenta, plaćanje se može uzeti u obzir nacrtom, osigurati depozitom ili prenijeti na određeno razdoblje. Prihvaćanjem dokumenta banka daje pisanu obvezu za prijenos novca na račun klijenta u drugoj zemlji. Osnova za prijenos su dokumenti koji potvrđuju činjenicu otpreme robe.