Porezi su najvažnije sredstvo ekonomskog sustava zemlje. Oni čine najveći udio u državnom proračunu. Stoga im se posebna pozornost pridaje u oblik kontrole i redovite zakonodavne promjene. Porezni zakonik Ruske Federacije definira različite vrste poreza, kako za stanovništvo, tako i za organizacije. Za potonje je posebno važan PDV u postupku kupovine i prodaje. Stoga svaki postojeći poduzetnik ili tek započeti poduzetnik mora znati što je PDV, značajke njegovog obračuna i postupak plaćanja.

Pojam PDV-a

Osnovni zakon koji regulira postupak naplate i plaćanja naknada je Porezni zakonik Ruske Federacije. On je taj koji definira koncept, suštinu i značajke obračuna svih poreza u državi, uključujući PDV.

Porez na dodanu vrijednost je naknada koja se naplaćuje organizacijama u postotku od iznosa povećanja vrijednosti. Ovo povećanje vrijednosti nastaje kroz razliku između prihoda i materijalnih troškova koji dolaze od trećih strana.

Zakonskim propisima se utvrđuju određene vrste djelatnosti ili sorti proizvoda i usluga za koje djelomično ili u potpunosti PDV nije podložan obračunu. Postoje i ograničenja za svotu porezne osnovice utvrđena Poreznim zakonikom Ruske Federacije i dopuštaju oslobađanje poduzeća od poreza na porezne obveznike.

Porezni zakonik Ruske Federacije, osim što određuje što je PDV i ograničenja plaćanja, plaća naknadu određenoj poreznoj skupini. Na primjer, vrsti poput neizravni porezi. Razlog za to je uključivanje njegove količine u cijenu proizvoda koji se prodaju u postocima. Zbog toga se prilikom plaćanja PDV-a razlikuju imena stvarnih i legalnih obveznika.

Funkcije PDV-a

U tržišnoj ekonomiji i racionalnom poreznom sustavu sve vrste poreza imaju četiri značajne funkcije:

- Fiskalna.

- Ekonomska.

- Poticanje.

- Distribucija.

Za PDV se fiskalna funkcija očituje u maksimalnom iznosu proračunskih prihoda od njegovog obračunavanja zbog stabilne porezne osnovice i prihvatljivih uvjeta obračuna. Od proračuna formiranog od poreza većina se akumulira iz PDV-a. Porez utječe i na regulaciju ekonomskih procesa. Njegove stope uključene su u cijene i inflaciju.

Zahvaljujući uspostavljanju pogodnosti za određene vrste djelatnosti ili specifične proizvode, država je u stanju potaknuti razvoj socijalne sfere, kao i izvoz raznih dobara.

U skladu s tim, distribucijska priroda PDV-a leži u njegovom sudjelovanju u preraspodjeli državnog BDP-a. Ukupni iznos poreznih odbitaka prikupljenih u proračunu iz uspješnih vrsta aktivnosti raspoređuje se i raspoređuje u svrhu podrške neprofitabilnim sektorima gospodarstva koji su značajni za društvo.

Obveznici PDV-a

Porezni zakonik Ruske Federacije uspostavlja opsežan krug osoba koje su obvezne plaćati PDV. Porez je predmet poreza na pravne osobe:

- Poduzeća - bez obzira na oblik djelatnosti koji obavljaju oporezive radnje: država, općinske institucije, poslovna partnerstva i drugo.

- Osobe priznate kao porezni obveznici zbog kretanja proizvoda preko carina Ruske Federacije. To su organizacije sa stranim ulaganjima ili potpuno strana poduzeća.

Od 2001. godine, individualni poduzetnici koji obavljaju porezne transakcije izjednačeni su s poduzećima u obvezi plaćanja PDV-a poreznim zakonodavstvom.

Sve osobe s popisa registrirane su kao porezni obveznici PDV-a ako rade prema općem poreznom sustavu. Dešava se da s drugim računovodstvenim sustavima morate plaćati porez na dodanu vrijednost.

Predmet oporezivanja

Sljedeće kategorije i transakcije smatraju se predmetom oporezivanja prilikom obračuna PDV-a:

- Promet od prodaje proizvoda, kao i prodaja bez ikakvog troška.

- Prijenos robe unutar ruske organizacije između njezinih odjela za vlastite potrebe, čiji troškovi nisu uzeti u obzir u proračunu oporezivi dohodak.

- Rezultati građevinskih zahvata za vlastite potrebe.

- Izvoz robe preko carinske granice Ruske Federacije.

Izračun poreza na dodanu vrijednost uključuje obračun sljedećih vrsta prodaje koje su predmet PDV-a:

- Prodaja robe od organizacije drugoj tvrtki ili pojedincu, čak i ako nema pošiljke i prijevoza.

- Prijenos proizvoda proizvedenih po narudžbi.

- Prodaja proizvoda od provizije ili aukcije.

- Razmjena proizvoda ili materijala.

- Besplatan prijenos proizvoda ili djelomičnim plaćanjem.

- Prijenos ili prodaja vlasničkih prava.

- Prodaja osiguranja.

Porezna osnovica

Prijava PDV-a predviđa obračun poreznog obračuna porezne osnovice. Naime, pokazatelj vrijednosti transakcija podložnih PDV-u. Određivanje porezne osnovice za obračun predmetne naknade ima nekoliko značajki, a prvenstveno ovisi o vrsti operacije.

Porezna osnovica formirana na temelju definicije što je PDV i ima slijed sljedećih uvjeta:

- Porezna osnovica jednaka je prihodima od prodaje proizvoda ili imovinskih prava, koji se određuju zbrojem svih prihoda koji se odnose na nagodbe od ovih operacija. Može se prikazati u bilo kojem ekvivalentu, uključujući i vrijednosne papire.

- Porezna osnovica jednaka prihodu u stranim valutama pretvorenim u ruske rublje po trenutnoj stopi.

- Razmatrana osnovica, nakon primitka akontacije uključene u nju ranije, predstavlja vrijednost robe izračunata na temelju cijena.

- Porezna osnovica provizije ili ugovora o proviziji jednaka je iznosu naknade. Još uvijek postoji uvjet.

- Porezna osnovica za prodaju cjelokupnog poduzeća jednaka je vrijednosti svake imovine.

Porezne stope

Da bi se izračunao iznos koji se plaća, potrebno je najprije pravilno utvrditi poreznu osnovicu PDV-a. Porezna stopa ne ovisi o osnovici i utvrđena je u Poreznom zakoniku Ruske Federacije. Preciznije, zakonodavstvo trenutno određuje nametnute stope: 0%, 10% i 18%.

Vrste proizvoda, čiji se prihod oporezuje stopom 0%, utvrđen je člankom 164. Poreznog zakonika Ruske Federacije i ima prilično opsežan popis prijenosa. U osnovi, to su posebne sorte robe, visoko specijalizirani radovi i usluge.

Po stopi od 10%, PDV se obračunava na prodaju sljedećih grupa proizvoda:

- Prehrambeni proizvodi.

- Dječja roba.

- Časopisima.

- Literatura od obrazovne i znanstvene važnosti.

- Medicinski predmeti.

Glavne prodajne operacije, osim robe koja se oporezuje po stopi od 0% i 10%, podliježu poreznom obračunu množenja za 18%.

Porezne olakšice

Pri izračunavanju porezne osnovice zakonodavstvo definira pogodnosti, posebno djelatnosti i proizvode koji nisu predmet PDV-a. Stopa naplate ne primjenjuje se u sljedećim slučajevima.

- Mnoge vrste medicinskih usluga, uključujući i plaćene.

- Obrazovne i kulturne usluge.

- Provedba stambenih zgrada.

- Roba s invaliditetom.

- Imovina otkupljena za privatizaciju.

- Pogrebne usluge.

- Poslovi osiguranja.

- Transakcije s kojima se plaća državna carina.

- Fotokopija i fotokopija.

- Prodaja rukotvorina.

- Istraživački rad na teret proračunskih sredstava.

- Popravak kućanskih aparata tijekom jamstvenog roka.

Značajke izračuna

Izračun iznosa PDV-a koji se plaća je prilično jednostavan algoritam djelovanja. Početno se utvrđuje porezna osnovica. Nakon toga množi se s postavljenom stopom. Treba imati na umu da su vrijeme plaćanja PDV-a i obračunsko razdoblje različiti. Iznos poreza koji se plaća u opći proračun izračunava se na temelju rezultata svakog mjeseca ili tromjesečja.

Nakon utvrđivanja iznosa poreza koji se plaća, potrebno ga je smanjiti po osnovi poreznih odbitka, ako ih ima. Što je ovo Porezni odbitci su iznosi PDV-a koji su predstavljeni obvezniku plaćanja za radnje uključene u izračun naknade. Porezni obračun PDV-a prikazuje ove odbitke i iznos razlike između izloženog i prikazanog PDV-a.

Postupak plaćanja

Plaćanje obračunatih iznosa PDV-a temelji se na računovodstvenim i poreznim izračunima. Određuje se rezultatom svakog izvještajnog razdoblja. Uvjeti plaćanja PDV-a utvrđene poreznim zakonodavstvom, definiraju se najkasnije do 25. dana u mjesecu koji slijedi nakon završetka izvještajnog razdoblja.

Izvještavanje o PDV-u

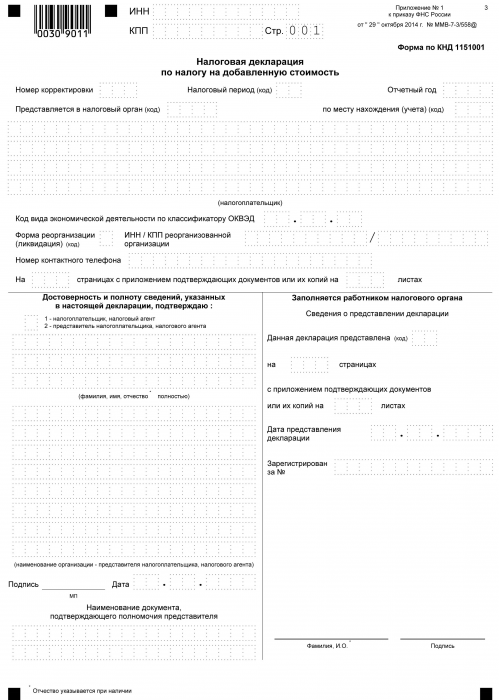

Od trenutka plaćanja poreza u državnu blagajnu i do dana plaćanja svaki porezni obveznik koji radi s PDV-om mora se tijekom postupka obračuna prijaviti nadležnom tijelu u obliku deklaracije. Ovaj dokument se podnosi kvartalno. U njemu su navedeni detalji organizacije, iznos izračuna porezne osnovice, vrsta obračunate stope i porez na dodanu vrijednost. Obrazac deklaracije unificirani je obrazac odobren 2014. godine. Istovremeno, važno je znati da su od 2015. godine sve organizacije, bez obzira na količinu i vrste proizvodnje, dužne podnijeti deklaraciju u elektroničkom obliku.

Kada se definira pojam što je PDV, formira se ideja da je to prihod pomnožen s određenim postotkom. Zapravo je to tako. No PDV je zbroj povećanja vrijednosti. Stoga je pri njegovom izračunavanju potrebno uzeti u obzir mnoge nijanse:

- Vrste proizvoda, oporezivi i neoporezivi.

- Veličina porezne stope.

- Trenutak utvrđivanja porezne osnovice.

- Porezni odbitci i još mnogo toga.