Sada čak i školarka razumije da će novac koji osoba trenutno posjeduje i za koji sada može kupiti određeni proizvod za godinu dana imati potpuno drugačiju vrijednost, obično manje. S tim u svezi, za ocjenu velikih projekata sa značajnim financijskim troškovima u inozemnoj praksi predložen je pokazatelj, nazvan diskontirani neto prihod. Zahvaljujući njemu, u tekućem je razdoblju moguće vidjeti vrijednost dohotka koji će biti primljen nakon određenog razdoblja.

Vrednovanje financijske imovine

Iz osnovne ekonomske teorije poznato je da je cijena proizvoda jednaka iznosu sredstava uloženih u njegovu proizvodnju, kao što su rad, sirovine, materijali i profit. Financijska imovina vrijedi onoliko koliko u budućnosti može donijeti dobit njihovom vlasniku.

Na primjer, nemoguće je izmjeriti materijalne koristi od stjecanja kauča, pa njegova cijena odgovara trošku resursa uloženih u njegovu proizvodnju. Ako bi bilo moguće novčano izračunati troškove sjedenja i ležanja na tapeciranom namještaju, ubuduće bi bilo moguće izračunati cijenu ove sofe.

S imovinom je drugačija situacija. Na primjer, trošak postrojenja ne određuje samo troškove njegove izgradnje, već ovisi o tome koje će koristi u budućnosti donijeti obveznice, dionice i kreditni fondovi uloženi u njega. A ovo iskoristiti u današnji trenutak pomaže diskontirani neto prihod.

Suština popusta

Vrijeme nije samo dobni faktor starenja, već je i presudni trenutak u izračunavanju očekivanih novčanih tokova iz bilo kojeg projekta. To je zato što je novac dobiven za tekuće razdoblje preferiran od budućeg. To je zbog činjenice da raspoloživi iznos smanjuje svoju kupovnu moć s inflacijom i uvijek postoji rizik da ne dobije uložena sredstva.

Diskontiranje pomaže investitoru da odredi cijenu sadašnje vrijednosti budućih novčanih tokova. Koeficijent koji uključuje budući iznos novca u veličinu usporedivu sa trenutnim cijenama iznosi: 1 / (1 + pc)razdobljegdje je pc kamatna stopa.

Navedena diskontna stopa kompenzira za novac uložen u projekt i sastoji se od udjela netrizirane imovine koja pokriva inflaciju i naplatu rizika.

Sadašnja i buduća vrijednost novca

računanje neto sadašnja vrijednost (NPV) na temelju koncepata buduće i trenutne vrijednosti gotovine. U međunarodnoj praksi početni iznos sredstava označava se PV, a povrat - FV. Na primjer, određeni iznos (230 tisuća rubalja) uložen je za dvije godine, uz 15% godišnje. U ovom će slučaju biti primljeno: 230 000 (1 + 0,15)2= 304.175 rubalja. Ovo je opcija za izračun budućeg iznosa.

Obrnuti postupak izračunavanja sadašnje vrijednosti novca, s poznatim iznosom budućeg prihoda, naziva se diskontiranjem.

PV (sadašnja vrijednost) = FV / (1 + sd)razdoblje gdje je cd diskontna stopa. Vizualna situacija: za 2 godine očekuje se prihod u iznosu od 304 175 rubalja. Također je poznato da diskontna stopa iznosi 15% godišnje. Koliki će biti diskontirani (trenutni) trošak sredstava?

PV = 304 175 / (1 + 0,15)2= 230.000 rubalja. Ispada da se u dva slučaja obračuna kamata i diskontiranju rezultat sadašnje i buduće vrijednosti novca podudara.

NPV

Ako je izračun za diskontiranje novčanih tokova kolika je neto sadašnja vrijednost investicijskog projekta? Za početak treba podsjetiti nekoliko definicija. Novčani tijek (ili iz engleskog "cash flow") u financijskoj se analizi odnosi ne samo na primanje sredstava, već i na njihovo trošenje. Pozitivan pokazatelj karakterizira priljev financija, negativan pokazatelj - troškovi gospodarskog subjekta. Uobičajena oznaka novčanog toka CF.

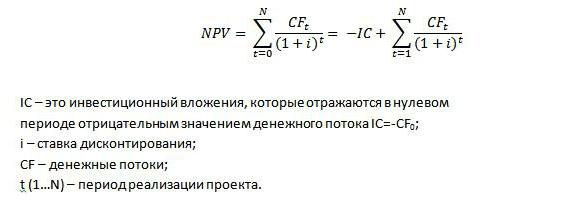

Neto sadašnja vrijednost definira se kao razlika između novčanih tokova budućih razdoblja iskazanih u sadašnjem vremenu i troškova ulaganja. Bukvalno prijevod ovog engleskog pokazatelja s engleskog predstavlja neto sadašnju vrijednost. Izračun NPV-a potreban je investitorima i zajmodavcima za dugoročno ulaganje u instrumente s fiksnim dohotkom.

Izračun neto sadašnje vrijednosti provodi se prema sljedećoj formuli:

Praktična primjena

Metoda za određivanje sadašnje vrijednosti dugoročnih ulaganja za dobit temelji se na izračunavanju NPV parametra. Može biti negativan, pozitivan i jednak nuli. Ne trebate biti sjajni analitičar da biste shvatili činjenicu da se s pozitivnom vrijednošću ovog pokazatelja za buduće prihode na trenutnom financijskom tržištu procjenjuju vrijednosti veće od iznosa uloženih sredstava.

Ako je sadašnja vrijednost negativna, takvi projekti ne pronalaze svoju realizaciju, a investitori ili vjerovnici nastavljaju tražiti isplativa ulaganja svojih sredstava.

Ako je neto sadašnja vrijednost = 0, tada investitor situaciju ocjenjuje drugačije. U tom slučaju investitor neće donositi profit i neće ostati u gubitku. Ići će na nulu, odnosno pokrit će troškove uložene u ovaj projekt. Međutim, ako cilj nije dobiti financijsku naknadu, ali ideja je društvene naravi, tada se donosi odluka o njezinoj provedbi, možda s dodatnom dobiti.

Indeks profitabilnosti

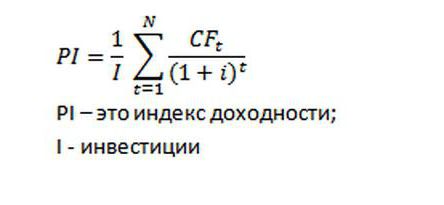

Za procjenu učinkovitosti kapitalna investicija Paralelno s sadašnjom vrijednošću novčanih tokova može se izračunati indeks profitabilnosti. Taj se pokazatelj u različitim izvorima može nazvati i indeksom profitabilnosti.

Projekt se smatra učinkovitim kada je indeks profitabilnosti veći od 1. Ali zašto bi ga trebalo izračunati ako je poznat NPV? Doista, s pozitivnom vrijednošću neto sadašnje vrijednosti indeks profitabilnosti bit će više od 1. Odgovor je jednostavan: vrijednost mu je potrebna za usporedbu projekata s istim pozitivnim NPV-om. Štoviše, što je veća vrijednost І, veća je margina sigurnosti za određeni projekt.

Indeks neto sadašnje vrijednosti

Ovaj je pokazatelj vrlo blizu prirodi indeksa profitabilnosti. Određuje se omjerom NPV-a i ulaganja. I pokazuje udio budućeg dohotka, doveden u sadašnji trenutak vremena, u odnosu na potrošena sredstva.

Razlika u indeksima profitabilnosti i NPV smatrat će se primjerom. Postoji projekt, zna se da je diskontna stopa 8%, rok provedbe 3 godine. Početno ulaganje od 10 000 str. Potrebno je da investitor izračuna navedene pokazatelje.

| razdoblje | Novčani tokovi, RUB | Vrijednost popusta, rub |

| 0 | -10 000 | |

| 1 | 2 000 | 1 851,85 RUB |

| 2 | -1 000 | - 857,34 rub. |

| 3 | 15 000 | 11 907,48 RUB |

| ukupno | 12 902,00 r. | |

| NPV | 12902-10000 = 2 902 rub. | |

| Indeks profitabilnosti | 12902/10000=1,29 | |

| NPV indeks | 2902/10000=0,29 | |

Tablica pokazuje da će povrat ulaganja nakon tri godine dostići 29%. Jedina je razlika što indeks profitabilnosti uzima u obzir iznos ulaganja, pa je njegov pokazatelj veći od 1.

Ovisnost NPV-a o različitim čimbenicima

Kada se vrednuju dva ili više projekata, profitabilan je onaj koji ima najveći diskontirani neto prihod s istim ulaganjem. Na primjer, uz diskontnu stopu od 10%, projekt br. 1 ima NPV = 78 tisuća rubalja, a isti pokazatelj za projekt br. 2 iznosi 48,2 tisuće rubalja. Prema pravilu smanjenog dohotka, prednost se daje prvoj opciji.Odnosno, pokazatelj ovisi o shemi i količini neto novčanog toka; diskontne stope.

Kao što je već spomenuto, neto sadašnja vrijednost definira se kao zbroj privatnih novčanih tokova diskontne stope plus jedan u stupnju koji odgovara godini tih primitaka, bez ulaganja. Ovaj je pokazatelj osjetljiv na visoku diskontnu stopu. Štoviše, ako se u prvim godinama provedbe projekta uoče značajni novčani tokovi, onda visoka stopa na konačni rezultat (NPV) ne utječe. Na primjer, kada razmotrite dva projekta s istom stopom, razdoblje provedbe i jedan iznos ulaganja, ali s drugačijim obrascem novčanog toka, investicijski program koji će dobiti značajne financijske tokove u prvim godinama bit će profitabilniji.

NPV s nejednakim trajanjem rada

U praksi se često događaju da se neto sadašnja vrijednost projekta izračunava pod nejednakim uvjetima. U kojem se slučaju odlučuje o investicijskom programu?

Postoje dvije ideje (A, B) za ulaganje. Razdoblje provedbe prve je 4 godine, drugo za dvije. NPV (A) = 45, a drugi projekt 41. Čini se da je sve jasno, prednost treba dati ideji A. Međutim, ako s istim prihodima, ulaganjima i troškovima kapitala (stopa), ponovno uložite financije u projekt B (do kraja projekta A), tada će se povećati NPV druge ideje.

Da bi se riješili takvi problemi, za financijsku analizu koristi se metoda dugotrajne uporabe. Potrebno je odrediti najmanji višestruki broj uvjeta predmetnih projekata, izračunati NPV i odabrati program prema njegovoj najvećoj vrijednosti.

Prednosti i nedostaci

Iako neto sadašnja vrijednost pokazuje rezultat ulaganja, usporediva s trenutnom tržišnom vrijednošću valute, novčani tokovi su predviđene vrijednosti. Stoga, dajući prednost poslovnoj ideji za maksimalni pokazatelj NPV, nećete dobiti jamstvo da će ishodi događaja tijekom projekta biti onakvi kakvi ih očekuju financijski analitičari.

No, ne možemo ostaviti neopaženo prednost utvrđivanja budućeg dohotka ovdje i sada. To znači da je računovodstvo financijskih resursa tijekom vremena neosporna prednost predmetnog pokazatelja. Uz to, vrijednost NPV-a je i u tome što uzima u obzir rizike izražene diskontnom stopom. Ali ta se prednost također pretvara u nedostatak, zbog nemogućnosti preciznog određivanja rizika i razine inflacije.

zadatak

Provedba dvije mjere uključuje troškove: u početku 3 milijuna rubalja i tri milijuna rubalja tijekom tri godine. Očekivani godišnji prihodi: 2,5 milijuna; 3,5 milijuna; 1,5 milijuna za jedan događaj i 3 milijuna svake godine. Trošak kapitala je 10%. Pitanje je: "Izračunajte neto sadašnju vrijednost."

NPV1= -3 / (1 + 0,1) 0 + (2,5 - 1) / (1 + 0,1) 1 + (3,5 - 1) / (1 + 0,1) 2 + (1, 5 - 1) / (1 + 0,1) 3 = -3 + 1,36 + 2,07 + 0,38 = 0,81 milijuna rubalja.

NPV2= -3 / (1 + 0,1) 0 + (3-1) / (1 + 0,1) 1 + (3 - 1) / (1 + 0,1) 2 + (3 - 1) / ( 1 + 0,1) 3 = -3 + 1,82 + 1,65 + 1,5 = 1,97 milijuna rubalja.

Najjednostavniji primjer investicijska analiza Projekt. Isplativije je ulagati u drugi događaj.

rezime

Unatoč postojećim nedostacima, diskontirani neto prihod i dalje se koristi kao kriterij za donošenje odluke o investiranju. A da bi se ulaganja u određeni projekt opravdala i potvrdila visoke stope smanjenog povrata, potrebne su pouzdane početne informacije. Odnosno, proizvodni, marketinški i financijski plan trebali bi odražavati podatke što je moguće bliže budućoj stvarnosti.

Na primjer, precijena očekivane potražnje, koja je, analizirajući situaciju, dovela do pozitivnog ishoda za NPV indikator, može rezultirati gubicima za sve njegove sudionike tijekom provedbe projekta koji su odobrili investitori.

Paralelno s tim, treba izračunati i indeks profitabilnosti, koji može utjecati na odluku kreditora / ulagača u korist događaja s najnižim diskontiranim prihodima, ali s najvećom razinom sigurnosti.

Metodologija vlasništva pokazatelja razmatrana u ovom članku sastavni je dio investicione analize.