Az elsődleges dokumentáció adatai alapján az általános jeleket a káros és veszélyes munkakörülmények. Gyakran szükséges megvásárolni az IBE-t. Ezért a könyvelőknek tudniuk kell, hogyan kell nyilvántartást vezetni a munkaruházatról. Vizsgáljuk meg részletesebben a dokumentumok elkészítésének és az 1C-ben végzett műveletek végrehajtásának módját.

PPE biztosítása

A munkavállalók életének megőrzésének biztosítása a Nemzetközi Munkaügyi Szervezet nyilatkozatának és az Emberi Jogok Egyetemes Nyilatkozatának egyik alapelve. Az Orosz Föderáció Munka Törvénykönyve elsősorban a munkáltatók azon kötelezettségét írja elő, hogy a munkavállalók számára normál munkakörülményeket biztosítsanak. Az Art. Az Orosz Föderáció Munka Törvénykönyvének 210. cikke értelmében az állami politika egyik fő iránya ezen a területen a védőfelszerelés biztosítása a munkavállalók számára.

Az egyéni védőeszközök olyan tárgyak, amelyeket a káros termelési tényezőknek való kitettség megelőzésére használnak. Ezek akkor alkalmazandók, ha a munka biztonságát nem csak felszerelések és munkaügyi szervezet biztosítja.

Az egyéni védőeszközöket fel kell osztani:

- szigetelő ruházat, űrruházat;

- légzésvédő termékek, például gázálarcok és légzőkészülékek, légmaszkok és maszkok;

- speciális ruházat: mellények, kabátok, pakolások stb .;

- eszközök az alsó végtagok (csizma, cipővédő stb.), felső végtagok (kesztyűk, ujjatlan kesztyűk), fejek (sisakok, sapkák, barett), arcok (pajzsok), szem (védőszemüveg), hallószervek (speciális sisakok) védelmére , fejhallgató);

- magassági esés elleni védelem;

- bőrgyógyászati szerek.

Biztonsági intézkedések a vállalkozásnál és az Art. Az Orosz Föderáció Munka Törvénykönyve 221. cikke előírja az alkalmazottak védelmének biztosítását. A munkáltató köteles biztosítani a szükséges IBE-t veszélyes iparban és szennyezett helyiségben dolgozó személyek számára. Ezenkívül kötelezi a munkaruhák megőrzését, mosását, szárítását, fertőtlenítését, fertőtlenítését és javítását. Az Art. Az Orosz Föderáció Munka Törvénykönyvének 215. cikke szerint a SIZ-nek - akár külföldi gyártmányúaknak is - meg kell felelnie az Orosz Föderáció védelmének követelményeinek és minőségbizonyítvánnyal kell rendelkeznie. Egyébként ezeket nem lehet használni.

A szükséges IBE-k listáját és számát a Model Industry Standards tartalmazza. Az ott felsorolt követelmények nem függnek az ipartól, a műhelytől vagy a munka helyétől. Az Art. A 221. cikk szerint a munkáltatónak joga van korlátozni az egyéni védőeszközök szabad kibocsátására vonatkozó előírásokat az ügy szakszervezeti szervezettel való összehangolása és gazdasági helyzete alapján. Ez a rendelkezés akkor alkalmazandó, ha a szóban forgó egyéni védőeszközök minősége eltér a szokásosól, és jobban védi azokat káros termelés, magas hőmérséklet és szennyezés esetén.

Bizonyos esetekben a munkáltató az állami munkavédelmi inspektorral és a szakszervezeti testülettel való megállapodást követően az általános védőeszközök egyik típusát, amelyet a Szabályozási Szabályzat ír elő, kicserélheti egy másikra, amely jobban védi a veszélyes termelési tényezőket. Például egy pamut jumpsuit helyettesíthető ugyanabból az anyagból készült öltönyben vagy köntösben, vagy fordítva. A kendő, a vászon ponyva ruha kicserélhető egy gyapotra, tűzálló vagy víztaszító impregnálással, a bőr cipőt gumival, félcipőt műbőrből - ponyvával cserélheti. A gumiszerű kötényt polimer anyagokból, ujjatlan kesztyűké változtatják. Ugyanígy kicserélheti az anyagot, és gumi termékek helyett polimer anyagból készült kesztyűt is használhat a kezének védelme érdekében.

Az olyan PPE-k, mint egy biztonsági öv, dielektromos kesztyűk, galoshek, szőnyeg, szemüvegek, pajzsok, gázálarc, légzőkészülék, sisak, szúnyogháló, váll, sisak, könyökpárnák, sapkák, antiphonók, sisakok, fényszűrők és egyéb, a modellszabályokban nem szereplő elemek a munkavállalók számára a munkahelyek előzetes igazolása után adják ki. Megvizsgálják az elvégzett munka jellegét és meghatározzák a felhasználás időtartamát - a teljes kopásig vagy tartalékként.

A munkavállalóknak kiadott egyéni védőeszközöknek meg kell felelniük nekik magasság, nem, méret és az elvégzett munka feltételei szempontjából. A szabványos rendelkezésekben előírt kötelező védőfelszerelést a munkavállalóknak kizárólag azon munka időtartamára kell biztosítani, amelyre eredetileg tervezték. Az ilyen IBE-k egyedi munkákhoz rendelhetők. Például a báránybőr kabátok kültéri oszlopokon használhatók, dielektromos kesztyűk - amikor elektromos berendezéseken dolgoznak, stb. Az ilyen egyéni védőeszközöket átváltják a műszakok között, és a mesterek felelősek azok használatáért.

A meleg munkaruhát és cipőt (melegítőruhákat, kabátokat, nadrágot, báránybőr kabátot, csizmát, füldugót, ujjatlan ujjat stb.) Ki kell adni a hideg időjárás kezdetén, a meleg évszakban pedig a következő évszakra történő áthelyezésre kell átadni. Az ilyen ruházat használatának idejét a munkáltató, a szakszervezettel és az éghajlati viszonyokkal foglalkozó testület határozza meg.

Azoknak a személyeknek, akik a szakmákat kombinálják, vagy állandó jelleggel többféle munkát végeznek, beleértve a brigádok részét is, a fő tevékenységeken kívül a PPE-t kell kapniuk, a tevékenység típusától függően.

BU

A munkaruhák mérlegben történő elszámolása a vásárlás vagy gyártás tényleges költségén történik. Ha a vállalkozás saját termelésének IBE-jét használja, akkor előállításuk költségeit először a termelési költségek számláján kell csoportosítani. Kiadáskor a költség kiszámításra kerül, amely tartalmazza az összes költséget. A kész munkaruhát a „Befejezett munkák törvény” küldi el a raktárba. A vezérlőegységben a DT23 KT10 kiküldés a gyártási költségek összegére kerül kialakításra. Az analitikai elszámolást a lehető legrészletesebben kell vezetni, feltüntetve a mennyiséget, a nevet, a kézhezvétel és a visszatérítés dátumát, pénzügyileg felelős személyek.

BU-ban az IBE költségét egyszeri vagy lineárisan terhelik. Az első módszer akkor alkalmazható, ha az elem élettartama nem haladja meg a 12 hónapot, a második pedig hosszabb távú IBE esetén. A munkaruhák leszereléséről további részleteket később tárgyalunk.

opciók

Az overál általában a ipari készletek. De ha értéke meghaladja a 40 ezer rubelt, és a használati idő meghaladja a 12 hónapot, akkor az az operációs rendszerbe kerül. A kiválasztott opciót a szervezet számviteli politikájának sorrendjében kell írni.

Munkaruhák vásárlása

Ha a megvásárolt árukat az operációs rendszer részeként számolják el, akkor azokat a 10. számlára kell beérkezni. Ez szerepel az 1C program „Anyagok” fülén. Szükséges továbbá külön alszámla kiosztása a „Készleten lévő készletek” alatt. Az áruk átvétele a programban átvételi megbízás alapján történik. Használhat egységes űrlapot, vagy kidolgozhatja saját űrlapját, és megadhatja az összes szükséges adatot.

példa

Az áruk szállításával foglalkozó feltételes LLC 2016 februárjában tíz mellényt vásárolt a sofőr gépjárműveire 159,3 rubel költséggel. / db A teljes vételár 1593 rubel volt. A mintaszabványok szerint a mellények használati ideje egy év. Ebben az esetben a számviteli munkaruhát az IBE részeként kell elszámolni.

LLC (név)

PKO, kelte: 15. február 02

| Anyagérték | mértékegység | számol | Ár ÁFA nélkül, dörzsölje. | Összeg ÁFA nélkül, dörzsölje. | áfa | ||

| név | Cikkszám | arány | Összeg, dörzsölje. | ||||

| mellény | 3202 | Db. | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Könyvelések a könyvelésben:

- DT10 “overall” KT60 alszámla - 1 350 rubel. - a munkaruhák költsége (HÉA nélkül).

- DT19 KT60 - 243 rubel. - ÁFA.

- DT68 „ÁFA kiszámítása” KT19 - 243 rubel.- elfogadott HÉA-levonásra.

- DT60 KT51 - 1 593 rubel. - az alapokat a szállító jegyzi.

A munkaruhák kiadásának elszámolása

A vásárolt áruk elosztásának az elsődleges dokumentumon kell alapulnia. Alakjának meg kell felelnie az adó- és számviteli követelményeknek. Ha úgy dönt, hogy egységes formanyomtatványt használ, akkor a kibocsátás elszámolása érdekében alkalmazhatja a konosszát (M-11. Szám), vagy az áruk rakományát (M-15. Számot), vagy a határkereszt-kártyát (M-8.). És a fentiek alapján elkészítheti a dokumentumot.

Az egység vezetője elosztja a megvásárolt árukat, a könyvelőnek ki kell készítenie a munkaruha kiadásának nyilatkozatát. A legjobb, ha ezt a dokumentumot havonta vagy évente egyszer hozza létre minden alkalmazott számára. Használhat egy ilyen mintát.

LLC (név)

A kezeslábas 2015-ös kiadási nyilatkozata

| Nem p / p | Teljes név | kezeslábas | U Méréstart. | Mennyiség, db. | Összeg ÁFA nélkül, ezer rubel | A kiadás dátuma | Élettartam | Visszatérés dátuma | |

| név | Nomenkl számát. | ||||||||

| 1 | Ivanov | öltöny | 1840 | Db. | 1 | 1 | 01.09.15 | 1 év | |

| 2 | Petrov | kabát | 1837 | Db. | 1 | 2,5 | 01.09.15 | 1 év | |

Bármely sort beszúrhat a saját űrlapjába. Például rögzítse a munkaruha visszatérését, mielőtt a munkavállalót elbocsátják. Ezt az állítást nyilvántartásnak kell tekinteni.

A munkaruhák kiadásának tényét a 10. számlán kell feltüntetni. A kiküldetés megmutatja a munkaruházat mozgását az „A készletben” alszámláról a „Működő” alszámlára. A munkaruhák leírását ugyanakkor, vagy egyenletesen hajtják végre, amikor a munkavállalókat kiállítják. A költségeket a vállalkozás termelési költségei tartalmazzák.

példa

Kiegészítjük az előző példa feltételeit. A vállalkozás biztonsági intézkedései szerint a mellényeket a szállítási szolgálat alkalmazottai használhatják. A feltételes LLC raktárkezelője március 17-én kiadta ezeket az IBE-ket. A kezeslábasok egységek közötti mozgását a követelmény-számla határozza meg. A járművezetők számára mellényeket adnak ki a nyilatkozatban. Ezen elsődleges dokumentumok szerint a könyvelő könyvelést végez a mérlegben:

DT10 alszámla “Munkavállaló üzemben” KT10 alszámla “Munkavállaló raktáron”

- 1080 rubel - az IBE mozgatása az egységbe.

Dokumentumok elszámoltatható személyek a számvitelben a hónap végén volt. Számviteli politikák kikötik, hogy a legfeljebb 12 hónapig tartó IBE-ket egyszerre kell leírni. A BU-ban a következő bejegyzéseket kell elvégezni:

DT20 KT10 - 1080 rubel. - a munkaruhák leírása a vállalkozás rovására.

DT012 "Munkahelyi overall" - 1080 rubel. - IBE kiadása a munkavállalók számára.

Az IBE visszaküldése a raktárba

A munkaruházat leggyakrabban a cég tulajdonát képezi. A munkavállaló átmenetileg kapja meg, elbocsátás vagy pozíció megváltozása esetén visszaküldi a raktárba. Ezt a műveletet tükrözni kell a könyvelésben.

Nincs szükség külön dokumentum létrehozására. A kifejlesztett munkaruha könyvelési kártya sorokat tartalmazhat, amelyeken az IBE visszatérésének ténye tükröződik. Hogyan lehet tükrözni a műveletet a számvitelben? Ha a munkaruhát teljes egészében felmerítik, akkor további kiküldetésekre nincs szükség. Ha a költség egy része szerepel a 10. számlán, akkor további bejegyzést kell tennie, és az IBE-t át kell helyeznie a „Működő overall” alszámláról a „Munkahelyi overall” alszámlára. A költségek fennmaradó részét nem írják le, mivel csak a működő IBE-ket lehet elszámolni a költségekhez.

A munkaruhák NU-ban történő elszámolása nem tükröződik. Az IBE-ket egyidejűleg az NPP kiszámításakor költségként írják le. Ez akkor fordul elő, amikor a munkaruhát átadják a munkavállalónak. A kopott MBP-k leírásra kerülnek. Ezt a műveletet azonban külön jogi aktusban formalizálják.

IBE leírási korlátok

Az orosz munkaügyi minisztérium kidolgozta a munkaruházat szabványait, de csak bizonyos iparágak számára, például az elektromos ipar vállalkozásai számára. Más szervezetek használhatják a ruházat-elosztás mintázati szabványait.

Ezenkívül a vállalkozások figyelembe vehetik az IBE megszerzésének és fenntartásának összes költségét, ideértve a megállapított normákat is. Ez nem ellentmond az Orosz Föderáció adótörvényének vagy az Orosz Föderáció Munka Törvénykönyvének.De először a fej belső számításával kell jóváhagynia a kidolgozott számítási szabályokat.

De az alacsony értékű és viselő tárgyakat nem lehet leírni a törvényi normáknál alacsonyabb normák szerint. Ez ellentétes az Art. Az Orosz Föderáció Munka Törvénykönyvének 221. cikke. Ha a szabályok három pár kesztyűt írnak elő egy alkalmazottra évente, akkor nem adhat neki két párot. Az ilyen jogsértések miatt pénzbírságot szabnak ki. A vállalkozás további költségei 30-50 ezer rubelt, a feje 1-5 ezer rubelt tehetnek ki. A szabványok súlyos megsértése esetén a munkaügyi felügyelő hatóság 90 napra leállíthatja a vállalkozás tevékenységét.

Az adózás árnyalata

A munkaruhák elszámolása áfa nélkül történik. Ezeket az IBE-ket egy időre adják ki, és nem ruházják át a munkavállalók tulajdonába. Vagyis nincs a tulajdonjog átruházása. Az adóhatóság ezt nem vitatja. A helyzet más, ha a munkavállaló pénzt fizetett a munkaruháért. Például elbocsátáskor megfizette a pénztárosnak a maradványértékét. Ilyen esetben vagy fel kell számolnia HÉA-t, vagy utalnia kell a 2901/2008. Számú FAS határozatra. Az alkalmazott fizetett kártérítést a társaságnak, de nem vásárolt munkaruhát. Nem szükséges biztosítási díjakat kivetni az IBE értékétől, feltéve, hogy azokat a munkavállalóknak adták át felhasználás céljából, és nem a tulajdonjogért.

A leszerelés alatt álló kezeslábasok elszámolását NU-ban másként végzik, mint a számvitelt. A 10 ezer rubelt meg nem haladó, legfeljebb 12 hónapig használható IBE-k belekerülnek az anyagköltségekbe. Az akvizíció költsége közvetett, és a kibocsátáskor teljes egészében leírásra kerül. Összegzést, amelynek költsége meghaladja a 10 ezer rubelt, és az élettartama meghaladja az egy évet, belefoglalják az értékcsökkenthető ingatlanba, és lineáris módon térítik vissza.

Munkaruházat elszámolása az 1C-ben

Az IBE megszerzését az „Áruk átvétele” dokumentum végzi, a „Beszerzés” típusú művelettel. Nómenklatúra elem hozzáadásához egy dokumentumhoz be kell írnia egy új elemet a „Nómenklatúra” csoportba az „Általános” vagy a „Különleges felszerelés” csoportba, meg kell jelölnie a mennyiséget és a számot „10”.

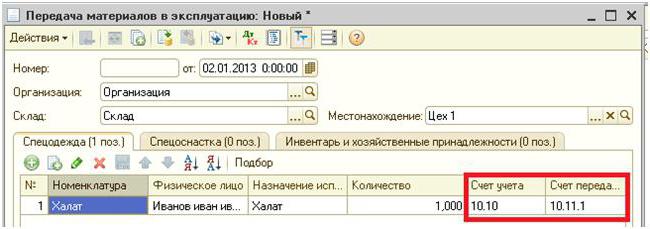

A következő szakasz az IBE üzembe helyezése a gyártás céljából. Ezt a műveletet a programban az „Anyagátvitel” dokumentum hajtja végre. Azt a személyt jelzi, akinek a BCH-t megkapják. Speciális sebességváltó hajtásához ki kell választania az azonos nevű könyvjelzőt ugyanabban a dokumentumban.

Az előzőekben ismertetett példával ellentétben a felszerelést nem egyénnek adják át, hanem egy adott műhelynek. Ez bekerül a „Hely” mezőbe. Ugyanaz a dokumentum jelzi az IBE értékének leírására szolgáló módszert: egyszerre, az átadáskor vagy egyenlő részletekben. E célokra a "Rendeltetésszerű használat" szükséges. Alapvetően az IBE leszerelését az üzembe helyezésük pillanatában végzik. Az összes költséget a jelenlegi időszak termelési költségei viselik. A „A mennyiségnek megfelelõen a szabványnak” megfelelõ kitöltése szükséges, hogy az IBE másik dokumentummal történõ átruházásakor a munkaruhák száma automatikusan kicserélõdik.

Az IBE visszafizetési rendje a működés időtartamától függ. Ha ez meghaladja az egy évet, akkor BU-ban és NU-ban a munkaruhák költségeit az anyagköltségekkel számolják el. Csak az első esetben a lineáris módszert választják ki.

A különleges felszerelés sajátossága, hogy nem tulajdonítható az operációs rendszernek, ha az utóbbi költsége kevesebb, mint 40 ezer rubel. A leírást vagy az elvégzett munka mennyiségével arányosan, vagy lineárisan írják le. Az első esetben havonta el kell készítenie egy „IBE és anyagok fejlesztése” dokumentumot, és regisztrálnia kell benne a gyártott termékek mennyiségét.

Az IBE-t terhelő kiküldetés terhére a „Költségek tükrözése” részben megadott adatok lépnek: 20. vagy 25. számla, egység, költségtétel és tételek csoportja. A 10.11. És 10.10. Mérlegen kívüli számlán szereplő összeg a dokumentumok megőrzése után esik le.

A munkaruhák költségeinek leírása

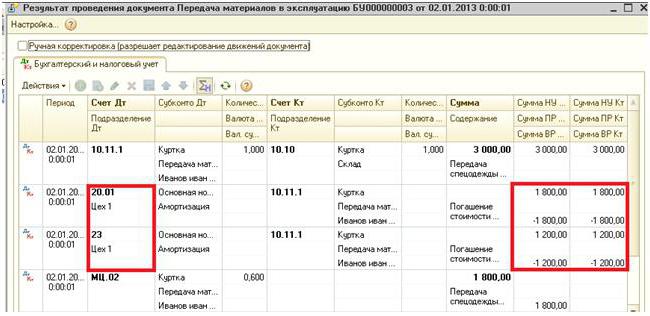

Ha az IBE átadása során el kell távolítani őket a mérlegből, akkor az anyagmozgatásra vonatkozó dokumentum létrehozásakor meg kell jelölni a megfelelő tranzakciókat. Ha a költségeket a munkaruházat teljes felhasználási ideje alatt elidegenítik, akkor a tranzakciókat a beszámolási időszak végén, a hónap végén kell feltüntetni. E célokra külön nyilvántartást bocsátanak rendelkezésre „A munkaruházat költségeinek visszatérítése”. Ő állítja a DT pontszám 20,01 CT pontszám 10,11 pontot.

A speciális berendezések leszerelését az „Anyagok leírása” című dokumentum végzi. Bemutatják az „Anyagok átadása” alapján vagy külön. Az első esetben az összes mezőt az alapdokumentum helyettesíti, a második esetben - külön kell beváltani, vagy ki kell tölteni a „Kiválasztás” gombot. Ezenkívül a „Hely” mezőben azt a műhelyt jelölik, amelyből a speciális felszerelést megjelenítik.

A „Költségek leírása” lapot ki kell tölteni, ha az IBE költségeit nem teljes mértékben fizetik meg. Alapértelmezés szerint a költségeket a dokumentum fő részében meghatározott számla terhére terhelik. Kiválaszthatja a leírás második típusát, és külön számlát vezethet.