A likviditást akkor kell használni, ha szükséges felmérni a jogi személy azon képességét, hogy fedezze a rövid lejáratú kötelezettségeket saját vagyonából. A likviditás összefüggésben van azzal a sebességgel, amellyel a társaság az ingatlanát finanszírozássá alakíthatja. A gyors mutató azt mutatja, hogy mekkora adósságot fog fedezni a társaság készpénzforrásai és azok egyenértékű elemei.

Vállalati likviditási koncepció

A likviditási mutatók a vállalati eszközökre vonatkoznak. A végrehajtás üteme alapján ezek:

- Rendkívül folyékony. Ez az ingatlan nem igényli eladást, vagy szinte azonnal eladásra kerül. Ide tartozik a rövid távú pénzügyi befektetések és alapok.

- Gyors folyadék. Ezen eszközök eladása nem tart sokáig. Ide tartoznak az adósságkövetelések és a rövid lejáratúak.

- Közepes folyadék. Vagy az ár egy részének elvesztésével, vagy elég hosszú ideig értékesítik. Kapcsolja össze a vállalkozás készleteit.

Háromféle esély

Az ingatlan eladásának sebessége alapján háromféle mutató létezik:

- Abszolút likviditási mutató, magas fizetőképességű eszközökre számítva.

- Gyors arány (vagy gyors). A nagy és gyors likviditással rendelkező ingatlan vagyon összege határozza meg.

- Áramarány. Az összes forgóeszközre vonatkozik.

Ezen mutatók bármelyike lehetőséget ad arra, hogy felmérje a vállalat likviditását, figyelembe véve a dátumot.

Mi a sürgős likviditás?

A gyors arány azt mutatja, hogy a vállalat képes-e eladások révén fedezni rövid távú adósságát nagyon likvid eszközök. Likvid eszközök: pénz, rövid távú pénzügyi befektetések, adósok adósságai, amelyek visszafizetése várhatóan egy éven belül várható.

Másik változat: a forgóeszközök teljes összegét elveszik, a készletek összegét eltávolítják belőle.

Ezt az arányt széles körben használják az orosz és a külföldi vállalatok, a jelenlegi arány mellett. Az utóbbival ellentétben azonban a sürgõs likviditás kiszámításakor a nem rendkívül likvid eszközöket számolják el a forgóeszközök általános mutatójából.

A gyors (sürgős) likviditási mutató bemutatja a pénz és ennek megfelelője arányát. Vagyis ez az arány pontosabban mutatja a társaság likviditásának KPI-jét, mint a jelenlegi fizetőképesség KPI-jét.

A vállalatok munkájában feltételezés van, hogy a likviditási mutatók (sürgős és aktuális) növekedésével a vállalkozás képességei kötelezettségeik fedezésére is növekednek. A túl magas értékek azonban jelezhetik a forgótőke felhasználásának hatékonyságát. Adunk egy példát: egy vállalkozás nagy mennyiségű készpénzzel rendelkezik, amelyet nem használ fel, de befektethet más társaságok eszközébe és profitot szerezhet.

Milyen gyors likviditás mutat be

A gyors likviditási mutató lehetőséget ad arra, hogy kiszámítsuk a társaság aktuális adósságainak azon részét, amelyet rövid idő alatt fedezhetnek a saját források. Az indikátor kiszámítását egy adott számra vagy számokra hajtjuk végre, ha tudnunk kell az együttható dinamikáját.

Egy ilyen fizetőképesség-számítás a társaság azon partnereinek legérdekesebb, akik kölcsönöket adnak neki. De a mutatókat maga a vállalat is használja. A számítás írástudása általában véve az indikátor kiszámításához szükséges forrásinformáció minőségétől függ.

A számításhoz szükséges információkat a vállalkozás pénzügyi kimutatásaiból veszik.Inkább azokból a részekből, amelyekben a forgóeszközök és a rövid lejáratú hitelek szerepelnek. Ha belefoglalja az eszközökre vonatkozó információkat az olyan információkba, amelyek valós eladási rátája alacsonyabb a vártnál (példa: nem megbízható értékpapírokra vonatkozó adatok vagy lejárt követelések), a valós kép torzul. Ennek eredményeként a számítások során ugyanakkor fontos megvizsgálni a számításhoz használt adatok minőségét is. Ha kétségek merülnek fel az adatok minőségével kapcsolatban, akkor jobb, ha azokat kizárjuk.

A gyors arány kiszámítása

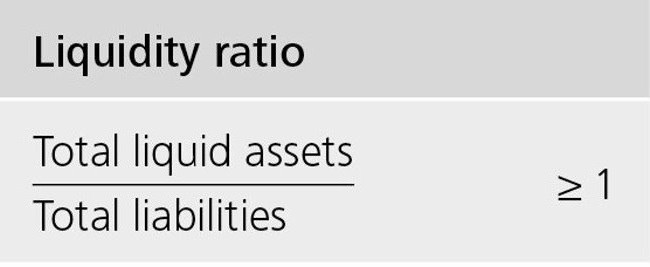

Az indikátor képlete a következő: A rendkívül likvid és gyors likviditású eszközök aránya az adósság összegének, amelyet az év során fedezni kell.

A számláló az alapok, az adósok rövid lejáratú adósságainak és ugyanazon pénzügyi befektetéseknek az összege. Ez az alábbiak szerint is kiszámítható: a forgóeszközök összege csökkentették a készletek méretével.

Rövid lejáratú kötelezettségek - a hitelezőkkel szemben fennálló tartozások aránya.

A gyors arányt kiszámoljuk a mérlegben:

Könnyen eladható eszközök (A1) / (A legszükségesebb kötelezettségek (P1) + rövid lejáratú kölcsönök és kölcsönök) = 1250. sor 1. forma + 1240. sor 1. forma) / (1520. sor 1. forma + 1510. sor 1. forma).

Optimális érték: egy felett. Az alábbi mutató azt mutatja, hogy rendszeresen kell dolgozni a követelésekkel kapcsolatban, hogy a társaságnak lehetősége legyen forgóeszközeinek egy részét átutalni alapokba, hogy elszámolhassa ügyfeleivel.

A kapott mutatókat elemezzük

A gyors arány értékét eltérően értelmezzük.

A mutató egyenlő: az gyorsan eladott és rendkívül likvid ingatlan érték fedezi az adósságot.

A mutató egynél magasabb: eszközöket és fedezetet lehet eladni rövid lejáratú kötelezettségek. Ezt követően továbbra is lesz egy rész az alapokról, amelyeket a vállalat rendelkezésére bocsátanak.

Az abszolút (sürgős) likviditási mutató egynél alacsonyabb: a gyorsan eladott eszközök nem elégségesek az összes aktuális adósság rövid időn belüli megfizetéséhez. Itt az optimális érték 0,7 és 1 közötti tartományban van. A túl alacsony mutatók kedvezőtlenek, különösen, ha a számításban sok olyan szám szerepel, amely a követelésekre vonatkozik.

Az együttható dinamikájának elemzése

A dinamika vizsgálata a következőket tudja mutatni:

- A növekedési mutató azt jelzi, hogy nő a társaság azon képessége, hogy rövid idő alatt fedezze a jelenlegi kötelezettségeit. A túl magas növekedési ráták azonban azt jelzik, hogy csökkent az eszközforgalom, és ennek eredményeként csökken a társaság jövedelmezősége.

- Az indikátor csökkenése a fizetőképesség (likviditás) csökkenését mutatja a rövid lejáratú adóssághoz viszonyítva.

Mi befolyásolja a fizetőképességet?

Bizonyos indikátoroktól való függést a számítási képlet határozhatja meg. A számláló növekedése értéknövekedést jelent. Más szavakkal, a cikkek számának növekedése a cikkek növekedésével jár:

- készpénzes egyenleg;

- rövid távú pénzügyi befektetések;

- egy év lejáratú követelések.

A nevezőben lévő összegek növelése csökkenti az együttható értékét. A mutató csökkenése az alábbiak miatt alakul ki:

- növelje a rövid időre kiadott kölcsönök összegét;

- a rövid lejáratú adósság növekedése azok számára, akik kölcsönöket adtak ki;

- a hitelezőkkel szemben fennmaradó tartozás.

következtetés

A társaság optimális teljesítményének bemutatása az a tény, hogy a tulajdonban lévő összegnek fedeznie kell a folyó kötelezettségek kb. Húsz százalékát. Néhány orosz szervezetnél azonban, figyelembe véve a rövid lejáratú adósság szerkezetét és annak heterogenitását, az arány legalább 0,5 lehet.

- Ksl = (forgóeszközök - részvények) / rövid lejáratú kötelezettségek.

A gyors likviditási mutató, amelynek képletét fent jeleztük, demonstrálja a vállalkozás azon képességét, hogy teljesítse jelenlegi kötelezettségeit erősen likvid eszközök értékesítésével.