A likviditás mint gazdasági kifejezés nem jelenti semmi pusztítását, hanem éppen ellenkezőleg, meghatározza a jogi személyhez tartozó anyagi erőforrások készpénzké történő átalakulásának képességét. az pénzügyi elemzés szokásos olyan mutatók használata, amelyek lehetővé teszik a kötelezettségek azon részének felmérését, amelyet az eszközök rovására lehet kiegyenlíteni. Az abszolút likviditási mutató segítségével meghatározhatja a kötelezettségek százalékos arányát, amelyeket a társaság hajlandó visszafizetni a rendelkezésre álló pénzeszközök rovására.

A likviditás típusai

Egy gazdasági egység fizetőképességének felmérése a likviditási mutatók kiszámításából és elemzéséből áll. A jelenlegi mutató azt mutatja, hogy a meglévő eszközökből hány monetáris egység felel meg a rövid lejáratú adósság egy rubelének. Vagyis minél magasabb a forgóeszközök abszolút értéke a rövid lejáratú kötelezettségekhez képest, annál stabilabb a társaság pénzügyi helyzete. A gyors likviditási mutató jelzi a társaság azon képességét, hogy adósságait azonnal visszafizetje készpénz, befektetés és a társaságnak fennálló tartozások rovására.

A harmadik abszolút likviditási mutató pedig egy vállalkozás azon képességét mutatja, hogy a rövid lejáratú kötelezettségeket kizárólag egy adott időpontban rendelkezésre álló, gazdasági egység rendelkezésére álló készpénzzel fedezze.

Számítási adatok

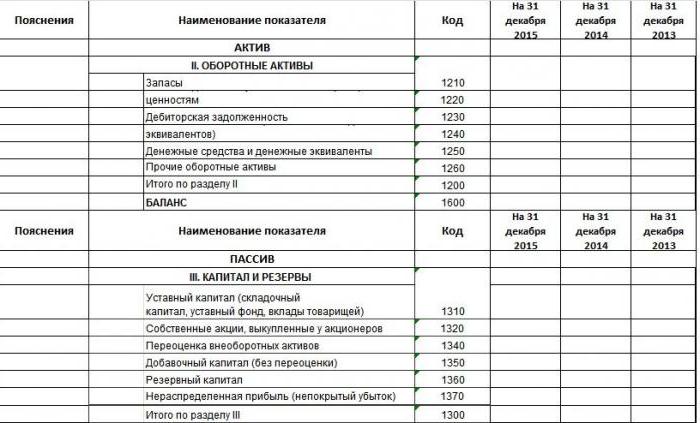

Az üzleti vállalkozás minőségi mutatóinak kiszámításához az elemzők és a finanszírozók pénzügyi kimutatásokat használnak forrásként. Kik számára a mérleg formája nem új, tudják, hogy az indikátorok (eszközök, források) a kitöltéskor kódokkal vannak ellátva. A kitöltés példa látható a képen.

Ez egy kivonat a mérlegből. Öt rész van benne, két fejezet a rövid és a hosszú lejáratú eszközökhöz tartozik, azaz a társaság vagyonának olyan elemeihez tartozik, amelyek eladhatók vagy pénzre konvertálhatók. A fennmaradó három szakasz: kötelezettségek, tőke és tartalékok. Az eszközök forrásaira vonatkoznak.

Ezért a vállalkozás kitöltött mérlegének rendelkezésre állásával kiszámolhatja az összes mutatót, beleértve az abszolút likviditási mutatót. Egyenleg képlete:

Abszolút értékig L = (kód 1240 + kód 1250) / (kód 1520 + kód 1510 + kód 1550).

Az adatok értelmezése

Most ki kell találnia, mely konkrét kötelezettségeket és eszközöket tartalmazza az indikátor meghatározása. Tehát a számláló eszköz, és a leglikvidebb. Az 1240 sor megjeleníti az egy évig terjedő pénzügyi befektetések összegét, a pénzeszköz-egyenértékesek nélkül. Ide tartoznak: hitelviszonyt megtestesítő értékpapírok, más szervezetekben engedélyezett betétek, bizonyos társaságoknak nyújtott kölcsönök és más hasonló befektetések. A helyzet az, hogy a vállalkozás mérlegének első szakaszában az 1170 sor szerepel, amely szintén tükrözi a pénzügyi befektetéseket, de hosszú távúak és nem vesznek részt ennek a mutatónak a kiszámításában. Az 1250 kód készpénz és pénzeszköz-egyenértékesek. Ezek az eszközök magukban foglalják a pénzeszközöket, a számlákat, a tranzitátutalásokat, a betéteket és a rendkívül likvid értékpapírokat.

Az abszolút likviditási arány az arány nagyon likvid eszközök sürgős és rövid távú kötelezettségekre. A képlet nevezője kölcsönzött alapok, adósságok más szervezetekkel szemben és egyéb kötelezettségek állnak.

Abszolút likviditási arány: képlet

Ha strukturáljuk az eszközök és források mérlegét, akkor az abszolút likviditás korábban rögzített kifejezése egy általánosabb képlettel reprezentálható. Az eszközök elősegítik a profit nyereségét a vállalkozás számára, a kötelezettségek pedig eszközöket képeznek.Összeköttetve vannak és összesen egyenlők, ezért azt a formát, ahol a gazdasági tevékenység ezen elemeit megjelenítik, mérlegnek nevezzük.

Az eszközök minőségi jellemzője a likviditás, azaz az a képesség, hogy pénzvé váljanak. Ebből következik, hogy a készpénz a legkevésbé likvid. A kötelezettségeket lejárat szerint csoportosítják. Az eszköz- és forráscsoportok aránya határozza meg a vonatkozó mutatókat.

Szóval, hogyan lehet kiszámítani az abszolút likviditási mutatót? A mérlegképlet általánosítva:

Abszolút értékre: L = A1 / (P1 + P2).

Az A1 csoport, mint a leglikvidebb likvid készpénz és rövid lejáratú befektetések tartalmazzák. Összességében 4 ilyen csoport létezik, amelyeket gyorsan eladók, lassan mozgó és nehezen eladható eszközök követnek.

P1 egy sürgős kötelezettségekkel rendelkező csoport, és P2 egy kategória rövid lejáratú kötelezettségek. Vannak hosszú lejáratú (P3) és állandó kötelezettségek (P4).

Mérleg likviditás

A társaság kötelezettségeinek fedezettségének mértékét olyan eszközökkel, amelyeknek a készpénzre történő átváltására vonatkozó időintervallum megegyezik a kötelezettségek visszafizetésének időszakával, mérleg likviditásnak nevezzük.

- Ha az A1 nagyobb, mint P1, úgy gondolják, hogy a szervezet fizetőképessége a jelentési időszakra elegendő.

- A2-nél nagyobb A2 jelzi a vállalkozás kötelezettségeinek a közeljövőben történő fedezésére való képességet.

- Az A3 a P3 felett egy olyan feltétel, amely hosszú távon megerősíti a gazdasági egység fizetőképességét.

- A P4-nél alacsonyabb A4-es érték az első három feltétel következménye, és azt jelzi, hogy a gazdálkodó egység saját forgótőkéje létezik.

A mérleg nem likvid, ha A4 => P4. Egy ilyen elemzés azonban megközelítő, pontosabban, a vállalkozás fizetőképességére vonatkozó következtetést pénzügyi mutatók felhasználásával lehet megtenni. A kötelezettségek és a likvid eszközök összehasonlítása lehetővé teszi az abszolút likviditási arány kiszámítását a mérlegben, amely megegyezik az első eszközcsoport magánforrásaival és a lejáratú és rövid lejáratú kötelezettségek összegével.

Az abszolút likviditás gazdasági jelentése

A számítás és a képlet szerint az abszolút likviditási mutató értéke megmutatja, hogy a társaság milyen százalékban tudja kifizetni a folyó kötelezettségeket a számlán rendelkezésre álló forrásokból. Ez a mutató érdekes a nyersanyagszállítók számára, mivel az abszolút likviditást figyelembe veszik a jelenlegi fizetési képesség értékelésében.

De mi kell a mutató, hogy a fizetőképesség normálisnak tekinthető? A külföldi gyakorlatban a 20% vagy 0,2 abszolút likviditási mutatót fogadják el. Úgy tűnik, hogy minél magasabb ez a mutató, annál jobb. Nagy érték érhető el a tőke irracionális struktúrájával összefüggésben, amikor az eszközök aránya magas, és a termelésbe nem fektetett pénzt tükrözi. Sokkal jobb, ha ezt az együtthatót elemzi a dinamikában több jelentési időszakra.

Abszolút likviditási különbség a jelenlegi és sürgető likviditástól

Ha az abszolút likviditási mutató azonnali fizetőképességet mutat, akkor a kritikus és aktuális likviditási adatok tükrözik a vállalat azon képességét, hogy közép- és hosszú távon fedezze a kötelezettségeket. Noha a pénzügyi elemzés kiszámítja mind a három együtthatót, a kapott értékek érdeklődnek a tantárgyak különböző csoportjai számára. Tehát a gyors likviditási ráta fontos a hitelezők és a bankok számára az időben történő fizetőképesség felmérése érdekében.

A jelenlegi likviditási mutatót a befektetők használják a jelenlegi kötelezettségek időben történő teljesítésének megerősítésére. És az abszolút likviditási mutató vonzó a rövid hitelperiódusú beszállítók számára, mert értéke kifejezi a rövid lejáratú kötelezettségek azonnali visszafizetésének képességét.

A három mutató közötti fő különbség a társaság adósságának visszafizetésében részt vevő likvid eszközök összetétele.

Érték a normál felett / alatt

Mint korábban már említettük, a külföldi abszolút likviditási mutató 0,2, de az orosz elemzési gyakorlatban ennek az értéknek a felső határa, azaz 0,5, azonosításra került. Ha az érték 20% -nál alacsonyabb, úgy gondolják, hogy a rövid lejáratú hitelek növekedése nem arányos a forgóeszközök növekedésével. A helyzet összefüggésben lehet a társaság számára a kiegészítő jövedelem új forrásainak megjelenésével, amelynek eredményeként a szabad pénzeszközök növekedtek.

Az abszolút likviditási mutató növekedése összefügghet a követelések csökkenésével, amelyet a felekkel a szállítások előrefizetéséről szóló megállapodás és a készletkezelés optimalizálása okozott.

A gyakorlatban általában a likviditási mutatók figyelembevételével kell kiegészíteni azok összességét. Az értékek szórása mindenféle ok lehet, amelyet elméletileg lehetetlen lefedni.

A vállalkozás likviditásának növelésének módjai

- A követelések csökkenése. A kilépés az adósokkal kötött megállapodás, hogy az adós kötelezettségeit harmadik félre ruházza át az átengedéssel.

- Nyereségnövekedés. Erre a tételre vonatkozóan nem állnak rendelkezésre konkrét ajánlások, mivel ez a mutató különféle tényezőktől függ, amelyek az egyes gazdasági egységekre külön-külön jellemzőek.

- A készletek csökkenése a működő tőke növekedésével.

- A tőkeszerkezet optimalizálása, amelyben a szavatolótőkének meg kell haladnia a kölcsönbe vett összeget.

Ezeket a pontokat követõen a társaság fizetõképes lesz, vonzó lesz a befektetõk számára, majd a hasonló mutatókkal mért abszolút likviditási arány a normál határokon belül lesz.

Számítási példa

Kivonatot ad a vállalkozás kitöltött mérlegéről, ki kell számítani az abszolút likviditási mutatót.

| magyarázatok | A mutató neve | kód | 2014. december 31-én ezer rubel | 2013. december 31-én ezer rubel | 2012. december 31-én ezer rubel |

| vagyontárgy | |||||

| 2. Forgóeszközök | |||||

| készlet | 1210 | 460 | 390 | 260 | |

| Követelések | 1230 | 150 | 126 | 110 | |

| Pénzügyi befektetések (pénzeszköz-egyenértékesek nélkül) | 1240 | ||||

| alapok | 1250 | 800 | 600 | 400 | |

| 2. szakasz összesen | 1200 | 1410 | 1116 | 770 | |

| felelősség | |||||

| 5. Rövid lejáratú kötelezettségek | |||||

| Kölcsönvett alapok | 1510 | 300 | 150 | 400 | |

| Kötelezettségek | 1520 | 189 | 525 | 551 | |

| Halasztott jövedelem | 1530 | ||||

| Egyéb kötelezettségek | 1550 | 100 | 150 | 90 | |

| 4. szakasz összesen | 1500 | 589 | 825 | 1041 |

Az abszolút likviditási mutató meghatározásához, amelynek képletét korábban ismertettük, ki kell cserélni a mérlegben szereplő értékeket, amelyek egy adott kódnak felelnek meg a kifejezésben: az eszközök hányadosa kódokkal (1240 + 1250) a forrásokkal (1510 + 1520 + 1550), tehát:

Absz. 2014 = 800/300 + 189 + 100 = 1,36

Abszolút értékre L 2013 = 600/150 + 525 + 150 = 0,73

Az absz. 2012 = 400/400 + 551 + 90 = 0,39

A rövid lejáratú adósság a beszámolási pillanatban azonnal visszafizethető 2014-ben; 2013-ban - 1,4 napon belül, 2012-ben pedig a 12 hónapos időszakot meg nem haladó kötelezettségeket 2,5 napon belül teljesítik.