יזמים וארגונים המשתמשים במערכת המס הפשוטה חייבים לעקוב אחר העלויות שנגרמו וההכנסות שהתקבלו. זה מאפשר חישוב נכון של בסיס המס. במבט ראשון נראה שהכל די פשוט. צריך רק למלא במועד את ספר ההכנסה וההוצאות. עם זאת, בפועל, הליך זה מלווה במספר קשיים: לרואי החשבון יש שאלות שהם מתקשים לפתור. הבה נבחן עוד כיצד למלא ספר חשבונאות על הכנסות והוצאות.

מידע כללי

ספר ההכנסות וההוצאות עבור IP או LLC הוא מסמך שנערך בצורה מיוחדת. הוא מאושר בצו של משרד האוצר מס '135n. בהתאם אליו, ספר החשבונאות של הכנסות והוצאות של ארגונים ניתן לקיים הן על הנייר והן בצורה אלקטרונית. נוהל הרישום בכל אחד מהמקרים הללו יהיה שונה.

נקודה חשובה

יש לאטום את ספר החשבונאות של הכנסות והוצאות, המבוצע בצורה נייר, בחותם של שירות המס לפני מילויו. נכון לעכשיו, יש מחלוקות לגבי הצורך ברישום המסמך, אופי החובה של תהליך זה. מומחים ממליצים לבצע נוהל פשוט זה על מנת למנוע מחלוקות עם הרשות המוסמכת.

טופס אלקטרוני

יש להעביר לנייר בסוף השנה את ספר ההכנסות וההוצאות במערכת המס המפשטת, שנוסחה בצורה זו. המסמך ממוספר, הוא בול את החברה ואת חתימת הראש. לאחר מכן עליו להיות רשום ברשות המס. יש לבצע נוהל זה לא יאוחר מה- 31 במרץ השנה שלאחר הדו"ח. יזמים פרטיים רושמים ספר לא יאוחר מ- 30 באפריל.

פרטי הזנת נתונים

ספר ההכנסה וההוצאות במסגרת מערכת המס המפשטת מנוסח בצורה קבועה לחלוטין. ההגדרה וההשתקפות של הכנסות ועלויות מוסדרת בחוק. הנוהל שעל פיו מתבצעת הכרה וחשבונאות של רווח נקבע בפסקה 1 ופסקה 3 לאמנות. 346.17, עמ '. 1-5, 8 כפות. 346.18, פסקה 1 לאמנות. 346.25 קוד מס. בקצרה, ניתן לתאר הכנסה כהכנסה ממכירות ורווח שאינו תפעולי.

תשלום על ידי חלקים

בפעילות המעשית של המפעל, עולה לעיתים קרובות השאלה לגבי זמן החשבונאות של הכנסה מסוימת. הכנסות במערכת מפושטת נרשמות על בסיס מזומן. במילים אחרות, עם קבלת הכסף בדלפק הקופה או לחשבון השוטף, יש לבוא לידי ביטוי מייד בהכנסה. במקרה זה, לא משנה אם הסכום התקבל במלואו עבור השירות, המוצר או העבודות שנמכרו, או שזכו מקדמה. תשלום מראש נרשם בתקופת המס בה הועברה. אם הקונה משלם עבור הסחורה או השירות בתשלומים, ב- KUDiR סכומים אלה יוכנסו באותו סכום במועדי הקבלה הספציפיים.

חריגים

בתהליך החשבונאות של הכנסות של מפעל המיישם את מערכת המס הפשוטה, מתעוררים קשיים בקביעת ההכנסות הנדרשות לשומת המס. כדי לפתור בעיה זו יש להתייחס לסעיף 1.1 לאמנות. 346.15 קוד מס. הוא מספק רשימת הכנסות שלא נכללות בחישוב המס היחיד. לדוגמה, הם כוללים ריבית על ניירות ערך שמשתתפים במחזור, דיבידנדים וכו '. בנוסף, עבור חברות שמשתמשות הן במערכת המס המפשטת והן ב- UTII, הם לא נלקחים בחשבון הכנסות מהפעלת פעילויות הממוסות על ידי ההכנסה המיושמת.

כחלק מההכנסה, אין צורך לקחת בחשבון הכנסה שאינה רווחית עבור היזם או הישות המשפטית ואינה נושאת עבורם כל תועלת כלכלית. כספים מסוג זה עשויים לכלול, למשל, את הסכומים שהועברו בטעות על ידי הצד שכנגד או הארגון הבנקאי לחשבון שנשלח ל- FSS של הפדרציה הרוסית כדי לפצות על ימי נכות בחופשת מחלה קיימת, החזירו תשלומי מע"מ שנשלחו במהלך תקופת השימוש במשטר המיסוי הכללי וטענו להחזר, הלוואות מייסדים וכן הלאה.

השתקפות עלויות

ספר ההכנסה וההוצאות במסגרת מערכת המס הפשוטה נערך בקפדנות בהתאם להוראות קוד המס. בפרט, העלויות משתקפות במסמך בהתאם לפסקה 1 לאמנות. 346.16 לקוד. פסקה זו מספקת רשימה מחמירה של הוצאות שיש לרשום. יזמים וגופים משפטיים צריכים להתמקד ברשימה הספציפית הזו. העלויות המשקפות את ספר ההכנסות וההוצאות במסגרת מערכת המס הפשוטה, חייבות לעמוד במספר דרישות שנקבעו. במיוחד הם צריכים להיות:

- מוצדק.

- אושר מתועד.

- מכוון להרוויח.

בפועל, לעיתים קרובות מתקשים רואי החשבון לשקף את העלויות של רכישת מים קרירים ובקבוקים לעובדים. לא קשה לאשר הוצאות כאלה במסמכים. עם זאת, ככל הנראה, בשירות המיסים הפדרלי, הוצאות כאלה יוכרו כלא הגיוניות ולא יתמקדו בהשגת הטבות.

חוקים מיוחדים

חברות המשתמשות במערכת המס הפשוטה אינן נחשבות משלמי מע"מ. יש לציין את החלק הזה בעלות המוצרים שנרכשו, החלה על מס זה, בעמודה 5 בשורה נפרדת. דרישה זו נקבעת על ידי מכתב משרד האוצר מס '03-11-11 / 03. על מנת שההוצאות שמופנות לרכישת מים בבקבוקים לעובדים יהפכו לסבירות, עליכם לקחת אישור של ה- SES על אי התאמתם של מי ברז לשתייה. בנוסף, תוכלו לסכם הסכם קיבוצי. זה יכול לקבוע את אספקת המים לעובדים כדי להבטיח את תנאי העבודה הדרושים. במקרה זה ניתן להגן על העלויות, בהתייחס ל- TC. עם זאת, ככל הנראה, הדבר יתאפשר רק בהליך שיפוטי.

בעיה מאותה סוג מתעוררת עבור רואי החשבון, במידת הצורך, לכלול בחלק היקר רכישת קומקום, טלוויזיה, מקרר ורכישות "אופציונאליות" אחרות. הוצאות מסוג זה אינן קשורות למחזור הייצור או לפעילות הישירה של המיזם. בעניין זה, שירות המס אינו מקבל אותם לחשבונאות. על פי סעיף 2, סעיף 346.17 קוד מס, עלויות מערכת מפושטת נרשמות על התשלום בפועל. כידוע, סיום התחייבויות הרוכש לספק (המוכר) קשור ישירות למתן שירותים או טובין, זכויות קניין, ביצוע עבודה. במקרה זה, עליכם לשים לב לדקויות. יש לציין כי יש לרשום את עלויות המוצרים הכפופים למכירה חוזרת בעת מכירתם. עלות החומרים נלקחת בחשבון לאחר העברתם לייצור. חשוב לציין נכון את תאריך הצריכה. אם אתה מבצע טעות, יתכן כי הערכת בסיס המס שלך אינה מוערכת.

רכוש קבוע

דוגמה של מילוי ספר החשבונאות של הכנסות והוצאות מספק פסקה נפרדת למערכת ההפעלה. עלויות הרכישה (ייצור, הקמה) של רכוש קבוע, קבלה או יצירה ישירות על ידי משלם הנכסים הבלתי מוחשיים נקבעות באופן המפורט בסעיף 3, סעיף 3. 346.16 קוד מס. עלות הרכוש הקבוע אינה מנוכה בפעם אחת, אלא במניות שוות לתקופות הדיווח לאורך השנה הנוכחית. במילים אחרות, אם רכוש קבוע נרכש ברבעון הראשון, אזי ערכם נכלל בהוצאה החל מ- 1/4 ביום 31 בינואר, 30 ביוני, 30 בספטמבר ו -31 בדצמבר. אם מערכת ההפעלה התקבלה ברבעון האחרון, עד 31 בדצמבר כל הסכום של העלות ייכלל בעלויות. יש לזכור כי תחילת המחיקה של ערך הרכוש הקבוע כהוצאות מותרת רק בכפוף למספר תנאים.בפרט, יש להפעיל רכוש קבוע, לשלם עבורו ולרשום בעלות על ידי גורמים מורשים.

דוגמה למילוי ספר של חשבונאות על הכנסות והוצאות בעת תשלום בתשלומים

בהתאם לחוזה, החברה הייתה בפיגור בגין החומרים שסופקו לה למוכר. סכום החוב - 100 אלף רובל - נפרע כדלקמן:

40 000 עמ '. - שולם ביום 30 בדצמבר 2003.

60 000 עמ '. - רשום בתאריך 10 בינואר 2014

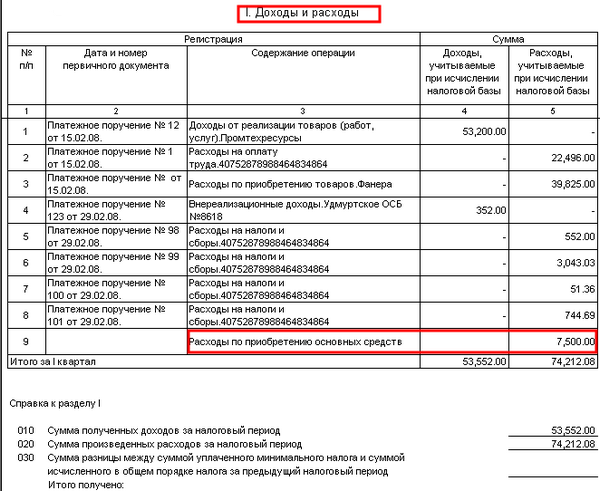

המוכר, באמצעות מערכת המס המפשטת, הזין את הערכים הבאים ב- KUDiR בסעיף 1:

סכום ההכנסה - 60 אלף רובל - יובא בחשבון בעת חישוב המס לשנת 2014.

הכנסות של 40,000 עמ '. כלול במס היחיד לשנת 2013

מהרישומים לעיל ברור שעמודה 2 אינה משקפת את הזמנת התשלום, אלא מציינת מטען מעבר. מסמך זה מאשר את ההכנסות בקו 31 ואת העלויות בעמוד 32.

דוגמאות לשער הספר: תיאור עיצוב, תמונה

בחלק העליון, ישירות מתחת לשם, יש שורה בה נכנסת שנת התחזוקה של המסמך. להלן שתי עמודות נוספות. הם מציינים את שם החברה או את השם המלא יזם. בהמשך השער למטה יש 2 שורות בצורת תאים. הם מציינים את נקודת הביקורת של העסק או TIN IP. מידע מוגדר רק בעמודות המיועדות לבעלים מסוים של המסמך. לאחר מכן יש למלא את השורות "יחידת מידה" ו"מושא מיסוי ". בעמודה שלמטה, המשפט. כתובת החברה או מקום מגוריו של היזם. ואז יש שורה בה נכנסים החשבון השוטף ושם הבנק בו הוא נפתח. אם החברה משרתת מספר ארגונים בנקאיים, צוינו פרטים על כולם. המידע העדכני ביותר שצריך להיות בעמוד השער הוא מספר ההודעה המציינת כי היזם או הישות המשפטית עובדת על מערכת מפושטת, ומספר הנפקתה.

דרג

גודל התעריף עבור ארגונים המשתמשים במערכת המס הפשוטה נקבע על ידי 346.20 קוד מס. בשנת 2015 הם נשארו כמו שהיו ב -2014. השיעור להכנסות STS הוא 6%, כאשר המערכת הפשוטה "רווח מינוס עלויות" - 15%. על פי החלטת הרשויות האזוריות ניתן להפחית את המדד האחרון ל -5%.