Propriété - c'est le principal moyen, propriété de l'entreprise. En vertu de la législation en vigueur, un tel actif constitue une base d’imposition. En savoir plus sur la façon dont l'impôt foncier est comptabilisé, sur les écritures utilisées dans cette opération, lisez la suite.

Base

La base d'imposition des organisations est la propriété, qui est répertoriée sous «Immobilisation». À cette fin, les comptes 01 et 03 sont inscrits au bilan et le montant de la taxe est calculé sur la valeur résiduelle de l'objet. Il est défini comme la différence entre les comptes “01 (03)” et “02 (10)” Amortissement. L'algorithme de calcul et de comptabilisation de l'impôt foncier est différent pour différents groupes d'objets. Par conséquent, considérez que le système d'exploitation doit se trouver dans différents sous-comptes.

Groupes d'actifs

Il y a 4 groupes de biens:

- propriété enregistrée à la valeur résiduelle;

- actifs taxés à la valeur cadastrale;

- biens meubles enregistrés jusqu'au 01.01.13;

- biens meubles enregistrés après le 01/01/13;

La taxation dans la BU n'est pas réglementée par des lois. Le processus dépend des méthodes comptables de l'entreprise, documentées.

Transfert de la taxe d'accise foncière: écritures

Le montant de la taxe peut être attribué à n’importe quel compte de charges: immobilisations corporelles, charges commerciales générales, frais de vente, etc. taxe foncière d'organisation? L'enregistrement pour cette opération inclut le compte 91-2. Il est beaucoup plus facile de vérifier l'exactitude des calculs et d'identifier une erreur lors du débit des montants de ce compte. Considérons les principales écritures comptables:

- imputation de la taxe foncière - DT91-2 KT68;

- transfert du montant retenu au budget - DT68 KT51.

La radiation est effectuée trimestriellement et annuellement. Si une erreur est détectée, le montant de la taxe est ajusté à l'aide du compte d'impôt sur le revenu. Si le montant de la collecte est surévalué, le montant des dépenses est réduit: DT68 KT91. Si la taxe est réduite, alors, avec les frais supplémentaires de taxe (ДТ99 КТ68), calcul de pénalité.

Véhicules à moteur

Jusqu'en 2013, les biens meubles étaient taxés selon les règles générales. Après modification de la loi, tous les objets mobiliers enregistrés jusqu'en 2013 ont été exclus de la taxation. Si l'objet a été enregistré peu de temps avant cette date, alors, sous réserve de l'utilisation des écritures correctes, le comptable peut reporter la date d'enregistrement de l'objet et réduire la base légalement.

Vous devez d’abord diviser la comptabilité des véhicules en deux sous-comptes en fonction de la date d’achat. Cela se reflète dans les fiches d'objet et coïncide le plus souvent avec le jour spécifié dans le certificat d'acceptation. Si l'objet nécessite une installation, la date de son enregistrement est reportée de la période nécessaire à l'installation. Les transactions pour le calcul de la taxe foncière ne changent pas en même temps, mais la séquence d'acceptation de l'objet pour la comptabilité dans le bureau de la comptabilité est différente:

- DT08 KT07 - l'objet a été transféré pour installation.

- DT01KT08 - l'objet est enregistré en tant que système d'exploitation.

Pour que, à l'avenir, les organismes de contrôle ne posent plus aucune question, il est nécessaire de compléter ces écritures par une ordonnance de transfert de propriété pour installation.

Règlement législatif

Les documents réglementaires précisaient la procédure de calcul et de déclaration du montant de la taxe. Les règles comptables sont déterminées par chaque organisation individuellement et sont fixées dans les ordres sur la politique fiscale. Les montants de taxe payés sont passés en charges. L'affichage des taxes foncières dépend de l'organisation.

Articles de dépense

Le montant de la redevance devrait être inclus dans le coût des produits fabriqués.L'organisation sélectionne elle-même un poste de dépense spécifique. Cela pourrait être:

- 44 - coûts de mise en œuvre;

- 91-2 - autres dépenses;

- 20 (23) - la production principale (auxiliaire);

- 25 (26) - frais généraux (généraux).

L'utilisation de biens immobiliers dans le processus de production sert de base à la sélection de comptes de deuxième classe pour la comptabilité analytique. Les organisations commerciales utilisent le compte 44, fournisseurs de services - 91-2. La dernière option est simple. L'utilisation de ce compte vous permet d'effectuer facilement des ajustements dans le futur.

Les amendes

L’organisation peut être condamnée à une amende si elle ne reflète pas correctement le montant des impôts courus. Le Service fédéral des impôts vérifie que la maintenance de l'unité de contrôle et de l'unité de contrôle est correcte. Les affichages incorrects ou inopportuns sur la taxe sur la propriété sont des motifs de calcul de l'amende. Dans le premier cas, une sanction administrative de 10 000 roubles est envisagée, pour une infraction répétée: 30 000 roubles. Si, à la suite d’une erreur, la base de calcul de la taxe a été réduite, le montant de l’amende passe à 40 000 roubles. Des montants similaires doivent être présentés si l'ordre de renvoi est violé.

BASIC

Lors du calcul de la taxe, le montant indiqué dans la déclaration est inclus dans les frais généraux. Si une entité applique la méthode de la comptabilité d'exercice, les charges sont comptabilisées le dernier jour du trimestre (année). Si la méthode de la trésorerie est utilisée, alors les dépenses sont prises en compte après impôt.

Exemple

La société travaille chez OSNO. Impôt sur le revenu calculé sur une base d'exercice. À la fin de l'année, l'assiette fiscale s'élevait à 190 000 roubles. Le taux est de 2,2%. Montant de la taxe: 190 * 0,022 = 4,18 mille roubles.

Pour l’année, la société a transféré au budget des avances d’impôts d’un montant de:

- pour le quartier I - 1010 roubles.

- pour le deuxième trimestre - 810 roubles.

- pour le troisième trimestre. - 870 frotter.

Pour 4 mètres carrés. il faut énumérer: 4180 - 1010 - 810 - 870 = 1490 roubles.

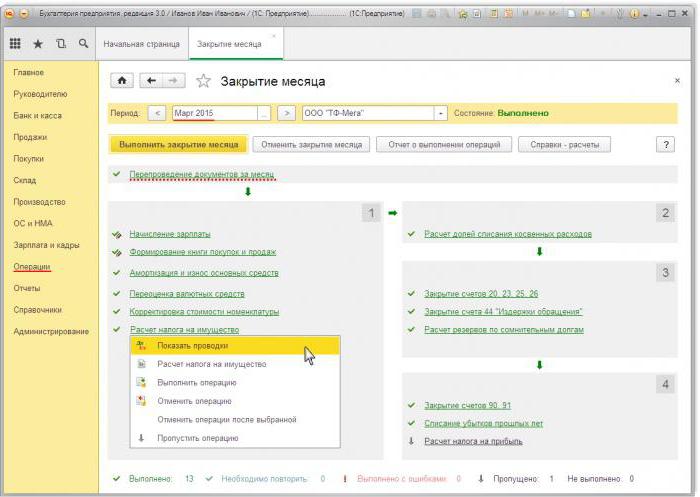

Considérons les transactions pour le calcul de la taxe foncière dans 1s 8.2:

- ДТ91-2 КТ68 - 1490 - la taxe pour 2014 a été calculée (31/12/15).

- DT68 KT51 - 1490 - la taxe pour 2014 a été acquittée (26/03/16).

Le montant de la taxe est inclus dans les autres dépenses. Cette condition est prévue par l'art. 264 du Code des impôts de la Fédération de Russie. Si la société rembourse la taxe à sa contrepartie, alors imputez-la à titre de dépenses, il n'y a aucune raison. Mais si le remboursement est stipulé dans les termes du contrat, ces frais peuvent alors être imputés à des dépenses hors exploitation (article 265 du Code des impôts de la Fédération de Russie). Certes, dans ce cas, ils devront défendre leurs droits devant les tribunaux. Les situations de conflit peuvent être évitées en fixant le montant de l'indemnité dans un paiement séparé, par exemple, la prestation de services.

STS

Les organisations situées sur le «système simplifié» ne paient pas d'impôt. Les entreprises ayant des biens au bilan pour lesquels la base est calculée à la valeur cadastrale constituent une exception. Le paiement est effectué sur une base commune.

Si l'entreprise utilise le système "revenu STS", l'impôt foncier ne réduira pas la base. Si le régime "recettes STS - dépenses" est utilisé, le montant de l'impôt est inclus dans les charges de la période au cours de laquelle les fonds ont été transférés au budget.

UTII

Les entreprises situées à UTII ne paient pas de taxe foncière. Une exception concerne les organisations dont les biens figurent au bilan pour lesquels la base est calculée à la valeur cadastrale. Le paiement est effectué sur une base commune. Le montant de la base d’imposition pour le calcul de l’UTII ne diminue pas.

Affichage des taxes foncières dans 1s 8.3

Pour calculer le montant de la taxe en 1C, vous devez remplir une carte OS. Pour ce faire, vous devez d'abord capitaliser l'objet avec le document «Entrée de marchandises» avec le type d'opération «Équipement». Le document doit indiquer le nombre d'objets et le montant initial. À la suite de ce document, les transactions suivantes sont formées: DT08 KT01 et DT19 KT60. Ensuite, vous devez créer et publier un document intitulé «Acceptation du système d'exploitation pour la comptabilité». Ce document complète le processus de formation du coût initial et le met en œuvre. La valeur comptable constituée peut être consultée dans le rapport «SAL dans le compte» 08.

La déclaration de revenus est située dans la section des déclarations réglementées.Pour générer automatiquement des données, vous devez sélectionner un formulaire de rapport spécifique et cliquer sur le bouton "Remplir". Le programme affiche le coût moyen de l’année, puis exécute la comptabilisation. Le montant final est reflété à la section 1. Si le calcul est effectué à la valeur cadastrale, le résultat final est reflété à la section 3.